判断一款医疗险好还是不好,只用看这几个指标就可以了。

- 就医地域限制

- 覆盖医院类型

- 保额

- 免陪额

- 保障项目

- 报销形式

- 续保条款

- 是否限社保

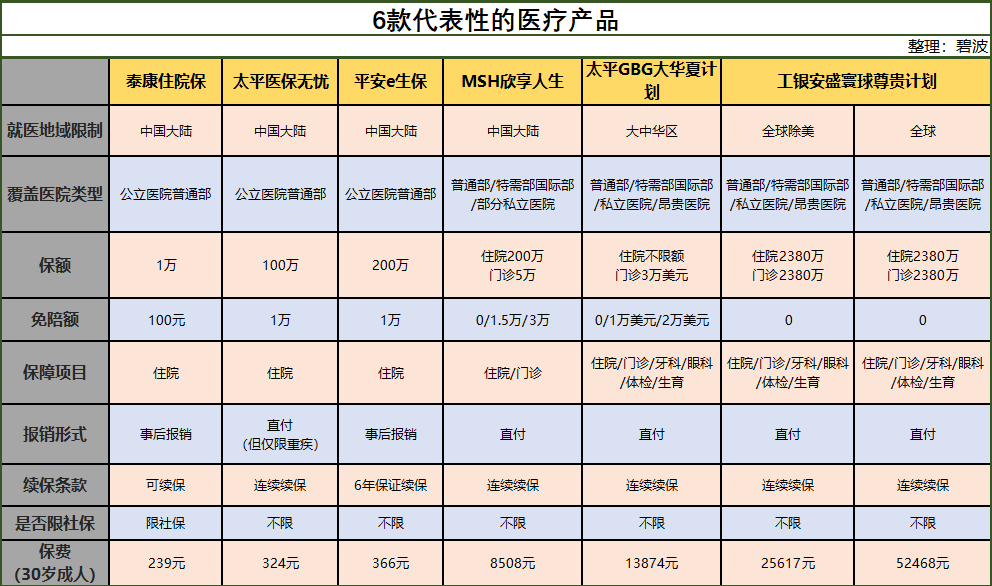

为了让大家看得更直观,小编选取了几款非常具有代表性的医疗产品作为样本供大家研究。(看文章的同时多回头看看这个表)

01就医地域限制:

医疗保险的就医地域限制规定了就医的地理范围,超出了规定的地理范围,则不予报销。通常来说,国内的医疗保险涵盖的地域范围,从小到大依次是:

中国大陆<大中华地区(含港澳台)<亚太地区<全球除美<全球范围

这个排序里面有两个临界点:

一个临界点在中国和大中华之间,走出中国大陆境内,就意味着“出国看病”了(申明一下,港澳台都是我们中国神圣不可侵犯的领土),出国就意味着成本大大增加了,同时也不能享受医保政策了,费用当然噌噌噌往上涨。

另外一个临界点在全球除美和全球之间,美帝尽管医疗技术水平领先全球,但医疗费用也是高的吓死人。所以我们可以发现很多高端医疗中,全球计划的价格往往是全球除美保险计划的2倍左右。(如上图工银安盛全球医疗中全球计划为52468元,全球除美计划为25617元)

顺便说一下,一般只要跨出中国大陆这个范畴,就算迈入了高端医疗的门槛,试想一下,都可以到“国外”治病了,他能不高端嘛?

02覆盖医院的类型:

医院的性质和分类有很多种方法,在这里不做深入探究,只说我们在保险里面常常看到的分类。由低级到高级,给医院类型排个序:

二级及以上公立医院普通部<特需部、国际部、干部保键中心<一般私立医院<昂贵医院。

通常我们95%以上的人看病都在公立医院普通部看病,也难怪医院挤得不行。随着中产家庭数量的迅速增长,中高端医疗也逐步进入大家的视野。越来越多年入百万的高收入人士根本就不在乎一年一两万的保费,他们在乎的是医疗品质的提高,只要服务提供的好,其它什么都好说。何况,现在一些优秀的中端医疗产品性价比非常高,最低只要一千多就可以到三甲医院的特需部、国际部住院看病。

有兴趣的朋友可以看一下这篇文章:MSH欣享人生深度评测,一款可以到特需部国际部看病的中端医疗产品。

03保额:

保额简而言之就是能够报销的最高金额,这个额度当然是越高越好。

不过,有一个误区要简单提一下,保额的高低并不能直观地判断一款医疗险的好坏,需要结合实际情况来看。比如现在百万医疗非常盛行,有的公司为了博取眼球,直接打出最高每年报销600万的广告。这就有点扯淡了,百万医疗覆盖的医疗范围只能是国内公立医院普通部,一不能出国看病,二不能到特需部国际部看病,报销项目也有不少限制,一年到哪里去用完这600万?? 要我说,200万顶到天了。

有人说高端医疗险的保额怎么动辄上千万,是不是也是噱头?那还真不是,高端医疗意味着出国治疗,出国治疗本身费用就比较高,另外还没有社保报销作为抵扣,一年花个几百万还是非常正常的。所以高端医疗的保额一般比较高,而且这个高是有意义的,不是像前面说的600万那样虚高。

04免赔额:

免陪额通俗来说,就是费用在××钱以内,由客户自行承担损失,保险公司不赔。

假设免赔额为5000元,那么客户需要自行承担5000元以内的部分,只有5000元以上的部分才会纳入报销的范围。

医疗险里面,我们常见的免陪额有0免赔,免陪额5000元,免陪额10000元,免陪额15000元,免陪额30000元等等。免赔额的设置并不是坏事,相反它给了客户更大的选择空间。

有钱的可以选择0免赔,没钱的可以选择有免赔的。

拿乐健一生住院医疗保险为例,40岁成人,100万报销额度,如果是0免赔额,费用为1047元/年;如果是10000元免赔额,费用为629元,便宜了40%。

免陪额还有一个概念要说一下,那就是“相对免陪额”和“绝对免陪额”。

少数医疗险,社保或公费医疗报销可以用来抵扣免陪额,称为相对免陪额,如MSH欣享人生B款;90%以上的医疗险,社保或公费医疗不可以抵扣免陪额,称为绝对免陪额。

05保障项目:

保障项目是最复杂,细节最多的,也是最容易让客户头痛的。

一款医疗保险的保障项目大概可以分三大块:住院责任,门诊责任,可选福利。

第一大块责任是住院责任,按照通俗的理解,就是只管住院——只有住院发生的费用才能报销,其它的都不能报销,比如门诊,体检等是都不能报销的。当然,为了与时俱进,现在的住院医疗险产品在责任方面还是扩展了不少,比如一些特殊门诊,例如肾透析,放化疗,并不需要住院,做完就可以走,但它们可以等同于住院。另外,不少医疗险将住院前7天和后30天的门诊也等同于住院,这也是非常人性化的。

第二大块责任是门诊责任,它是保险公司最高发的责任。尽管客户发生风险的频次很高,但通常门诊责任的保额不会太高,事实上也不需要太高,门诊管的主要是一些小毛病,发烧感冒时最常见的。真要是严重一点,比如感冒引起肺炎,早跑去住院去了,谁还傻乎乎地在门诊一直扛着。

不过话又说回来,尽管住院管大事,门诊管小事,我们也不能轻易下结论说门诊不重要。因为从概率学上讲,我们遇到门诊这种小事的概率远远大于遇上住院这种大事的概率,而且门诊给我们带来的烦恼也并不小,比如小孩发烧感冒,跑去看儿科门诊,心急火燎不说,还要忙前忙后,排队挂号,排队看病,排队取药,不要太麻烦噢。如果有经济能力,又想免除看病过程中的这些麻烦,可以考虑入手一份中端医疗险。

第三大块责任是可选福利,通常是指牙科,眼科、体检、孕产等责任。如果我们对普通医疗保险有一定了解,我们会发现,这些可选福利恰恰是普通医疗产品的除外责任。举个例子,你觉得自己的牙齿不整齐,想去箍牙,普通医疗保险产品是报销不了的;再比如,孕妇分娩,流产等,普通医疗保险也是报销不了的。这些都需要单独的保险去匹配解决。

这三块责任因为与具体报销项目相关,比如手术费、药品费、床位费、耗材费…….等等一大堆费用,哪些能报销,哪些不能报销?报销多少?确实是个极其复杂的问题,三言两语说不清楚,这里限于篇幅就不多说了,有兴趣的朋友看看我专栏里的其他文章。

06报销形式:

直付:

直付是保险理赔前置的一种增值服务,简单来说就是医院代替客户去跟保险公司交涉保险理赔手续,整个中间环节完全不需要客户介入其中。好处是病人看病不用花钱,由保险公司直接支付给医院。

垫付:

垫付与绿通、特药、直升机救援服务等类似,是保险公司提供的附加增值服务,能帮客户解决缺少现金时的应急情况,是一个很好的功能。但需要注意的是,由于是附加值服务,所以一般不会写进合同里,承诺有时也得不到太多保障。其次,这类服务基本也不是保险公司自己提供,而是采购的第三方服务公司的服务,一旦第三方公司经营不善倒闭了,那服务就会泡汤了。所以说,对于这类增值服务,我们大可以尽量利用这些资源,但也不能抱太高的期望。

事后报销:

前面的两项服务都是少数医疗险才有的功能,80%以上的医疗险都是事后报销。也就是说,事后报销才是我们正常操作,所谓直付和垫付都是超水平发挥才有的水平。 很多客户都会担心买了保险之后的报销问题,其实大可不必担心,有一个靠谱的保险经纪人,由他来协助你进行理赔,不会费什么劲的。

报销形式不同,给客户带来的体验也不同。随着医疗险市场的进步,相信今后大部分保险公司慢慢都会提供垫付和直付服务功能的。

07续保条款:

目前流行的续保条款有三种:可续保条款,连续续保条款,保证续保条款。

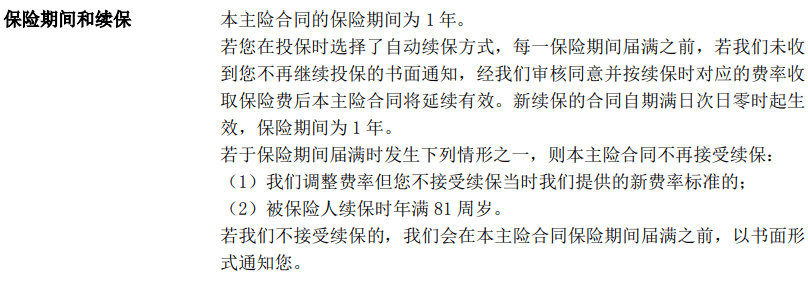

(1)可续保条款如下图:

可续保条款的特点是每一保险期间期满之后,需要保险公司重新审核同意,主动权完全在保险公司手里。一旦客户生病,或是出现其它情况,保险公司随时可以终止客户的保障。

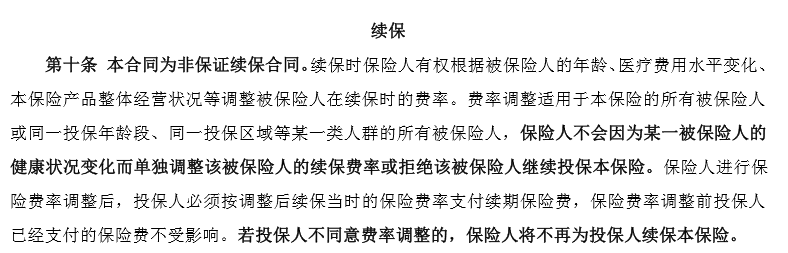

(2)连续续保条款如下图:

连续续保条款的特点是尽管保险公司有权利调整每年费率,但它没有权利对客户说“NO”,续保的主动权在客户手里面。

首先说说保险公司有权利调整每年的费率。不少人很担心,保险公司掌握了调整费率的权利,那它会不会每年疯狂涨价?小编想说,大家过虑了,保险公司没有这个贼胆。目前的医疗险市场是充分竞争的市场,共有近200个医疗险供应商,不仅寿险公司可以开发医疗险,财险公司也开发医疗险。我们试想,1家保险公司要提价,另外200家公司不提价,提价的这个公司怎么办?结果一定是客户大量流失,市场份额被侵蚀,这是保险公司完全承受不了的恶果。事实上,普通医疗险市场一直是吃力不讨好的市场,曾经有不少医疗险产品出现赔穿的情况。保险公司要是涨价,那只能说明一个问题,公司在这个产品上可能要亏损了,赶紧提点价,止点血。

再来说说客户握有续保的主动权。保险公司有权利调整费率,但被调整的对象并不是单独的个体,而是一群人。条款明确说明了,保险人不会因为某一被保险人的身体健康状况变化而单独调整被保险人的费率或是拒保。这对买完保险后患病的人来说是一个非常好的消息,不仅费率不会升高,也不用担心被拒保,多好!

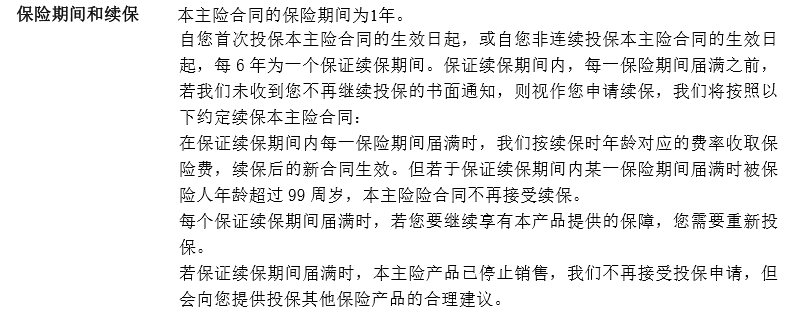

(3)保证续保条款如下图:

保证续保条款的特点是在保证续保期间内,保险公司无权修改费率,也无权拒绝客户续约。比如说你和保险公司签了一份6年保证续保的医疗险产品,在签约时你就与保险公司约定好了以后6年分别交费多少,比如第一年350,第二年370,第三年370,第四年370,第五年400,第6年400。一旦约定好了,费率就无法更改了,至于拒绝客户续约的事情就更不可能发生了。

保证续保期间满了以后怎么办呢?有两种情况:

一种是以复星乐享一生和平安e生保为代表的医疗险(如上图),保险公司没权审核,客户只要到期交保费就能保证合同续保,所以续保的主动权在客户手里。这种对于客户来说非常棒!续保有保障!

还有一种是以恒大附加尊享安康为代表的医疗险(如下图),保险公司在每个保证续保期间届满时,保险公司有权利审核被保险人是否符合续保条件,续保的主动权又落回到保险公司手里,对客户非常不利。

举个极端的例子,客户购买恒大尊享安康医疗保险,它是5年保证续保的产品,有个客户,交了5年保费,前4年活蹦乱跳啥事没有,到了第5年,客户不幸得了肺癌,才刚用医疗保险报销了一年,尊享安康的5年保证续保期间到期了。这时续保的主动权落到了恒大人寿手里,因为条款规定了“每个保证续保期间届满时,本公司将审核被保险人是否符合续保条件”。在这种情况下,恒大人寿可以随时终止客户的医疗保障,显然对客户极其不利。

三种续保条款里面,我最喜欢的时连续续保条款,原因是连续续保条款非常灵活,随时可以调整费率,这最大限度地保证了产品的生命周期,增加了产品的稳定性。同时,连续续保条款的续保主动性始终掌握在客户手中,而不是保险公司手中,这样对不幸患病的客户来说简直就是万幸,至少不会被保险公司丢下不管,在治病时也不用太为医疗费操心。

08是否限社保:

是否限社保是我们在选购医疗险的一个极其重要的标准。

我们知道,是否限社保就是说是否只能在社保框架内报销?在社保框架外报销可不可以?

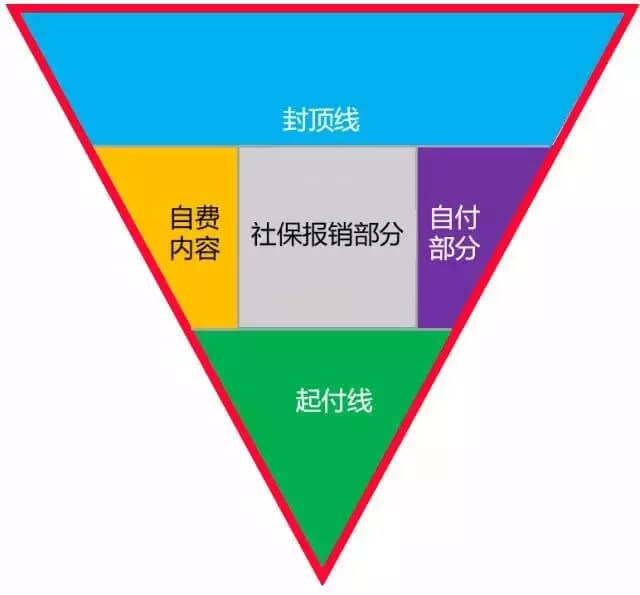

我们先看看社保框架内的报销。参保人员要想在社保内报销,需要同时符合5个条件,定点医院,定点药房,符合药品目录,诊疗项目范围目录、医疗服务设施项目目录,简称为两定点、三目录。

当然,两定点三目录只是基本要求,社保报销还有起付线,封顶线,报销比例等各种限制,如下图:

所以,买保险时要非常关注,是否有社保的限制,尽量挑选没有社保报销限制的保险产品。

总结:

就医地域限制——衡量提供医疗资源的能力

如果预算充足,选择能到国外看病(比如医疗资源更优越的美国/日本)的保险肯定比只在国内看病的保险要好啊,毕竟多了一份选择,也多了一份希望。

覆盖医院类型——同样衡量提供医疗资源的能力

对于排队看病深恶痛绝的小伙伴们,一份中端医疗是再合适不过的选择。毕竟再也不用去人潮拥挤的普通部看病,也不用忍受“排队两个钟,看病两分钟”的不合理现象。

保额——做好打算,够不够用?

不去国外看病,200万措措有余;去国外看病的话,保额尽量高一点。

免陪额——给客户提供更多选择,对降低保费有巨大作用

免陪额给了客户更大的自由选择空间,非常符合保险量身定制的理念。每个人的情况都不一样,总不可能一款产品,一个条款就卖给14亿人吧。给客户选择的空间。

保障项目——哪些能报,哪些不能报

保障项目规定了哪些能报销,哪些不能报销?用一个通俗的话可以很好地解释这个道理——“给多少钱,办多少事”。出钱越多,保障越全。

报销形式——衡量报销便捷性,是客户体验的重要一环

直付最优,客户治病0现金,体验超级好。

垫付次之,虽然操作起来比较复杂,但是好歹治病不用四处筹钱。

事后报销再次之,它的最大缺陷不是报销手续复杂,而是一旦遇到极端风险需要求爷爷告奶奶,四处筹钱看病,治疗完成后才能走报销流程。

续保条款——衡量产品稳定性,保证客户的安全感

不管是连续续保,还是保证续保,只要能保证产品的稳定性,同时让续保的主动权在客户手里,客户就能从购买的产品中获得安全感,真正实现买保险的意义。

是否限社保

医疗保险是否限社保是一个非常愚蠢的问题,一份商业保险,如果连社保外的费用都不能报销,意义至少要打一半的折扣,这样的产品迟早要被淘汰的。

以上就是如何看懂一款医疗险的全部内容,有疑问的欢迎V我探讨。