一、全面认识欣享人生

MSH欣享人生是一款中端医疗产品,但是它又是非常接近高端医疗产品,所谓高端医疗产品,无非就是拥有以下5个突出特点:

1、能“出国”看病;

2、能到 “贵宾部”看病;

3、保额超级高,至少500万以上;

4、看病完全不用自掏腰包,享受 0 现金直付服务。

5、报销涵盖范围广,社保不能报销的,高端医疗全部能报销。

以上5个条件中,MSH欣享人生占了3个半,欣享人生能到“贵宾部”看病,也能享受网络医院 0 现金直付服务,社保不能报销的欣享人生也能全部报销,保额也不低。所以,只要没有出国就医的打算,你完全可以把它看作一份国内的“高端医疗”。

欢迎详聊,作者手机号/微信号:18771963034

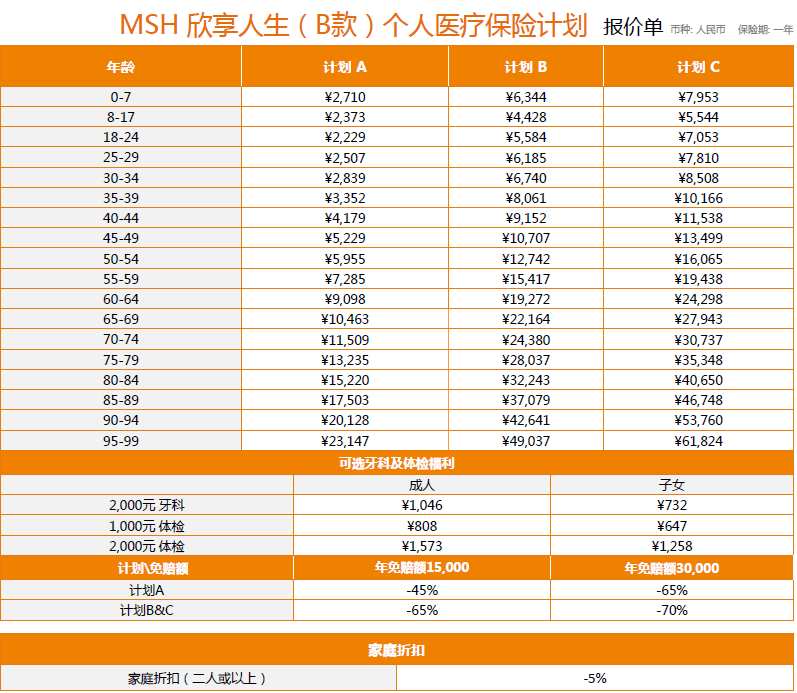

MSH欣享人生有3个计划,分别是计划A,计划B和计划C。

计划不同,保障内容和价格也就不同,计划A是最基础的,计划B适中,计划C最高端的,基本情况如下图:

计划A、计划B、计划C虽然有所不同,但相同也不少。

相同点:

1、只管国内,不管国外,而且都要求在中国大陆境内;

2、覆盖的医院类型都是公立医院普通部+特需部+国际部+指定私立医院,都可以享受到优秀的医疗资源。

3、在MSH网络内医院进行住院治疗,都可以享受 0 现金服务,不需要自己掏1分钱。

说完3个计划的相同点,我们再来看看它们之间的不同点,我们分别从住院责任,门诊责任,可选福利三个部分来一 一进行比对:

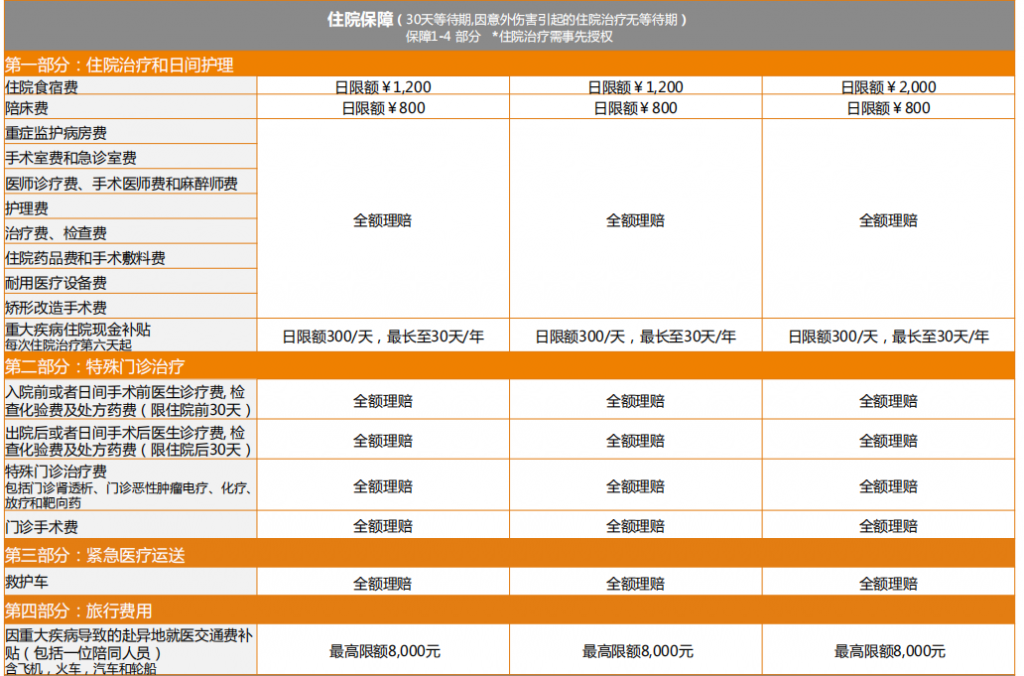

住院责任

3个计划的住院责任基本一样,唯一不同点在于计划C总额度高一些,为200万,同时食宿标准高一些,为每天2000元。

门诊责任

3个计划门诊责任大不一样,计划A不含门诊,所以最便宜;计划B有2万元门诊限额,可以到特需部、国际部、部分私立医院看门诊;计划C门诊限额5万元,也可以到特需部、国际部、部分私立医院看门诊。

欢迎详聊,作者手机号/微信号:18771963034

可选福利

3个计划的可选福利都一样,我们仔细观察就会发现,所谓福利其实就是牙科医院和体检中心的打折券,其中牙科打5折,体检打6—8折。如果客户刚好有牙科就诊的打算,或者是有体检的需求,那这个可选福利还真是一项福利;如果没有这两方面的打算,那就果断放弃这个选项。

不同点总结:

1、计划A、 B、 C最大的不同在于普通门诊上, A不含普通门诊责任, B普通门诊最高限额2万,C普通门诊最高限额5万。

(1)如果你不是太重视门诊,或者是认为加上门诊责任后就会大大超出自己保费预算的朋友,可以放弃门诊责任。直接选择计划A。

(2)如果你平时工作很忙,又不想在人山人海的医院排队看病浪费时间,那你可以选择计划B。

(3)如果你追求医疗品质,同时对价格又不算太敏感,那你可以选择计划C。

2、 计划A、 B、 C 第二个大的差异体现在住院额度上。

计划A和计划B每年住院最高报销额度是120万,计划 C却有200万。

应该来说,如果仅仅只在公立医院普通部就诊,120万和200万没有太大区别,反正额度用不完。

但是如果我们一开始就打算在私立医院就诊,120万就有些捉襟见肘了。

举个例子,三甲医院的普通门诊,挂一个专家号大概是60元左右;三甲医院特需部挂一个专家号是200元左右;私立医院挂一个专家号是600元左右。

再比如,三甲医院的多人病房每天的床位费是80元左右;三甲医院特需部的床位费是500左右;私立医院床位费每天1000元是起步价。

通过比较,我们可以看出,特需部是普通部费用的2-4倍,而私立医院又是特需部的2-4倍,所以如果一开始就打定主意要到私立医院看病的朋友最好还是选计划C。

二、MSH欣享人生有哪些突出的优点

欣享人生究竟有哪些突出的优点,以至于让业内人士交口称赞,小编我甚至将它誉为是中端医疗中的那颗明珠呢。

1、可以到特需部国际部和私立医院看病

MSH欣享人生对接的医院包含公立医院普通部+特需部+国际部+部分指定私立医院。从普通部扩展到特需部、国际部,甚至是部分私立医院,这意味着什么呢?

我们先来看看普通医院看病是什么样的?

我们再来看看特需部,国际部和私立医院看病是怎么样的?

欢迎详聊,作者手机号/微信号:18771963034

2、零现金住院,不用自己掏一分钱

投保MSH欣享人生之后,保险公司将给客户发放电子保险卡,卡上载明客户相关信息,发生住院就医事件后,客户只需要出示电子保险卡即可。

客户只要在MSH网络医院内住院(见附件),从病人入院那天起,到出院那天止,一分钱都不用自己掏,全部由MSH与医院直接对接清算,病人可以完全不用担心钱的问题,放心大胆就医。

3、突破社保异地报销的难题

我们知道,社保异地报销是一件非常复杂的事情。普通的医疗保险的报销流程是:社保先行报销,然后才能到保险公司报销。MSH欣享人生却不一样,它不需要社保先行报销,只要是你选的0免赔方案,完全不用理社保,直接找保险公司报销就可以了,便捷又省心。

4、MSH提供相对免陪额,社保和公费医疗均可以抵扣免陪额

如果客户选择的是有免陪额的方案,那么MSH欣享人生将提供相对免赔额,市面上仅此一家。

大伙可能比较好奇?相对免陪额是什么东西?

简单解释一下,相对免赔额是针对绝对免赔额而言的,简单来讲,社保和公费医疗报销可以抵扣免赔额的我们称之为相对免陪额,社保和公费医疗不可以抵扣免赔额的我们称之为绝对免陪额。

有些单位的福利非常好,会给雇员配备一定的公费医疗,比如公务员和部分国有事业单位。对于这部分人来讲,如果买普通医疗保险,根本就显示不出自己的优势来,原因是普通医疗保险的公费医疗不能抵扣免赔额。

但如果买MSH欣享人生则大不一样,公费医疗可以抵扣免赔额。所以对于普通公务员而言,最好的办法是买一份MSH欣享人生计划A,将免陪额设置成15000元,这样既可以将保费降下来,又可以享受公立医院特需部国际部的vip看病待遇,最大限度地发挥公务员公费医疗的优势。

三、MSH欣享人生报价单

MSH欣享人生的以上4个突出优点直接甩了同类产品和百万医疗几条街,这也正是欣享人生始终保持高人气的原因所在。它的保费高吗?答案是否定的,我们一起来看看

保费示例:

30岁男性,计划A,120万保额,0免赔,保费2839元;

30岁男性,计划A,120万保额,15000元免赔(保费扣减45%),保费1561元;

30岁女性,200万保额,0免赔,5万普通门诊,保费8508元。

如果将免赔额选项考虑进去,最低一两千元就可以享受到特需部、国际部,甚至是部分私立医院的优质医疗资源了,怎么看都是超级值啊!

四、其它事宜

欣享人生还有以下几点需要特别提一下:

- 0-17岁未成年人不能单独购买欣享人生,必须作为附属被保险人才能购买。

- 直付网络医院内就诊享受直付服务;非直付网络医院内就诊,走事后报销流程。

- 住院治疗、紧急医疗转运等项目需要事先授权

- 直付服务中,如有免赔额的方案,MSH将联系客户收取相应免赔额,确认后发送直付授权函给医院,被保险人方可享受直付服务。

最后点评:MSH欣享人生是一款非常、非常优秀的中端医疗保险,性价比超高,稳定性又好,非常适合中等收入家庭,收入在20万到50万元、同时对就医资源有一定要求的家庭买这款保险非常合适。

以上就是MSH欣享人生2019款的全部内容,如果还有疑问请找我私下沟通,我会第一时间回复的。

更多保险相关问题,欢迎详聊,作者手机号/微信号:18771963034