摘要:个人养老金值得买吗?能解决什么问题?个人养老金怎么抵扣个人所得税?个人养老金买哪个合适? 如何申报个人养老金抵税?今天咱们就详细的梳理,给大家建议和参照。谢谢

孙雅杰老师微信:13264702186,有任何相关问题和投保需求,可以添加微信直接沟通。希望可以帮您到您。

1、个人养老金值得买吗?

2、个人养老保险如何办理流程是怎么样的?

3、个人养老金怎么抵扣个人所得税?

4、个人养老金买哪个合适?

孙雅杰老师微信:13264702186,有任何相关问题和投保需求,可以添加微信直接沟通。希望可以帮您到您。

一、个人养老金值得买吗?

个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。个人养老金,有点类似买商业养老保险,但具体要不要买还是看个人意愿,另外并不影响现在交的养老保险待遇。

第一支柱:基本养老保险;

第二支柱:企业年金和职业年金;

第三支柱:个人储蓄型养老保险和商业养老保险。

现在人社部拟采取“养老金个人账户制”等,就是要从我们的第三支柱入手。所谓账户制就是指为每一个加入第三支柱的人建立一个养老金账户。这一账户不仅记载个人的基本信息、资产信息,也是一个进行个人养老金资产配置的载体。参加人根据自己的风险承受能力、对金融产品的认知,结合未来养老金积累的目标,来选择适合自己的投资产品,构建自己的养老金投资组合。

未来个人账户里的养老金以后会有个选项,可以选择储蓄存款、银行理财、商业养老保险、公募基金这些投资渠道。举个例子:

如果我选择了公募基金,那么我养老金个人账户里的钱就会划分到公募基金投资池里,用于基金投资获取更高的收益。不愿意承担风险,则可以选择储蓄存款。也就是说以后退休后养老金的多少不仅仅取决于每月交的养老金有多少,还跟自己授权选择的投资渠道收益有关系。

1、养老资产回报率得以提高

实行个人养老金后,个人可以在每次领取工资后把一部分钱转入到养老账户中,由认可的专业机构进行投资管理,提高回报率。由于养老金账户有很长的锁定期,可以对里面的资金进行长期的管理,在一定程度上,回报率会更高。当然,存到个人养老账户的这笔钱肯定是要等到退休后才能领取,这也意味着前期到手工资会有所减少(类似强制储蓄)。

所以选择建立养老金个人账户的,肯定是经济条件相对宽裕的人群。如果本身收入不高,单纯依靠购买的基本养老保险其实也能满足退休后基本生活需要。

2.个人养老金可以享受税收优惠

如果在个税起征线以上的人,是可以考虑购买的。毕竟存钱就可以免税,并且这笔钱还是你的,只是限制了领取时间,可以看成定期。对自己本身就有储蓄存款、银行理财、商业养老保险、公募基金等理财行为的人,选择这个,享受税收优惠,有一定诱惑力。

1)、用人单位遇到非人力所能抗收入没有达到个税起付线,缴费有压力的情况下,可以不投,钱要用在刀刃上。

2)、收入在个税起付线以上,而且通过专项附加扣除还是不能抵完税,缴存一部分个人养老金是很有必要的,看成能抵税、收益率更高的定期就行。

3)、收入特别高的人,如果不在乎个税抵扣的钱,而且收入都特别高了,储蓄、理财各种搭配估计也挺齐全,也可以不投。

这次的税收优惠力度还是蛮大的,因为3%相当于是工资范围在5000至8000元的个税税率。个人养老金需要不断探索、完善的过程,税收的优惠力度如何也是近段时间学界和业界关注度最高的一个方面,对领取收入实际税负的大幅降低,对个人养老金的发展首先会是一个很有力的激励。简单来说,既参加社保又参加了个人养老金的人,在将来达到退休年龄后,可以同时领取社保的退休金和个人养老金。

参加人身故的,不光是「个人养老金资金账户内」的资产可以继承,就是你平时缴的养老保险的个人缴费部分,都可以继承。参加个人养老金要开两个账户。

1)、参加的条件比较简单。目前参加基本养老保险的在职人员不论是什么样的就业形态,即不论是单位就业人员还是灵活就业人员,不受就业地域、户籍限制,只要个人自愿都可以公平参加这个,跨省跨地域流动时,个人的权益都不受影响。

2)、参与的方式比较灵活。在参与程度上,参加人自主确定是全程参加还是部分年度参加,在缴费额和缴费方式上,起步阶段只要不超过年度缴费上限1.2万元,参加人可以自主确定缴多少,本年度内既可以一次性缴也可以分次缴。

3)、开户比较简便。按照设计,参加个人养老金需要开设两个账户:一个是在信息平台建立个人养老金账户,用于信息记录、查询和服务等;另一个是在银行开立或者指定的个人养老金资金账户,用于缴费、购买产品、归集收益等。这两个账户是相互对应的,参加人可以分别在社会保险公共服务平台、电子社保卡、“掌上12333”、商业银行等多个渠道开设。

4)、投资比较便捷。参加人可以根据不同偏好,自主选择银行理财、储蓄存款、商业养老保险、公募基金等,还可以短期中期长期的组合,这些操作都可以在资金账户中完成,不需要跑多个部门和机构。

5)、领取方式比较灵活。参加人达到领取条件时,可以选择按月、分次或者一次性领取,商业银行根据个人选择的方式,把个人账户资金转入到参加人的个人社保卡银行账户。特殊情形下,比如完全丧失劳动能力、出国出境定居等,也都可以领取。

孙雅杰老师微信:13264702186,有任何相关问题和投保需求,可以添加微信直接沟通。希望可以帮您到您。

二、个人养老保险如何办理流程是怎么样的?

1、个人养老金怎么开户?

在36个先行城市或地区的个人,通过国家社会保险公共服务平台、全国人社政务服务平台、电子社保卡、“掌上12333APP”等全国统一线上服务入口或商业银行等渠道建立个人养老金账户,并通过商业银行开立个人养老金资金账户。

商业银行渠道,可以一次性完成个人养老金账户和个人养老金资金账户的开立。根据银保监会公布的名单,首批有23家银行机构获批可开立账户。包括工、农、中、建、交、邮储六大国有银行、中信、光大、华夏、民生、招商、兴业、平安、广发、浦发、浙商、渤海、恒丰等12家股份制银行、以及北京银行、上海银行、江苏银行、宁波银行、南京银行等5家城商行。

目前个人养老金账户具有终身唯一性,参加人只能在一家商业银行开立账户。需要注意的是,个人养老金缴费实施限额管理,目前每年缴费上限为1.2万元,超过限额不允许缴存。现在各大银行都祭出了丰厚的开户红包,都在抢客户,开户羊毛高的送500元,少的也送几十元。

2、开设完账户之后,理论上,开通了账号,各种“专属理财”都能买。

部分银行的个人养老金专区目前已上线个人养老金基金产品。在某国有大行手机银行APP上目前已有超35只个人养老金基金产品,单位净值大多在1以上。不过整体来看,目前在银行上线的个人养老金产品不多。而且现在可以买的这些基金,并非个人养老金专属产品。

我们按照每年12000交个人养老金:

对于年收入超过十万的人群,每年可以少交税12000×10%=1200元

年收入超过二十万,每年可以少交税12000×20%=2400元

年收入突破100万,每年可以少交税12000×45%=5400元

孙雅杰老师微信:13264702186,有任何相关问题和投保需求,可以添加微信直接沟通。希望可以帮您到您。

三、个人养老金怎么抵扣个人所得税?

为方便纳税人及时享受政策,税务部门对办税系统进行了优化升级,纳税人通过手机个税APP填报扣除信息并一键推送给单位,在每月发放工薪时即可享受税前扣除。具体如何操作?“三步走”带您轻松搞定。

第一步:获取缴费凭证:

登录国家社会保险公共服务平台(http://si.12333.gov.cn/),进入“首页——个人养老金——缴费凭证查询打印”界面下载纳税人的个人养老金月度缴费凭证。一般情况下,每月8日起纳税人可以通过国家社会保险公共服务平台查询下载上月的个人养老金缴费凭证。

第二步:扫码录入扣除信息

使用个税APP右上角“扫一扫”功能,或者进入“办税——扣除填报——个人养老金扣除信息管理——扫码录入”功能,扫描个人养老金缴费凭证右上角的二维码。如果纳税人的缴费凭证是以电子方式存储在手机中不方便扫码,可以使用“扫一扫”界面右下角的“相册”功能打开缴费凭证照片。

纳税人授权个税APP获取其个人养老金缴费数据后,个税APP即可根据扫码结果生成当月个人养老金扣除信息。纳税人核对无误后,点击“下一步”即可。

需要说明的是,如纳税人扫描的缴费凭证二维码不是本人的,将无法进行填报,系统会予以提示。

第三步:将扣除信息推送给单位

在“选择申报方式”界面,勾选“通过扣缴义务人申报”,并选择相应的扣缴义务人,点击提交即完成申报流程,扣缴义务人收到纳税人申报信息后将为纳税人办理税前扣除。

纳税人可通过“个人养老金扣除信息管理——查看我的扣除信息”界面,查询自己申报的个人养老金扣除信息。

当然,如果纳税人不选择“通过扣缴义务人申报”,也可以选择“年度自行申报”,则纳税人提交的个人养老金扣除信息可以在个人所得税年度汇算清缴申报中进行税前扣除。

孙雅杰老师微信:13264702186,有任何相关问题和投保需求,可以添加微信直接沟通。希望可以帮您到您。

四、个人养老金买哪个合适?

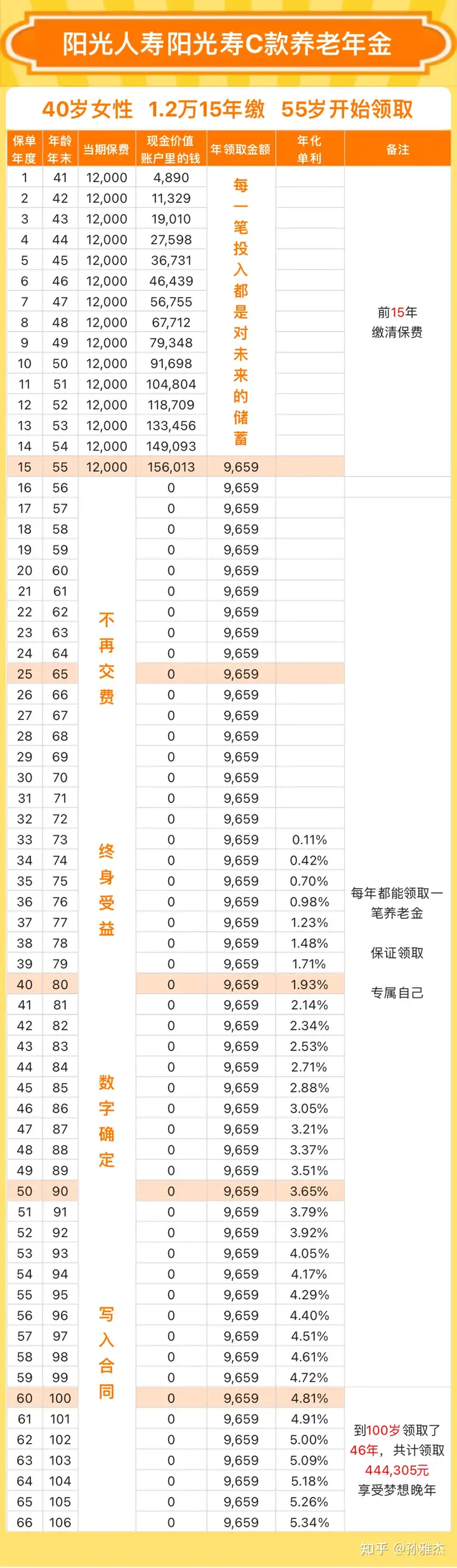

我们做一个个人养老金账户里,买养老金的方案,阳光寿C是阳光人寿保险的一款养老金产品举例:40岁女性,假设年收入20万,每年存12000,存15年,55岁开始领取:

55岁开始,每年领取9659,同时每年可以抵税1200,15年一共抵税18000,相当于只总投入162000

领取到72岁,领取总额超过总保费,领取到89岁,领取总额翻倍。活多久领多久,领取时间必须和生命等长,转移长寿风险,不必担心老了没钱花。 然后,保证20年领取,万一被保人在领取的第一年就挂了,会把剩余19年的没领完的一次性给到受益人,预防早逝风险。

分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,有不知道的,我也会保持终身学习的心态,跟大家一起彼此见证,终身成长,谢谢。

孙雅杰老师微信:13264702186,有任何相关问题和投保需求,可以添加微信直接沟通。希望可以帮您到您。

延伸阅读:

怎么成为一名保险经纪人:

1、明亚,大童,泛华,永达理—中介模式之争,我为什么最终选择了明亚?又是怎么样一年内从0到MDRT的?

2、怎么加入和做好明亚保险经纪人?入职哪家保险经纪公司适合自己?

5、为什么从教育行业换赛道到保险经纪人行业?双减政策教育行业转型保险经纪人怎样才能做的好?

12、做好保险经纪人需要哪些品质?现在做保险经纪人还是好时机吗?

13、想到明亚全职或兼职做保险经纪人?可以看看这篇文章做参考

14、一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

15、写给天使客户们的一封感谢信,一个资深保险经纪人的内心表达

恒成团队体系:

2、保险经纪人日常工作内容分享之:周二下午恒成团队周例会

3、保险经纪人日常工作内容分享之:恒成体系周五新人陪跑营

4、保险经纪人日常工作内容分享之:每月一期团队体系21天特训营

储蓄险怎么买才能避坑:

2、养老年金保险的优点与缺点,怎么选择最合适自己的养老年金保险?

4、增额终身寿险怎么买比较适合自己?我们来详细梳理给予投保建议

5、增额终身寿险的优点和缺点,增额终身寿险哪个保险公司的好?

6、增额终身寿险为什么这么多人在买?我们来清清楚楚分析一下你该不该选择?

8、储蓄型保险到底怎么买最适合自己?深刻剖析各种储蓄险给出投保建议

11、光大永明养老社区入住资格详解?光大养老社区入住费用是多少?

12、平安智能星终身寿险(万能型)怎么样?我们来详细剖析一下。

高端医疗怎么选择:

4、新生儿宝宝高端医疗保险怎么买?分析和对比4款高端医疗险给予投保建议!

5、高端医疗险怎么配置?如何选择一款最合适自己的高端医疗保险?

保险怎么买最适合:

4、小孩子的保险怎么买最实用?结合投保案例分享给予最实在的投保建议

5、20多岁年轻人买什么保险好?分享我协助200多人投保的经验给出投保建议。

7、如何给50岁以上的父母买保险?通过投保案例分析给予投保建议

8、买保险从什么渠道买比较好?怎么找到既专业又靠谱的保险服务人员?

12、钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。

提供保险服务:

1、保险经纪人投保前给客户什么服务?分享一下我给客户是怎么做保单服务的。

2、保险经纪人如何给客户做保单整理?分享一下保单整理的详细内容

企业保险怎么买:

2、团体高端医疗保险怎么买?企业应该怎么挑选最合适的团体高端医疗保险?