标题:医疗险怎么买?6款医疗保险产品评测和分析

摘要:医疗险是一个补偿报销型的险种,对被保险人合同内实际支出的各项医疗费用,按约定比例进行报销,那到底医疗险该怎么买?医疗险能为我们解决什么问题?

1、医疗险的分类

2、投保医疗险的注意事项

3、六款医疗保险产品评测和分析

一、医疗险的分类

说到医疗险,马上就会让我想起朋友圈里那些患病筹款的消息,还有一些媒体关于孩子罹患疾病,父母倾家荡产也无力救治的报道,无不让人痛惜。

所以,高额的医疗费用支出有可能成为压垮一个家庭的最后一根稻草。

一般而言,医疗保险主要分为国家医保和商业医保两类。

国家医保即国家基本医疗保险(职工基本医疗保险、新型农村合作医疗、城镇居民医疗保险、公费医疗),是为补偿劳动者因疾病风险造成的经济损失而建立的一项社会保险制度。

商业医疗保险是医疗保障体系的组成部分,个人自愿参加,由保险公司经营,是盈利性的医疗保障。建议大家一定要参保国家医疗保险,这是国家福利,而且相对于商业医疗保险,国家医保还有可带病投保、保证续保、保障终身的优势。

那参保了国家医保,还有必要购买商业医疗保险吗?答案是有必要。

我们看一下国家医保报销规则,医保报销金额计算公式为: 报销金额=(总额-丙类自费-乙类自付-起付线)X 报销比例

1、丙类自费:是指医疗费用中的丙类药品和丙类诊疗费用由参保患者全部自费;

2、乙类自付:是指医疗费用中乙类药品和乙类诊疗费用由参保患者先行自付10%(使用进口医用材料个人先自付20%);

3、起付线:是指患者自己要先承担一部分后,医保才按规定比例支付。起付标准以下的住院医疗费由患者个人负担;

简单来说,在社保规定目录里,医药费可按比例报销,剩下医药费自付;超出目录的医药费和设备使用费,社保不予报销,也需要我们自费。 如下图所示:

起付线(少于一定金额不能报)以下需要我们自己负担;起付线以上的部分也并不是都可以报的,因为社保还规定了一条封顶线(年度报销存在限额),封顶线以上的部分,同样要自己负担;起付线以上,封顶线以下部分是不是都可以报呢? 也不是,因为社保一般都规定了10%的自付部分;

在社保报销中有一部分自费的药物、医疗设备、医疗服务项目,这部分也需要自己承担; 我们所发生的医疗费用中,起付线以下、封顶线以上、自付部分和自费内容都需要自己掏腰包;更重要的是,对于很多救命的特效药、进口药国家医保都是不能报销的。

所以国家医保只能解决我们的基本医疗开支问题,是最基本的医疗保障,并不能保障所有的医疗费用支出。如果您想报销国家医保不能报销的医疗费用;想获得更好的医疗条件、专家手术及绿通服务等,商业医疗保险就是非常好的选择。下面,我们了解一下商业医疗保险。

按照商业医疗险的保额、保费的不同,以及各分类所适合的人群,分为以下4类。

1)、普通住院医疗险

普通住院医疗险解决的是低额医疗费用,报销的是一万元以下的小额住院费用。

普通住院医疗险特点:保额低,免赔额低,保费低。一年的费用在几十到几百元不等。

适合人群:对小孩子来说,这类产品很实用。因为孩子小,免疫力低,很容易三天两头住院,这类产品较好解决父母医疗费的问题。

2)、百万医疗险

百万医疗险解决的是高额医疗费用,报销额度可达100万以上的医疗保险。

百万医疗险特点:这类产品保障面广,可报销住院后产生的医疗费用,少部分产品也可以报销医疗门诊费用;不限社保用药,可报销医保范围外的进口药。起点较高,免赔额在1万,少数产品能做到0或五千免赔额,但是与之相对的价格也会较贵。比如,免赔额1万,那么年自付医疗费用超过1万元后才可以赔付。杠杆较高,一年几百元就有几百万的保障。

适合人群:还未做好重疾保障的人群,可暂时通过百万医疗缓解两三年的保障真空期。已经购买重疾险的朋友,可通过购买百万医疗用来治病,重疾险用来善后,相互弥补。

3)、中端医疗险

中端医疗险,能够较好改善我们的看病体验和就医资源紧缺的问题。

中端医疗险特点:医院的选择范围更广,可以选择到部分指定的私立医院,比如美中宜和、和睦家等口碑较好的合作医疗机构。保费在几千到万元左右,保额适中,且能提供便捷的直付服务。比如MSH大地财险欣享人生、复星联合乐健一生性价比高,都属于这类产品。

适合人群:适合预算较宽松,希望得到较好就医体验的个人或家庭,同时,要考虑你的就医范围是否在指定合作医疗点的分布范围内。

4)、高端医疗险

解决的是高收入人群全球就医的问题。

高端医疗险特点:保额超高。最高保额可达几百万甚至千万以上,在私人及外资医院,海外医院医疗机构就诊即可获得报销,普通门急诊、中医等项目也能申请赔偿。就医范围广及报销限制少。如果选择全球计划的高端医疗险,被保险人在全球各地合作的医疗机构发生的医疗费用都可以申请报销,如果选择在境内计划,则可以享受大众化的普通医疗险产品所不能报销的私人病房、外资医院、特需门诊等费用补偿。部分高端医疗险还会提供牙科及生育类保险保障。没有社保的限制,可以使用非社保目录药品、进口药品、进口医疗器材等。比如BUPA智选计划、安盛天平卓越计划都属于这类定产品。

适合人群:适合高收入,希望拥有良好就医环境的人群。您阅读本文时,有任何的疑惑和问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

二、投保医疗险的注意事项

在购买医疗险之前,大家要清楚自己想要通过医疗险解决什么问题,根据自己的需要去选择,接下来,我们就来说一下,投保医疗保险需要注意哪些问题。

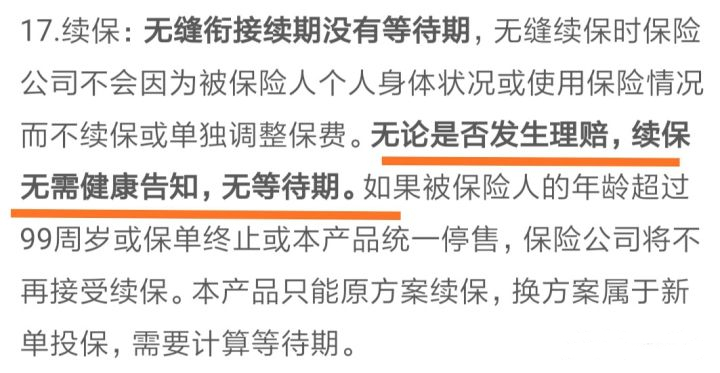

1、医疗保险的续保

因为医疗险是一年期产品,那么第二年就存在续保问题。好的续保条件是不需要重新审核健康状况的,就算理赔了,也不会拒绝续保或者单独调整费率。如图:

目前市面上有 5-6 年保证续保的产品,比如好医保长期医疗、平安e生保(保证续保版)、复星联合乐享一生医疗保险、微医保长期医疗、“定心丸”乐享一生。

2、医疗保险的补偿原则

商业医疗保险采用补偿原则,若被保险人已从其它途径(包括社会医疗保险机构、公费医疗、农村合作医疗保险、任何商业保险机构等)取得补偿,商业医疗保险只能报销剩余的部分。被保险人从各种途径取得的合计理赔金,不得超过实际医疗费用的总和。

所以,就算是购买了多份医疗险,最多也只能报销实际的医疗费用的总金额,不能重复申请理赔。

3、就诊身份

这一点需要注意,有的保险合同条款中有明确约定,投保时以有社保(国家医保)身份投保,但没有以有社保身份就诊并结算的,保险公司只赔付应赔付金额的60%。所以,以有社保身份投保医疗险的,尤其要注意。

4、关于如实告知

投保人与保险公司的理赔纠纷也很常见,其中有一部分纠纷就是投保时没有如实告知,有一种情况就是买保险时,你告诉了某些保险代理人自己有体况,健康告知里也确实问到了此问题,但代理人表示不用告知,这明显属于销售误导,还有一种情况就是自己在买保险时,自己不知道有健康告知,我相信在保险行业未来的发展中这种情况会越来越少。

《中华人民共和国保险法》第十六条对如实告知做了明确规定:

第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。保险事故是指保险合同约定的保险责任范围内的事故。

可见,在投保时一定要如实告知,秉承最大诚信原则,这样才不会在后期申请理赔时因未如实告知而拒赔。

综上,相信大家对医疗保险有了基本的认识,对怎么买商业医疗保险也提供了相关建议,最重要的就是选择适合自己的医疗险,不要盲从。您阅读本文时,有任何的疑惑和问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

三、6款医疗保险产品评测和分析

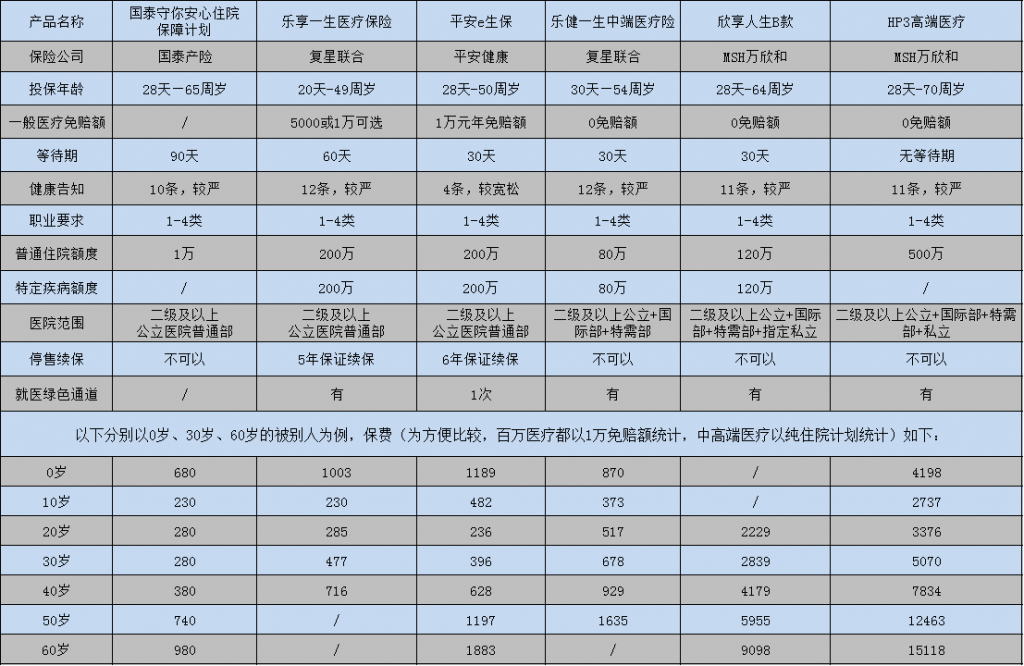

接下来,我们就根据不同的医疗保险分类,横向对比6款高性价比的医疗保险产品,做出评测和具体分析,希望有助于大家投保。分别是:

- 普通住院医疗险:国泰守你安心住院险保障计划;

- 百万医疗:乐享一生、平安e生保

- 中端医疗:乐健一生、欣享人生

- 高端医疗:HP3

以上几款医疗产品,有更强的稳定性,和更优秀的保障细节、以及理赔体验。

国泰的守你安心住院保障计划适合搭配百万医疗一起投保,补充百万医疗的1万免赔额的不足。特别是给孩子投保百万医疗的家庭,可以搭配一份。

百万医疗的产品,平安e生保这款产品,适合平安保险忠实客户,或者喜欢大公司、大品牌的朋友,算是平安旗下非常优秀的一款产品。

另外这款产品的也有6年保证续保,产品的稳定性比较好。但是就增值服务方面,这款产品相对其他的弱一点点; 乐享一生这款百万医疗,可以选择免赔额5000,对于身体健康的成年人,且不想搭配小额医疗的,这是个不错的选择。

中端医疗产品,小孩是不能单独投保的,只能一个大人带一个孩子一起投保,0免赔额和带门诊可选福利,是很多人看重的点。在二三线等城市,又有看特需或者国际部的需要,则可以选择保费相对低的乐健一生;若在一线城市,想去指定的这些私立医院,预算又没高端医疗那么多,欣享人生这款中端医疗,是非常好的选择。

高端医疗只做了一个产品的比对,为了方便大家横向比较,只做了纯住院计划的费率,高端医疗的就医环境和各种可选福利是非常多的,可以保障全球,可选住院和门诊,还有孕产、齿科、体检等各种福利,这里就不展开说了,适合高净值人群投保。

希望今天的剖析,可以让大家在挑选商业医疗险的时候,能关注到更多的细节。最后提醒一句,买之前麻烦看清楚健康告知,有不懂的再给我说。如需协助核保、分析保单、定制方案,可以预约我。让专业的人,来帮您做专业的事!当然,如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)