摘要:顺福金生意外险,现金价值增长跟增额终身寿险非常相似,可以当做储蓄型险种长期持有。这款产品的最后几年现金价值增长惊人,5年翻3倍是同类产品中最高的。从测算来看,适合45周岁以上,特别是50周岁后投保,传承收益明显。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

目前市场上的储蓄类险种,以年金险和增额终身寿险为主。年金险注重现金流返还,增额终身寿险侧重现金价值增长,各有所长。在人身保险预定利率统一调整到3.5%之后,增额终身寿与年金险的收益基本持平,由于现金价值增长的稳定性,和减保领取的其灵活性,占据了市场的主导地位。

增额终身寿险虽是寿险,但身故赔付的杠杆很低,主要优势在于现金价值平均3.5%左右的复利增长,可以锁定长期稳定的收益。而近期市场出现了一款同样带有增额特点的意外险,它的现金价值增长类似于增额终身寿险,意外保额也具有较高的赔付杠杆,这款产品就是复兴联合健康推出的顺福金生增额终身意外险。

如果单纯为了意外险的保额,每年支出的保费未免太高,投保这款顺福金生的消费者,看重的是跟增额寿险一样的现金价值收益。而这款顺福金生的现金价值增长,具有同类增额型产品不具有的一个特点,这个是造成它可以实现5年翻3倍,同时更适合45岁以上中年群体投保的主要原因。

既然值得写,顺福金生肯定有它的过人之处。方便体现顺福金生的产品特点,我们选取信泰·如意尊作为增额终身寿险的代表,对比看看这款产品。如意尊增额终身寿险,是市场普遍认为现金价值收益最高的增额寿险产品之一。

保险责任

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

我们先看看顺福金生的相关内容。最高投保年龄是到60周岁,比大部分增额寿险产品要低一些,并且“投保年龄+缴费年限”不能超过60周岁。不支持未成年人隔代投保,从测算来看,未成年投保本身也没有竞争优势,所以也不建议给未成年人投保。

“第二投保人”是我比价喜欢的功能之一。在投保人先于被保人身故的情况下,指定第二投保人,可以有效保证保单存续,实现投保人的意愿,保障的受益人的权益。将受益人设置成第二投保人,顺福金生也可以保证被保人非意外身故的情况下,现金价值退还到投保人或受益人,不会出现第三人领取。

有两点不同要留意,一是顺福金生保单减保的时间,是保单生效5年后才可以,如意尊增额寿是可以2年后减保的。这个影响应该不大,因为保单前几年并没有什么收益产生,有资金需求,使用保单贷款比较好。另外由于意外赔付杠杆较高,顺福金生的投保职业限制在1-4类,投保时需要留意,寿险保单的职业则没有什么限制,符合告知要求就行。

顺福金生保单的前十年,意外身故的赔付额度并不高,跟增额寿险的赔付一样,都是累计保费的一定比例。在第十年后,保额有一个大幅增长,变为当年的有效保额。初始保额固定按照3.5%的比率每年增长,描述可能不是很好理解,我们稍后看对比的走势图会比较直观。

身故与现金价值走势

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

我们以30岁男性为例,50万10年交,意外基本保额为222万左右。黄色曲线是顺福金生的意外身故赔付曲线。前十年与如意尊的身故曲线(蓝色)是重叠的。10年后意外身故额度有一个比较大的增长,因为赔付从保费的一定倍数变为了当年有效保额,此后按照3.5%的比例逐年增长,直至为基本保额的5倍固定不变。

黑色是如意尊的现金价值曲线,在缴费期满后,持续稳定在约3.5%的水平终身增长。顺福金生的现金价值曲线(红色)会经历一个平滑的增长期,表现为红色与黑色相重叠。一段缓慢的增长期,增速下降到2%-1%的水平,导致红色曲线低于黑色曲线。最后是一段加速上涨期,迅速反超,5年翻了接近4倍,105周岁的现价约为如意尊的2倍。

如果仅是这样,这款产品就没什么特别,毕竟大部分人没自信生存超过100岁。但测算发现缓慢增长区的长短,跟投保年龄相关。随着投保年龄的增长,缓慢增长区间会越来越短,直至50周岁左右会完全抹平,直接从平滑增长区间进入加速增长区。

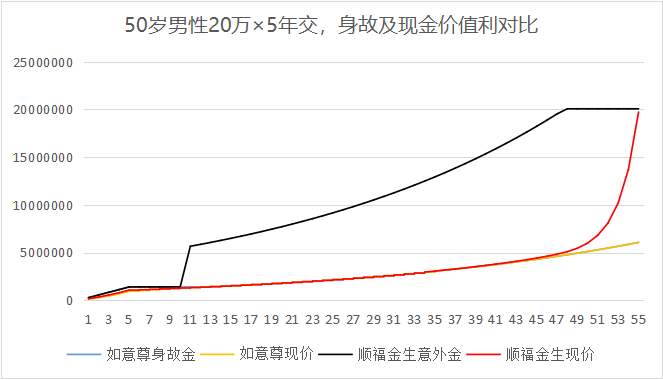

这样我们最低也可以持平如意尊的收益水平,已经是市场上增额寿险的较高水平,而且长寿的话还有机会得到超额回报,我们以50岁男性为例,下图是曲线走势图。

笔者建议的投保年龄区间,在45岁至60之间。45岁以前,缓慢增长区间过长,现金价值比如意尊低了12%以上,笔者个人认为如果单纯为博取97岁后的超额收益,不是很建议。

45周岁投保,顺福金生从80周岁之后,开始进入缓慢增长区间,95周岁现金价值差距最大比如意尊低了13%左右,随后在99周岁追平,并在随后的5年时间翻了三倍。50周岁投保,顺福金生在80岁左右,现金价值开始高出如意尊,并在97岁前后,明显加速,最后在105周岁是如意尊的3.2被左右。

从保单的现金价值来看,顺福金生是到了特定高龄段才会加速增长。所以如果给孩子投保,来锁定长期的复利收益,并不能最大限度发挥这款产品的特点。这款产品最大的优势,就是现金价值存在加速增长的机会,如果单纯考虑稳定的储蓄增值,如意尊的适用年龄更广,笔者认为更适合。

顺福金生的的现金价值增长特点,决定了这款产品一适合做财富传承,二适合45岁以上的中年群体。中途现金价值不做减保,才可能最大程度享受到最后几年的加速增长,45岁以上,特别是50岁以上的群体投保,不会经历缓慢增长,收益区间既稳定又有高收益期望,是目前市场最优的产品之一。

小结

最后,我们简单总结下文中比较有用的几个核心信息:

- 顺福金生意外赔付的初始保额,是累计保费的4-5倍左右,10保单周年内意外赔付累计保费的一定倍数,杠杆不高,10年后才按照保额赔付;

- 顺福金生的现金价值增长会经历三个阶段,平滑增长、缓慢增长和加速增长,并不是均衡速度增长。缓慢增长期会随着投保年龄的增大而缩短,不适合给孩子投保,更适合45周岁以上的客户投保,直至50周岁左右完全没有。

- 如果打算自己未来减保领取,并不能发挥产品的最大优势,顺福金生更适合终身持有,身故传承给到下一代。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

拓展阅读:

1、《增额终身寿险哪家好?6款热销增额终身寿投保规则及利益增长对比评测》