摘要:文章主要从增额终身寿险与年金险的保障内容、收益、领取方式等方面,讲一下增额终身寿险的优点与缺点,并对比说明下与年金险的不同。

如有产品问题咨询,欢迎添加作者沟通,电话/微信:18771963034(长按复制)

19年底,4.025预定利率的年金产品逐步停售,新出的年金产品在定价利率上,没有明显的收益优势。而增额终身寿险,由于其高现金价值、和灵活的领取方式等优点,逐渐崭露头角,逐渐替代了原来年金险的热度。那么,增额终身寿险有哪些优点和缺点,对比年金险有哪些区别,我们来看看。

- 保障内容不同

终身寿险,顾名思义是以被保人寿命(死亡/全残)为赔付条件,只给付身故/全残保险金,保险公司承担的是死亡风险。寿险保单在保障期内,没有其他任何保险金的给付,生存期间所有的保险利益都现在现金价值上。

而年金保险,主要以被保人的生存期间,给付生存保险金为主要责任。终身型年金险,一般活的越久,生存金领的越多。身故通常是以累计保费,或现金价值来赔付,所以死亡赔付没有什么杠杆。年金保险是重生存而轻身故,收益主要体现在生存金给付。

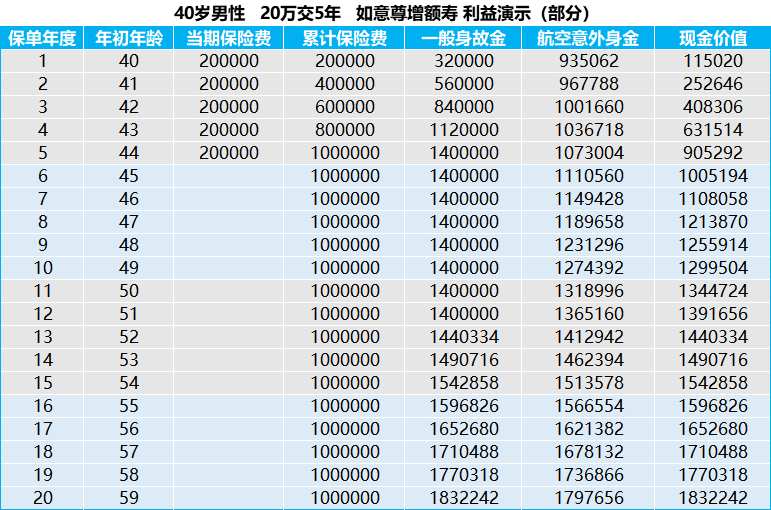

虽然属于寿险,但并不体现寿险赔付的保额杠杆,这也是增额寿险的特点之一。我们以信泰如意尊为例,从演示数据可以看出,增额型终身寿险的初始保额不高,低于总保费水平。同时身故保险金额和现金价值,随着时间进行年复利增长(这点与年金险相似),并且数值趋于一致,生效时间越长保额越高。

总结来说,增额终身寿险和年金保险,在都不体现身故赔付的杠杆。但年金保险侧重于生前领取,以持续现金流的方式在被保人生存时,将保单利益返还给到被保人。而增额寿险则偏重于保单价值增长,被保人生存时,不会主动返还保单利益。

但为了实现生前领取,实际增额终身寿险,都提供了部分减保的方式,这点我们在第二部分说明。

- 领取方式不同

年金保险在投保时,就已经约定了年金领取的时间,目前最早是保单生效后5年,养老金一般在55、60或65周岁。领取金额也在投保时,根据保费,年限等参数计算确定好了。

终身寿险则不同,我们从如意尊的演示中可以看到,寿险类保单可领取的金额,全部体现在保单的现金价值(退保可以领回的金额)上。保险公司不会主动给付,也就不存在固定时间和金额的设定。

年金首次领取,一般需要被保人主动申请领取,第二次开始保险公司主动到期给付。如果不领取,也可以留在保险公司账户累计生息,利率不保证,参考银行同期水平。而增额终身寿险领取,需要我们每次主动申请部分退保(减保),在领取的时间和金额上,由自己决定,相对就会更灵活一些。

而年金险减保会等比例减少后续年金的给付额度,如果年金险保单的现价不高,其主要利益通过返还的年金来释放,那么减保领取的金额不高,年反而金领取损失明显,所以一般不建议提前减保年金险。

如有产品问题咨询,欢迎添加作者沟通,电话/微信:18771963034(长按复制)

- 利益构成不同

年金保险的保单利益,包含了现金价值积累、和年度年金给付两部分。在给付期内,被保人每年可以领取年金,并在退保(或身故)时退还保单的现金价值。不同年金产品的现金价值可以表现很大的差异,相应给付的年金,高低也差异明显。这体现了不同产品在现金返还,和现金价值储蓄上的侧重程度差异,投保时需要留意。

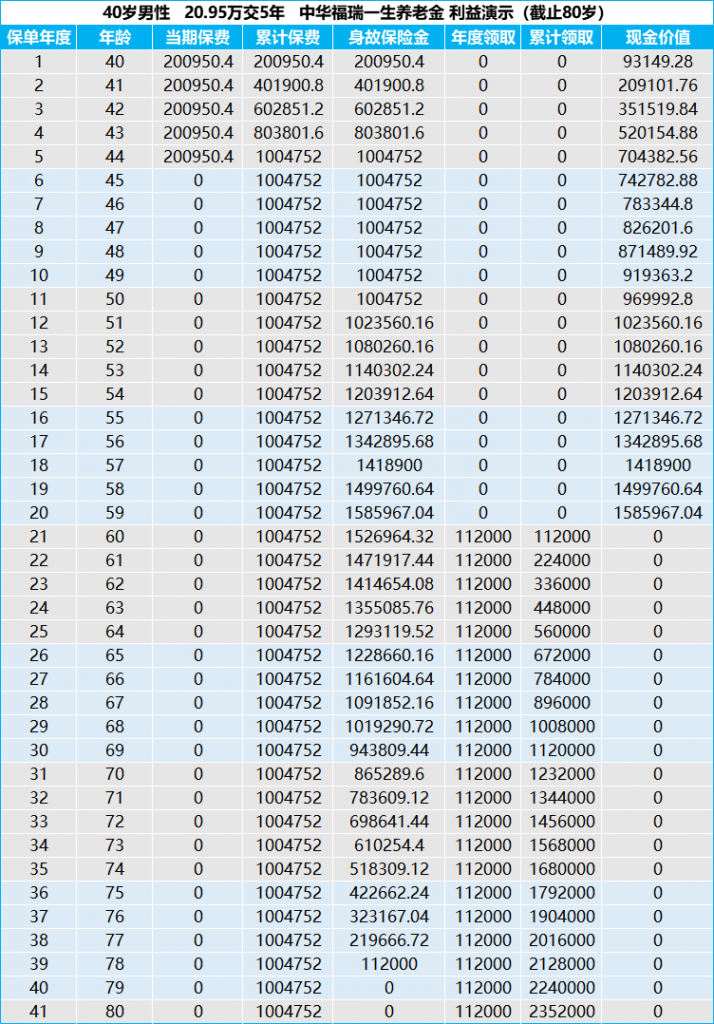

以中华福瑞一生养老年金险为例,60周岁开始返还之后就0现金价值,同类产品中养老金领取水平高,生前利益很高。但是由于没有现金价值,这类保单在超过保证领取年限后,身故没有任何财富传承,是侧重生前现金流返还的极致。

而侧重现金价值储蓄的极致,则是增额寿险类产品,由于保单全部利益体现在现金价值上,这类保单的现金价值极高,生前不作任何主动返还,连身故保额都等同于现金价值。

由于这两类保单的利益构成差异,除了储蓄型强这一点相似,功能性方面也会有不同的表现。例如,投保人负债的情况下,低现金价值的年金保单只需要交付较低的等额对价,就可以保全保单效力,免于被执行。而高现价的增额寿险保单,则有可能难以支付对价金额,而失去保障,各有利弊。

- 定价基础不同

保险产品的定价主要影响因素有三个,预定利率,预定发生率,预定费用率。

预定利率大家听到最多,通俗理解是保险公司因占用消费者的保费资金,给到的回报率。由于年金险和寿险的保单周期,往往长达几十年,所以预定利率对保单的收益影响最大。

年金险和终身寿险的预定利率,目前统一执行3.5%的上限。但是因为市场上目前还存在部分在售的4.025%年金,所以这部分产品在利率方面仍有优势。而这批产品统一停售后,新产品则难有利率优势。

年金险和寿险保单的发生率就是死亡率。2017起年我国开始实施第三套生命周期表,分为养老业务和非养老业务表,分别应用于年金险和寿险的经验死亡率,。偏重储蓄的寿险产品,采用的是非养老业务表二CL3-4,而终身年金产品采用的是养老类业务表CL5-6。同龄情况下,非养老表CL3-4的死亡率数据高于养老业务表CL4-5的数据。

从这个层面讲,即便预定利率一致,由于寿险保单采用了更高的死亡率假设,承担更高的风险成本,理论上年金险的回报更高一些。同时,既往的养老年金保险产品中,都有体现对长寿长者的保单利益转移现象,这一点寿险保单暂时没有看到。

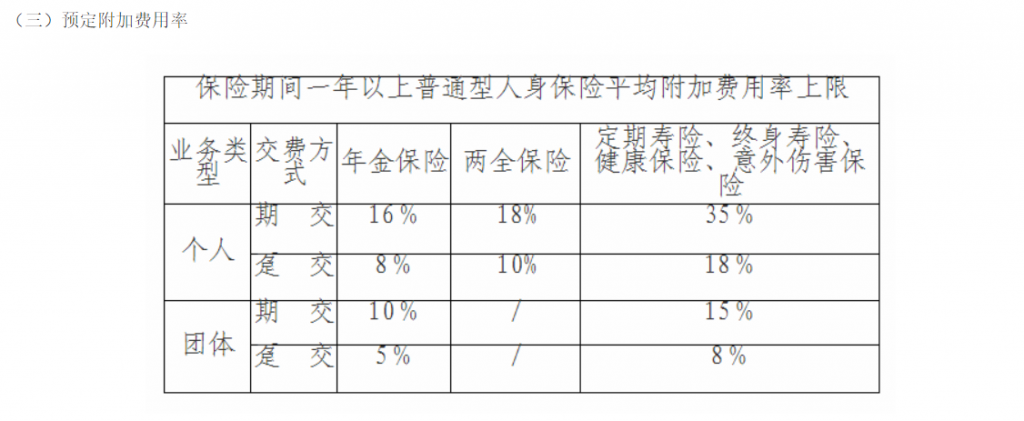

预定费用率是保单定价时,销售及运营成本等附加保费,占总保费的百分比。根据最新的《普通型人身保险精算管理规定》,年金保险各年的附加费用上限要比终身寿险的上限低很多。虽然产品设计不一定达到上限,但也一定程度上表明,年金险的附加费较低的可能性更高,定价更便宜。

- 领取性权益不同

两种方式的不同,在领取权益上也衍生出来一些区别。年金险按约定给付的金额,是给到被保人的生存金;而寿险保单减保领取出来的金额,是保单的现金价值,属于投保人的权益。在投保人和被保人是同一人时,这个不会有什么区别。如果投、被保人不是同一人,则在保单利益的掌控上存在一些区别。

例如父母给子女投保,成年子女是年金的领取人,父母作为投保人没有年金领取权。子女挥霍或者不孝顺,父母也只能通过退保等方式解除保单,拿回现金价值,而不能代替领取年金。当然常见的“年金险+万能账户”双主险的方式又不一样,年金给付时属于被保人,但转入万能账户之后,万能账户价值的领取,也是属于部分减保的方式,权益属于投保人。

同时,在财富传承方面,寿险保单由于保险金是在身故后给到受益人的,生前投保人对保单享有完全的主动权,想自己领取可以减保,想留给后人还可以自主分配受益比例,与被保人的关系不大。

所以整体来说,增额终身寿险更能体现投保人的意志,投保人的主动性和对保单的掌控程度更强,更能保护投保人利益。

- 小结

好了,以上几点就是增额终身寿险优点和缺点,以及与年金险的一般差别。总结来说:1、增额终身寿险偏向于保单价值的储蓄增长,而年金险偏向于现金流的给付;2、增额终身寿险只有现金价值,减保领取更为灵活,而年金险包含现金价值和年金返还,低现价年金不适合减保;3、增额终身寿险,更能体现投保人的意志,保障投保人的利益。

由于市场的产品更新较快,如果如果你想了解最新增额终身寿险或年金险,不妨添加作者微信沟通 18771963034(长按复制)

点击拓展阅读:

1、《增额终身寿险哪家好?6款热销增额终身寿投保规则及利益增长对比评测》

2、《增额终身寿险哪家最好?终身收益高于如意尊,45岁以上投保最优》