摘要:笔者整理了目前最好的重疾险排名,从目前的市场热销的重疾险产品中,选取了三款具有代表性的高性价比产品,分别是横琴人寿琴心保、信泰超级玛丽3号MAX和百年康惠保2.0。我们从责任的实用性、和价格等角度,分别进行产品分析。

有相关重疾投保问题咨询,可以添加作者微信交流:18771963034(长按复制)

2021年1月31日重疾新规正式实施,可谓是近年来健康险市场最大的事情了。新规还未实施,保险公司大面积推出“择优理赔“政策,让投保当下的重疾险可以“脚踏两只船”,理赔那个对消费者有利按哪个来,市场对于当下重疾险的投保热情高涨。

对于消费者来说,最关心的是如何给自己选购一份合适、且高性价比的重疾险。我们把市场上目前最好的重疾险排名做了下梳理,当然产品没有绝对的好坏,适合自己需求的产品才是最好的。文中挑选了几款具有代表性的高性价比重疾险做了各自优点的分析,希望对读者选购重疾险有一定的帮助。

一、性价比最高的重疾险

重疾产品的形态非常多样,各方面都讨论的话,太过细节化。我们按照疾病责任最相关的分类,将其区分为单次和多次赔付次数进行讨论,这也是目前市场上最主流的分类方式。从保额与保费的杠杆来讲,单次赔付的重疾险优势更明显,保费更低保额更高,本文主要讨论的就是单次赔付的终身重疾。

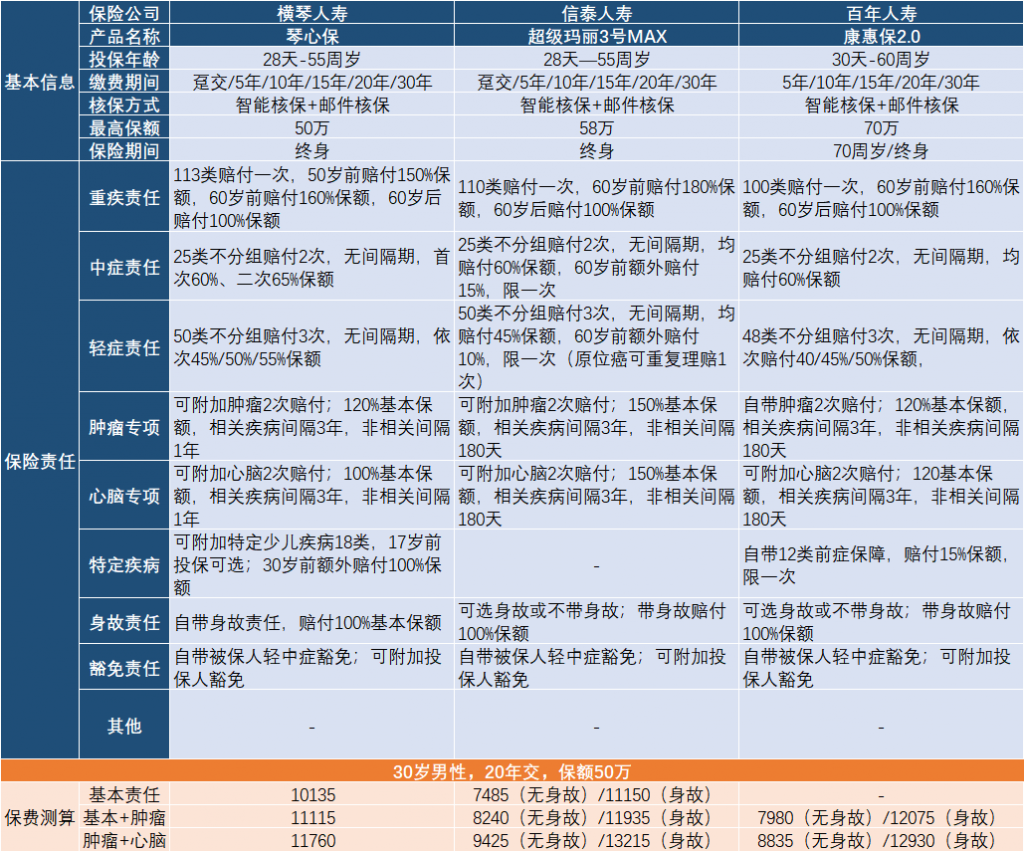

所谓单次赔付指的是重大疾病责任仅赔付一次,而现在的重疾险的疾病责任,涵盖重疾、中症、轻症、甚至前症等,不同疾病程度的赔付次数多达几次甚至十几次。我们这次挑选出来的产品包含:横琴人寿的琴心保,信泰人寿的超级玛丽3号MAX、以及百年人寿的康惠保2.0,共三款。

市场上与此相似的产品还有不少,如横琴的优惠保,信泰的达尔文3号、如意甘霖(臻藏版)、三峡人寿的钢铁战士1号,健康保2.0等等,我们没有做逐一分析的原因在于,内容差异不大且没有对比优势,故没有重复列出。我们先看下三款产品的内容汇总:

投保规则重点:投保年龄上,康惠保2.0最高支持60周岁,琴心保和超级玛丽3号MAX最高只能到55周岁。在保险期限上,康惠保2.0是支持保障倒70周岁的,其他两款只有终身期限,同时最高保额,康惠保2.0成人最高保障70万基本保额,琴心保为50万,超级玛丽3号MAX为58万。

有相关重疾投保问题咨询,可以添加作者微信交流:18771963034(长按复制)

这三款产品均是目前大热的网红产品,比普通的单次赔付重疾相比,这些产品都有一个共同的特点:在60周岁之前确诊重疾有额外的赔付,从50%到80%不等,这样的设置可以保证我们在工作期间,对家庭承担经济责任,可以有更高的赔付,且退休之后仍保留基础保额。最大程度满足我们的保而需求,我个人非常喜欢。

这三款产品的基础保障非常全面,包含轻症、中症和重疾的赔付,轻症提供3次、中症提供2次赔付,且均不分组无间隔期。轻症赔付均达到40%以上,中症赔付达到60%以上比例的基本保额。就轻中症责任赔付内容,可以说是重疾险中,轻中症责任的终极形态了。

二、产品责任分析

挑选这三款产品作为推荐的原因是,产品的极致价格是一方面,当然价格差不多的产其他也有不少,主要是对产品实用性的考虑。是出于对产品实用性的考虑,对于单次赔付的重疾险责任分析,我们从身故保障、高发重疾的额外赔付、和特定疾病保障三个方面说起。

1、身故保障

首先说身故保障。传统的重疾险多属于提前给付型重疾险,顾名思义就是生病提前给付疾病保险金,如果没有生病则在死亡时赔付身故保险金。这类保单既可以赔付疾病,又可以赔付身故,目前的重疾保单也以此类型为主。

但随着市场的价格竞争,为了维持疾病保额的同时,降低重疾险保费,部分产品把传统重疾的身故赔付责任去掉,只单纯保障疾病,也就是“保病不保死”。减少身故赔付,这类保单的保费更为便宜。如图中的超级玛丽3号MAX和康惠保2.0,都提供了身故责任的自由选择,在不带身故责任的情况下,保费降低了30%以上。

减少身故责任带来两个变化,第一是赔付风险。重疾险的赔付是“确诊给付”类型,通俗来讲保险合同划定了一个范围,只有确诊为合同约定的疾病,才能赔付。虽说《重大疾病定义及使用规范》由行业协会与医师学会统一制定,包含了绝大部分的重大疾病。但实际达到疾病确诊门槛仍存在一定的风险,如严重程度、手术与否,生存时间等,有可能为来得及诊断就直接死亡了,这种情况下就得不到赔付。

另一个变化是保单的现金价值。现金价值是保单退保后所能领回来的钱,带有身故赔付保额的重疾险,其保单的现金价值随着时间增长,最后会趋近于保单的保额。举例说身故赔付50万保额的重疾险,满期时现金价值也是50万,这类保单就具有一定的储蓄性。如果不带身故赔付,则保单的现金价值随着缴费增多,最后会趋近于零。也就是期满没病,所有保费就消费掉了,所以市场也将这类重疾称之为“消费型重疾”。

总结来说,不带身故责任的情况,优势就在于保费便宜,而劣势在于存在赔付风险,且保费消费掉,无返还。

有相关重疾投保问题咨询,可以添加作者微信交流:18771963034(长按复制)

2、高发重疾额外赔付

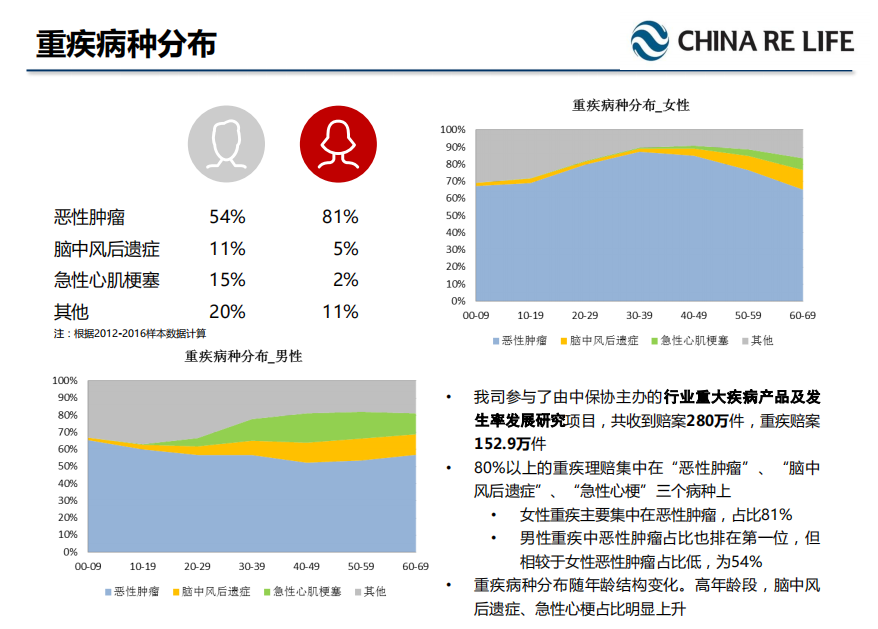

其次从高发重疾的额外赔付来看。根据中再寿险发布的《行业重大疾病及发生率研究项目》数据,男性54%,女性81%以上的重疾理赔,均发生在恶性肿瘤这一类疾病;而脑中风后遗症、急性心肌梗塞这两类心脑血管疾病合计占男、女性重疾赔付的26%和7%(冠状动脉搭桥术是急性心肌梗塞的治疗手术)。

考虑到高发疾病重点保障,三款产品均提供了恶性肿瘤、及心脑血管疾病的额外赔付责任。其中康惠保2.0的恶性肿瘤二次赔付是主险自带责任,不需要附加也不能去掉。就恶性肿瘤的二次赔付来看,超级玛丽3号MAX的赔付比例最高,达到基本保额的150%,其他两款为120%。三款产品的肿瘤二次理赔间隔时间,均是目前市场上门槛最低的,首次确诊恶性肿瘤,需间隔3年,首次确诊非恶性肿瘤,需间隔180天。

在恶性肿瘤的二次理赔范围上,三款产品均包含复发、新发、转移及持续。恶性肿瘤的二次理赔,我是强烈建议投保时附加的,比起重疾的多次理赔,我认为癌症二次赔付更为实用,不分男女。而对于心脑血管的二次赔付,从上述的理赔经验来看,男性比女性更为需要,这也符合我们的普遍印象,男性的生存压力更大。

心脑血管疾病主要指急性心梗、冠状动脉搭桥手术及脑中风后遗症。不同于癌症的慢性病特征,心脑血管疾病的发病死亡率更高,加之其理赔的概率本身低于癌症。所以从优先性上来说,心脑血管的二次赔付,我个人认为不如癌症的二次赔付。当然心脑血管疾病很大程度上是生活习惯病,如果被保人在投保时就已经存在三高的前兆,或者家庭存在心脑血管疾病高发病史,则应当留意。

3、其他责任与价格

在特定疾病上,横琴人寿的琴心保可以附加18类高发少儿特定疾病,保障至30周岁,扩展到了少儿重疾的领域。在少儿特定重疾领域,目前极致代表是复星联合的妈咪保贝,涵盖少儿特定高发及罕见重疾,可以保障至终身,分别额外赔付100%及200%保额。从终身角度看,琴心保作为少儿重疾,有其独特的优势,在于给孩子成年前后都提供了合理的保障。

目前的少儿险,如妈咪保贝、横琴嘉贝保、爱心守护神等,无一例外全部侧重于成年前的特定少儿疾病。但我们要考虑到,终身险的一大部分保障期间,是在成年后。如果是保障20年或者至30周岁这类定期少儿重疾,只考虑少儿疾病没所谓。但是终身少儿险,就有必要考虑恶性肿瘤及心脑血管的二次赔付,而这一点市场上的少儿险,很少提供。

另外要提一点,百年康惠保2.0是目前市场少有的,提供前症赔付及豁免保费责任的重疾险。相较重疾,前症的理赔门槛极低,如肺结节手术、宫颈上皮内瘤变(CIN Ⅲ)手术。也由此原因,实际投保经验中,康惠保2.0的核保门槛非常严苛。该产品如果智能核保不能给出结论,可以通过邮件进行人工核保,但是核保通过概率很低。

从价格与保额的杠杆来说,如果不投保身故责任,纯消费型计划,那么:

- 仅投保重疾、轻中症的标准责任,信泰的超级玛丽3号MAX,是性价比最高的,价格低且保额高;

- 投保重疾标准责任+肿瘤二次(心脑血管二次),康惠保2.0 的价格最低,超级玛丽3号的责任相对更全面一些。

如果投保身故责任,带储蓄性质,那么:

- 三款产品都各有优势,看个人偏好选择。横琴人寿的琴心保、保费是三者最低的,信泰超级玛丽保额更高一些,而康惠保2.0的前症责任也是其他产品替代不了的。

- 如果是给孩子投保终身计划,则横琴的琴心保更适合一些

小结

关于2021年新规落地之前性价比最高的重疾保险的分析推荐,就写到这里。文中所列产品无法穷尽市场的所有类型,仅涵盖了值得关注的单次赔付产品的典型代表。这类产品的主要特点是保险杠杆较高,保费低保额高,最适合最求高保障的客户。

对于文中未列出其他类型产品,或者有相关重疾投保问题咨询,可以添加作者微信交流:18771963034(长按复制)