摘要:鑫耀东方是中国人寿推出的2021年开门红年金产品,本文测算了鑫耀东方年金领取及万能账户部分收益情况,并选取了其他同类3款产品对比内容及收益,给出投保参考意见。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

每年的第四季度,保险业都会进入一年一度的“开门红“销售季。今年10月,中国人寿率先推出了2021年开门红年金产品“鑫耀东方年金保险计划”。该产品在宣传期间声势浩大,并且演示收益也非常诱人,不少消费者都跃跃欲试,那它的真实收益水平怎么样,适合哪些需求人群投保,今天我们来聊一聊。

鑫耀东方年金保险产品解读

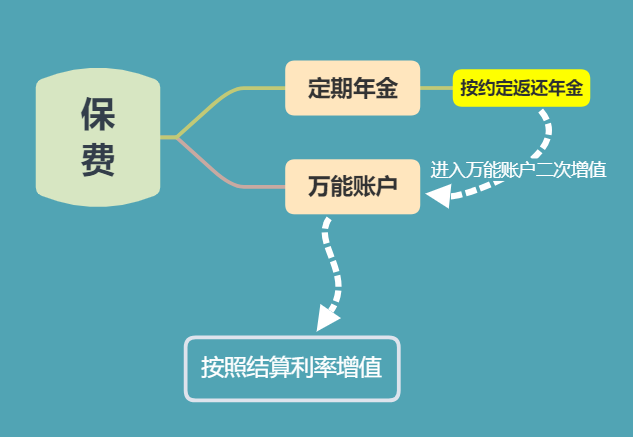

鑫耀东方保险计划由两个险种构成,是常见的“年金险+万能险”形式的“A+B”组合。年金险A即“国寿鑫耀东方年金保险”;万能险B即人们常听到的万能账户,有三款可选险种,收益水平不同,所交保费越高可选账户的收益水平越高。

方便我们讨论,文中把该保险计划的A、B两个子险种,分别称为“鑫耀东方年金”和“鑫尊宝账户”。

这款保险计划的逻辑很简单,不管我们选择交几年,鑫耀东方年金都会在投保第5 – 9年末,分5笔等金额返还所交保费,并在第10年末给一笔满期金(也就是保额)。如果我们没有领取这6笔钱,它们会转入到鑫尊宝账户中,按照万能账户的结算利率进行复利增长。

即这款年金保险计划的收益来源两部分,一部分是鑫耀东方年金的满期收益,一部分是万能账户的复利增值。

实际测算下来,年金部分的收益率与缴费期相关,缴费期间越短,鑫耀东方年金险的实际收益水平越高,而投保年龄越大收益越低,但年龄对产品的收益影响微乎其微。

以5年缴费为例,40岁男性年交10万,5年合计50万,满期金是4万60元,通过IRR函数计算,内部收益率在1.49%;3年缴费为例,40岁男性年交10万,3年合计30万,满期金是3760元,内部收益率在1.71%;趸交50万为例,40岁男性的满期金是93700,内部收益率在2.34%。

单评价收益水平,鑫耀东方实在说不上高。

当下年金险及寿险产品设计的预定利率上限水平是3.5%,除去成本费用,实际收益水平达到3%以上的非常多。短期年金甚至还有4.025%的预定利率产品仍在售,这部分产品的实际收益超过3.5%利率上限。所以拆开单独看鑫耀东方年金本身,收益是不占优势的。

当然,从宣传情况来看,业务员并不会单独计算鑫耀东方年金的收益,而是强调万能账户的结算水平。在实际计划书演示中,我们一般看到的都是在具体某一年的账户余额。由于万能账户通过复利结算,在设定在中档4.5%结算水平,甚至更高5%的假设下,经过长时间的增值,账户的余额看起来是比较可观的。

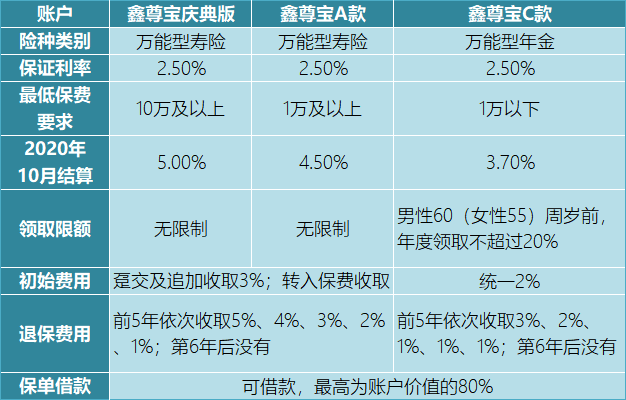

三款万能账户的情况如下:

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

三款万能账户中,庆典版是三款中最高的,持续维持在5%上下,保费门槛也是最高的。且鑫尊宝庆典版和A款是寿险账户,部分领取没有限制;鑫尊宝C款是年金账户,退休前年度领取额度,有不能超过账户累计保费20%的限制。

对于万能账户本身,我比较认可,既有一定的收益,同时账户余额又具有不错的流动性,兼顾了多数人的收益与灵活性需求。

但选择万能账户的同时,也需要认识到账户收益的不确定性,这三款万能账户的保证利率都是2.5%,这是我们能拿到的保底收益。目前来看,各家保险公司在售的万能险,目前结算利率大部分都在4%以上,但这个并不作为未来账户收益的预期。

万能账户的结算水平在未来走低,几乎是共识。

这里有两方面原因,一是账户的实际收益,本没有达到当下的结算水平,保险公司为了粉饰收益吸引投保人,而贴补账面利率,前不久监管就对此现象约谈过不少保司;另一方面随着经济环境变化,国内进入降息通道,保险公司的投资收益也会承压,不可避免会降低利率水平。

而每家公司的万能账户结算利率水平,是可以在保险公司官网的价格公告中查询到的,对国寿万能账户历史结算水平变化感兴趣的,可以前往国寿官网查询。

总结来说,鑫耀东方年金快速返还,定期年金收益水平一般。但保险公司通过浮动收益的万能账户,与投保人共享收益、共担风险,同时提供一定的灵活度。如果能接受最低2.5%的保底结算,这款产品在国寿品牌的光环下,也没有其他的短板。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

开门红产品年值得买吗?

我觉得这个问题要从两方面回答,一是从储蓄理财方式来说,保险产品有没有优势;二是作为储蓄类年金保险,鑫耀东方这类产品具不具备市场竞争优势。

我们进行一项投资决策,往往只能实现高收益、低风险或高流动性的其中一到两项,任何一种方式都无法同时满足三个条件,这被称之为“投资不可能三角”。比如,我们通常认为股市投资收益高,流动性也不错,但同时伴随高风险;银行存款,安全性高、流动性不错,但一般收益较低。

而保险产品的优势,主要在安全性上,这种安全表现为预期利益的确定性,即在购买时就可以确定未来某个时点的保险利益及实现方式。这个特点,让人们可以在当下有效的规划未来的资金安排。所以,保险理财产品区别于风险类投资的收益目的,和持有货币的流动目的,是以实现特定财务安排为主的有效手段。

说清楚这点,再来看保险产品适合购买的群体。我们自然可以排除掉以获取超额收益为购买目的情况,维持一般的流动性,获取无风险投资收益的同时,实现特定的财务安排,是我认为对年金保险最恰当的描述。

对于没有专业投资经验,且厌恶投资风险的普通人来说,如果有特定的储蓄目标,年金险特别有优势。而这种特定的储蓄目标,大多属于刚性兑付、风险容忍度较低的情形,比如最典型的养老金储备,教育金储备。

养老金型年金险,其最大的意义在于,用当下确定的支出,兑现退休后与生命等长的现金流。由于生命长度无法提前预估,所以很难通过自己储蓄等手段,提前来恰当规划,并且由于其他投资手段的风险性,也不能保证养老目的完全实现。

像万能型、分红型产品仍具有一定的浮动性。这类产品牺牲一部分的确定收益,在维持较低水平的确定收益的前提下,换取较高收益的可能性,就是在收益性和安全性之间取舍,适应不同偏好的客户群体。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

同类产品对比分析

具体到产品,作为老六家的中国人寿,产品设计相对保守,同时10年定期的快返型年金,并没有表现出特定长期规划功能。我选取了几款不同的产品来进行对比,分别是光大年年喜年金计划、横琴传世壹号增额寿险计划、和中荷金生有约养老年金计划。

1、光大年年喜(安鑫禧)

标签 — 收益加强版“鑫耀东方”,收益高还对接养老社区

光大的年年喜年金同国寿鑫耀东方一样,都是“定期年金+万能账户”的“A+B”组合,较为相似。年年喜的年金A部分有15年或20年期,没有10年期,是目前为数不多的4.025%定期年金产品,搭配“增利宝(尊享版)”万能账户,万能险保证结算利率3%,比国寿保底高0.5个百分点。

光大永明人寿保险有限公司成立于2002年4月22日,由具有逾百年海外寿险经验的加拿大永明金融与实力雄厚的中国光大集团携手组建,是中国北方第一家合资寿险公司。

我们以40岁男性为例,年交20万交30年,累计60万为例,年年喜选择15年保险期限,对比数据如下:

总计投入60万,鑫耀东方10年累计返还66万7520元,年年喜15年累计返还93万6900元,分别对应年福利水平为1.71%和3.64%。

可以看出,光大年年喜的年金部分,平均年复利水平明显高出鑫耀东方,且已经超出目前的年金险预定利率上限3.5%,在收益上年年喜年金是完胜。但同时也要看到,年年喜的年金返还速度上滞后于鑫耀东方,有大部分的利益都是在最后一年返还的。

如果立足于长期利益来看,超过15年以上,光大年年喜明显会比国寿鑫耀东方更高。不仅如此,进入万能年金账户后,国寿鑫尊宝的保底结算是2.5%,光大增利宝的保底结算是3%,保底账户收益率光大也更有优势一些。

同时,这个产品对接光大旗下的汇晨养老品牌,总保费超过100万,可以保证入住光大的养老社区,结合光大长期利益优势,年年喜在市场大面积停售4.025%养老金产品的情况下,也可以作为养老金心中的替代,利用终身的万能账户来规划养老金。

如果喜欢这种“定期年金+万能账户”浮动收益形式的,可以参考这个。

2、横琴传世壹号增额寿险

标签 — 保单价值增长快,且收益固定

光大年年喜也有相对的短板,前期的年金返还并不多,意味保单前期利益释放慢了一些。并且,年年喜后期同样存在浮动性收益的不确定性,依靠收益固定可靠,且前期利益释放快一些,可以参考横琴传世壹号增额终身寿险。

增额寿险不同于年金险,不会有主动的利益返还。增额寿险更像一个固定增值的保单账户,所交保费在扣除成本后,以现金价值的形式留存保单账户里。账户价值的增长速度在投保时就已经确定,我们需要时以减保领取的方式从账户中主动领钱。

同样40岁男性、3年缴费60万保,从图中可以看到,第5年末,保单价值追平所交保费。在第10年末的时候,保单的账户价值达到80万8200元。整个保单的账户价值,在投保时就已确定,并打印在保单的现金价值页。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

增额终身寿因为本身就是纯粹的现金价值储蓄形式的,没有年金返还,所以一般也不搭配万能账户。依照现行的精算管理规定,增额寿险的预定利率上限是3.5%,保单收益的平均年复利水平最高接近3.5%,根据年龄的不同会有细微的差别,大多也能达到3.4%以上。

相比年金险的延期支付,传世壹号的保单价值支取的灵活性更强,在保单价值金额内没有领取金额的限制这是第一点优势。同时,相比万能账户的保底与高档之间的浮动收益,增额寿险的中等收益是完全确定的,在投保时就以现金价值表的形式打印在合同上,给投保人完全的确定性和安全感。

当然,不论是鑫耀东方,还是后面提到的光大年年喜和横琴传世壹号,三款产品都更侧重于对保单利益的增值,如果以养老来说,还会涉及到终生领取的问题。钱不管多还是少,都可能会存在规划不合理,超前透支的可能性,这个就需要终生领取的年金险来解决。

3、中荷金生有约养老年金

标签 — 终身领取的高收益养老金

中荷金生有约养老年金,凭借20年保证领取的设定,以较低现金价值,换取高养老金领取。生存至高年龄段,领取年复利收益超过3.5%的市场定价利率上限。从养老角度来说,相比当下大热的增额寿险,一是可以终身领取,二是养老金给付水平相对较高,非常适合以养老为主对冲长寿风险的消费者。

我评价金生有约这种纯养老型的年金险是“孤注一掷做养老”。这类产品有一个非常明显的特点,即20年保证领取期满后,没有身故金赔付,即不考虑财富传承功能。这类产品的主要目的,是保证领取人的生前现金流,从养老这件事本身来说,就是不考虑身后问题的。

这款产品保费计算比较特殊,通过每月领取金额倒推缴费金额。我们假设60岁后,每月领取1.5万(合计每年18万),选取了30岁和40岁两个年龄,分别对女/男性的缴费情况进行测算,选取10年缴费。缴费及领取收益测算如下图

男性由于经验寿命低于女性,同样的领取额度,实际所交保费少一些,收益更高。在仅仅领取20年的情况下,刚好保证领取期满,是收益水平最低的时候,两个年龄的实际收益均没有超过3.0%的复利水平。在生存领取30年前后,金生有约可以稳定超过3.5%的收益水平。在目前市场产品供应情况下,这个收益表现本身已经非常不错。

虽然我们习惯性计算保单的收益,但收益水平并不是养老金险种最重要的指标。养老金保险,是储蓄型险种中,唯一可以对抗长寿风险的险种,保证终身的现金流,而养老金最重要的一点,就是保证生前有充足现金流。

该产品保证领取20年,60周岁至79周岁,如果在领取期间身故,会将剩余领取额度一次性给付受益人,以该领取计划为例,保证领取金额为360万元,对应30岁女性缴费为137万5350元,40岁女性为194万6100元。

针对三个产品,做个总结

光大年年喜(安鑫禧)是“定期年金+万能账户”的组合形式,定期年金的固定收益高,万能账户保底3.0%,同样是带万能账户类型的年金险,收益较鑫耀东方更有优势。这种产品组合账户领取灵活,浮动收益具有一定想象力,适合可以承受低收益,且希望博取高收益的客户。

横琴传世壹号保单利益,在投保时就以现金价值的形式打印在合同上,收益确定没有浮动,领取额度不受限制,非常灵活。适合偏好确定性收益,且保单贷款等流动性需求高的客户。回本快退保没有损失,即便是保单贷款,可贷金额也更高。

中荷金生有约养老年金保险,适合专款做养老的情形。它的前期现金价值不高,主要利益体现在养老金返还期间。在保险期间选择上,更建议选择终身领取,以保证生前的养老现金流。

小结

鑫耀东方年金保险作为国寿2021开门红竞品,与往年产品的形态基本一致,目前各家传统老牌险企的开门红产品大多以“定期年金+万能账户”的形式。这类险种长期来看比价灵活,收益主要依靠万能账户的浮动结算,具有一定的不确定性。

单从收益来看,同样的形态,文中推荐的光大年年喜确定收益高一些;如果更喜欢快速回本的固定收益产品,则横琴的传世壹号是目前增额寿险收益最高的产品之一;从养老角度来看,中荷金生有约养老年金在收益性和终身现金流规划上,更为适合。

文中的测算数据只作为演示,不作为投保建议,如果关于国寿鑫耀东方有相关的保险问题咨询, 请添加作者沟通。电话/微信 18771963034(长按复制)