导读:对于大部分普通投保人来说,年金险可以看不能碰。主要是年金险繁杂的产品设计,往往让消费者看不懂责任、算不清收益。本文梳理了购买年金险需要注意的10点事项,希望对您投保年金保险有一定帮助。

如有年金、寿险等储蓄险投保相关问题,可以添加作者微信咨询:18771963034(长按复制)

年金险是人身险市场的主要险种,在保险公司每年的保费收入中贡献了半壁江山。由于保险的专业壁垒,很多消费者难以靠自己读懂年金险保单的条款,并且保险公司给出的年金险利益演示,也是专业名词众多,让人眼花缭乱。对于普通消费者来说,靠自己弄懂年金保险是一件难度极大的事情。可以多看少碰,了解明白后再决定

笔者针对年金保险投保时常遇到的问题,总结了10点注意事项。投保前如果弄清,并合理处置这10点注意事项,可以有效帮助你投保适合的年金险保单。

1、年金保险的类型

年金险按照其定价基础的不同,分为普通型、分红型及万能型。(还有投资连结型,侧重于风险投资功能,这里不讨论)投保年金险险前,要区分清自己的年金计划,属于哪一类或哪几类的组合,因为不同类型的年金险,领取和收益情况完全不同。

区分年金险类型最简单的方法,是看保险产品的条款备案名。按照保险产品的命名规则,除普通型以外的人身险产品,都需要在保险产品名称后,注明该险种的所属类型。如“XX人寿XXXX养老年金保险(分红型)”或“XXXX年金保险(万能型)”,没有标注类型的产品,就属于普通型。

如果不看条款,通过保单的利益演示表也可以区分。分红型和万能型年金的利益演示,官方给出的利益演示会区分“高-中-低三挡”,演示未来每年的保单利益。这源于保单分红水平和万能账户结算的不确定性,而普通型年金,则只存在固定领取利益,所以不存在分档演示情况。

我们投保的年金险合同,通常会由一份、或者几份年金构成,常见如:普通型年金、“普通型+万能型”年金组合,“分红型+万能型”年金组合等。弄清楚年金保险的类型,及保单组合之后,就可以清楚知道保单的收益来源及对应风险,以确认是否符合自己的需求。

2、保单收益的确定性

普通型年金,就是我们常说的固定收益型年金。这类年金险的每期领取金额完全确定,所有保单利益均在合同中有明确约定,没有浮动或非保证的收益。如果给定领取年限,在投保时就可以计算出来整个保单的领取利益。

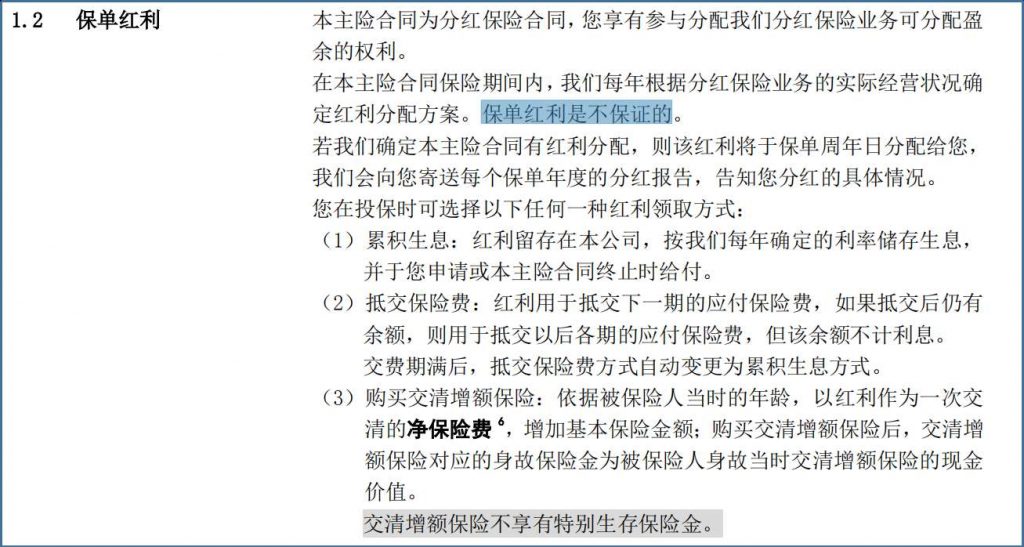

分红保险设计的初衷,是鼓励投保人与保险公司,共享经营风险与成果。保单利益分为固定领取部分和保单分红两部分。听起来,分红保险既有固定领取,又有保单分红,保单的收益水平应该高于普通型年金,但事实并非如此。分红年金的固定领取部分跟普通型年金一样,在合同中有明确约定;但分红部分则不做保证,可能高可能低,甚至可能没有。

实务中为了满足保单每年的分红预期,分红年金保单采用的预定利率(保单固定领取部分的的长期收益率)通常更低。依据人身险的相关精算规定,分红型年金险预订利率最高只有2.5%,而普通年金通常可以达到3.5%。分红险的固定收益低,减少的这部分利益,则以保单分红形式给付。

万能型年金即常说的万能账户,不同于普通型和分红型年金,更像保险公司的“代客理财”。投保人所交保费在扣除初始费用后,进入万能账户,按照账户的而实际结算利率进行复利增值。万能账户有保底结算收益,会在合同中约定,从1.75%到3%都有,保低收益以上的部分,不做保证。除了结算水平,还要留意保费进入万能账户的初始费用率、及退保手续费等。

3、开始领取时间

如果是以规划养老金或教育金等,有特定领取时间要求的投保需求,则需要留意年金的领取时间。

普通型和分红型年金的开始领取时间,会在合同中有明确的约定。一般教育金型年金都会包含大学教育金领取期限,在被保人18-21周岁,多数产品还会包含高中教育金及深造教育金。养老型年金则一般提供55岁、60岁和65岁三个年龄供投保人选择。

当然还有其他约定5年或10年后开始领取的,这种保单通常会搭配万能账户。万能型年金(万能账户)的领取非常灵活,理论上账户中有钱,就可以自由领取。这种“固定时间领取+万能账户”的组合,既可以满足投保人延迟领取的需求,又能解决年金二次增值的问题,这类产品在市场中尤为常见。

而在领取年龄的选择上,是一个比较慎重的问题,并不是越早领取越好。如果不是实际必要,我一般是建议晚领取的。因为年金型保单的收益,是通过长期锁定复利增长的,保单的利益增长越到后面越明显,早几年或晚几年,会对领取金额产生较明显的影响。如果保费预算有限,可以根据领取时间和领取金额权衡规划。

如有年金、寿险等储蓄险投保相关问题,可以添加作者微信咨询:18771963034(长按复制)

4、领取年限长短

这个问题在规划养老年金保险时,会比较重要。

很多人投保年金险时只关注年金保单的收益,收益只是年金险的一个评价标准。年金险的一个另重要功能是保险期内的现金派发,也就是现金流规划。现金流规划涉及到三个方面问题,就是开始领取时间,领取金额及领取年限。

领取时间第3点讨论过,以实际必要为主,可以适当延迟以增加领取金额,这与当下延迟退休的政策效果如出一辙。对于养老年金产品的期限,强烈建议选择终身领取的产品的,市面上也存在可以领取到约定年龄的定期年金产品,比如领取至80周岁或85周岁后,给一笔满期金的产品。

这类产品在特定年龄身故时,保单的收益往往比终身领取的产品,略高一些。但这类产品没有解决养老的核心需求,即提供终身的现金流。人的寿命是不可预期的,说直白点,活一天需要花一天的钱,人走了钱没花完不可怕,担心人活着没钱花才是我们投保养老年金的初衷。

所以养老类年金的最重要优势就是终身现金流,担心活的不够久,领取的收益不够高,而迁就选择定期领取,是有些舍本逐末的。

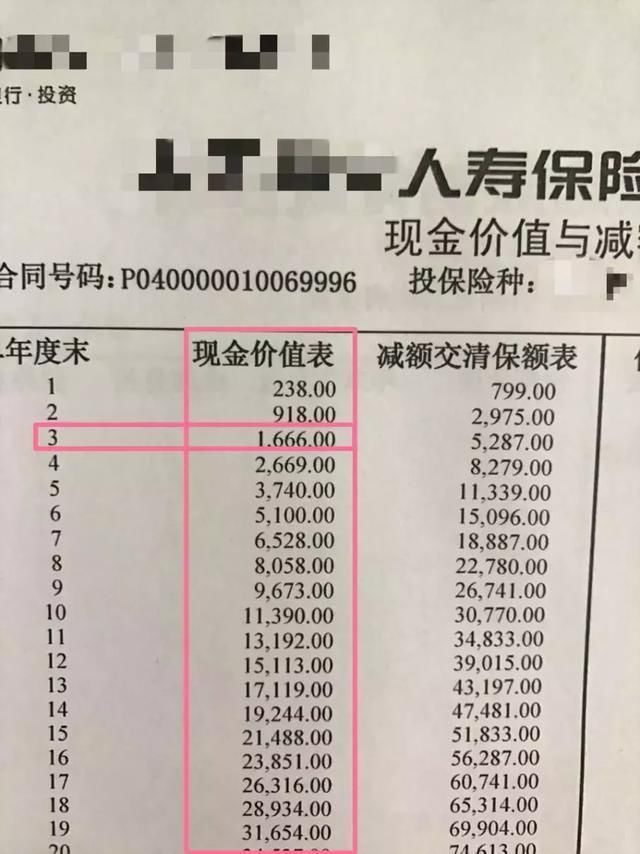

5、保单现金价值

保单的现金价值只在两种情况下发生作用,退保或保单贷款,所以现金价值主要影响保单的流动变现能力。在保单有效期内,保单贷款最高通常可贷到现金价值的80%,退保可以退回现金价值的100%。现金价值高,说明保单储蓄性强,能够提供更好的流动性,但现金价值也并非越高越高。

现金价值的高低和年金返还金额,共同体现了年金保单的收益水平。由于预定利率的限制,高收益保单的收益水平也相近,这时现金价值高,反而会挤占年金领取额度。在同等领取水平的前提下,维持高的现金价值往往要缴纳更多的保费,低现金价值的保单,使我们用较少的保费实现较高的终身领取,功能性更强。

而且在保单面临被执行或分割风险时,低现价的保单只需要支付较少的等价,就可以保全保单的效力,这也成为一种有效的财务保障。在我们对保单贷款有弱需求,且有明确领取规划时,低现价的保单,面临风险时持有成本更低,也是一种优势。

6、投保时间的设置

投保时间有几个维度,大的可以理解为投保年龄。年龄会影响到缴费年限和领取年龄,养老金型的年金,通常年缴费期满的时间,不能晚于年金领取的时间。临近退休年龄,可选的缴费年限就会比较短。小的可以理解为具体投保日期,年金领取日期通常是对应缴费日期的保单周年日。也就今年是几月几号投保,到领取年份还是几月几号领取。

投保时间还会影响到保单的所有权属性,主要影响的是婚前财产和婚内财产的问题。比如婚前投保的保单,缴费完成的,认定为个人婚前财产不会有争议;如果婚后通过夫妻共同财产缴纳保费,一般不会分割保单,但需要补偿对方对应现价,这时候低现金价值的保单就具有优势。如果是婚内投保的年金保单,则更多倾向于认定为夫妻的共同财产,在面临婚姻危机时,会面临多种可能性。

如有年金、寿险等储蓄险投保相关问题,可以添加作者微信咨询:18771963034(长按复制)

7、缴费年限的设置

从笔者的经验来看,缴费时间是很多人容易忽略的细节。大家对于缴费年限的印象是,同样的保额,缴费年限长,每期缴费金额低,缴费时间短,每期金额高。而实际缴费年限对于保单的重要影响在于,缴费期内个人或家庭财务情况的波动,可能会导致保单时效。

我不止经历过一次投保后,因为资金问题不得已退保、或减额交清的情况。在当下的社会经济下,由于房贷、车贷及各类信用贷的普及,普通家庭一般存在财务杠杆,承担经济风险的能力较低。而投保人在购买年金保单的时候,往往基于当下的收入水平来评估,而这种缴费能力评估是偏乐观的,一旦出现意外情形,投资亏损或收入中断,家庭现金流受影响,缴费则难以为继。

所以,我个人是偏向于年金类保单根据现有的存量资金做规划,短期缴费比较稳妥。如果要计入未来的收入,则保险的购买顺序应该是先保障家庭收入来源,其次年金保费的占比也不要太高,在可支配收入的30%以内较为合理。

8、保证领取与身故赔付

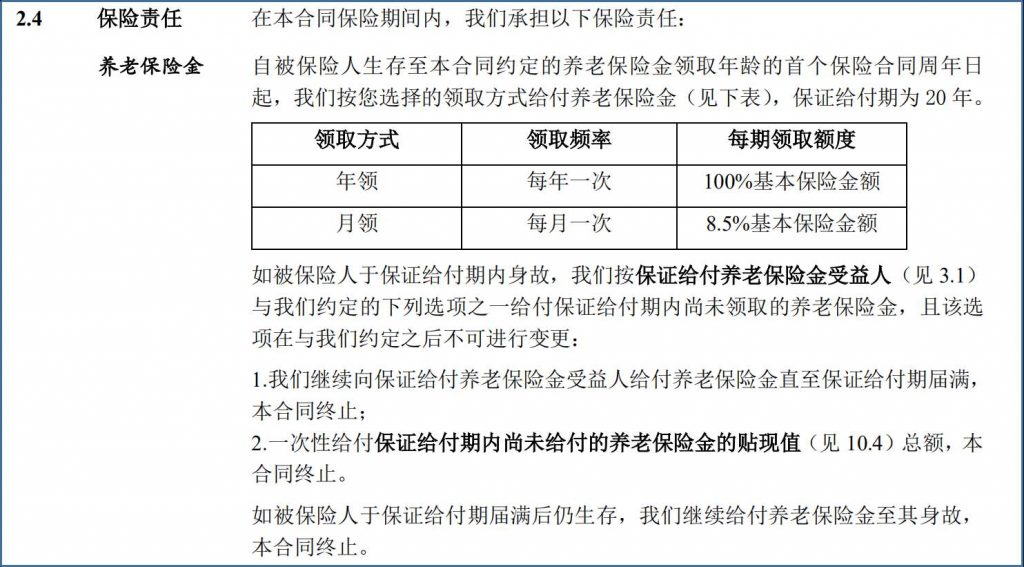

保证领取是养老金产品中常见的功能,这类养老金在开始领取后往往具有较低的现金价值。而年金险的身故金赔付功能一般比较弱,通常只能领取到保费或现金价值,为了避免领取金额与保费倒挂的情况,才有保证领取的设定。

保证领取的年限一般见于20年,25年或30年。以20年为例,如果开始领取后3年身故,保险公司会把剩余17年应领取金额(或净现值,)一次性给到受益人,等同于保证一个最低领取额度。保证领取的年限长短一般与保单的领取金额有关,每期领取金额越高,保证领取年限越短。

从养老的角度讲,选择纯养老型的年金,20年期的保证领取期限,可以锁定较高的领取金额;如果比较在意身故赔付或子女传承,则留意选择现金价值较高的年金,兼顾领取和传承,或者选择寿险类别的保单,通过减保实现领取,身故后传承。

9、投保人的设置

投保人是保单的所有权人。在投、被保人非同一人的情况下,投保人不享有年金领取权利,但享有对保单的现金价值、及对保单本身处置的权利。

投保人身份的设定,侧重于对保单的控制权和保全保单效力。通过投保人身份的设置,可以有效实现年金受领人与保单所有权的分离,对于防范婚姻风险和个人债务有不错的财务隔离作用。比如前文中提到的,个人在婚前和婚后投保的保单,在面临婚姻危机时,会有不同的情况。如果是以父母作为投保人,则不论个人婚姻状况的变化,包括个人债务偿还,都不会涉及到保单利益,保单的隔离效果更明显。

当然,投保人的设置除开隔离保全,还会涉及到保单的掌控权。对于长辈给子女投保的大额保单,也要避免子女对于财富的挥霍。年金保单以现金流方式派发现金,但退保可以一次性退回大量的保险现金价值,子女作为被保人只享有年金的领取权益,投保人设定为长辈,或者家族信托机构,可以有效避免保单退保,实现长期持续给付。

10、被保人/受益人的设置

前面讲到投保人的设定,目的在于保单的控制权。而保单被保人、及身故金受益人的设定,侧重于对保单利益的定向受益。被保人是年金的受领人,在保单有效期内受益;受益人是保单身故金的受领人,在保单终止后受益。合理的设定被保人、及身故金受益人,可以兼顾被保人的生前年金领取,和身故后的现价传承。

不仅是年金型保单,终身寿险的保单对于投保人、被保人和受益人的设定,还更慎重一些。被保人、受益人的架构设定,经常用于分配两代人的保单利益,典型如养老、或终身领取类型的年金,生前父母做领取,身后现金价值传承给子女。终身寿险保单还会利用保单的杠杆功能,用较少的保费撬动身故保额,给身后的子女传承。

同样,为避免大额身故金的给付给到子女造成大手大脚的消费习惯,在身故金达到一定金额时,还可以指定信托机构作为收益人,通过信托机构的资金管理能力,维持资金的保值增值,并通过设定个性化的信托条款来实现定向给付。

小结

本文总结了年金险投保时,需要关注的10点注意事项。包含年金险的收益方面、高领取还是高现价,缴费及领取时间的设置,还有投被/保人等的相关当事人的设置。当然篇幅所限,年金险的投保所需要考虑的问题,文中所列并不周全。如有年金、寿险等储蓄险投保相关问题,可以添加作者微信咨询:18771963034(长按复制)