最近的重疾险市场因为重疾新规实施在即,各大保险公司都忙着产品的上新和下架,忙得不亦乐乎。

今天这款产品是业内呼声高,客户咨询度也高的一款产品-长城人寿吉康人生2020,是长城人寿吉康人生在7月31日下架后推出的升级版,是一款不分组多次赔付的重疾险,那么这款重疾险产品责任究竟如何?值不值得入手?今天就为大家来测评一下。

1.长城人寿是一家什么公司?

长城人寿保险股份有限公司是始建于2005年的全国性人寿保险公司,是北京西城区国资委重要子企业,是北京金融街投资(集团)有限公司旗下金融板块控股公司。

长城人寿保险股份有限公司总部设于北京,注册资本55.31亿元,总资产近400亿元,已在北京、山东、湖北、河北、河南、四川、江苏、广东等省市设立了12家分公司,机构总数超过了230家,旗下拥有长城财富保险资产管理股份有限公司和北京金融街保险经纪股份有限公司两家控股子公司。

如果你没有听说过长城人寿,对保险公司的安全性及稳定性还有顾虑,之后我会写一篇关于保险公司的安全性、稳定性及保险公司是否会倒闭的文章,如果你有兴趣也可自行百度搜索,网上有很多这类型的文章,这里就不过多赘述了。

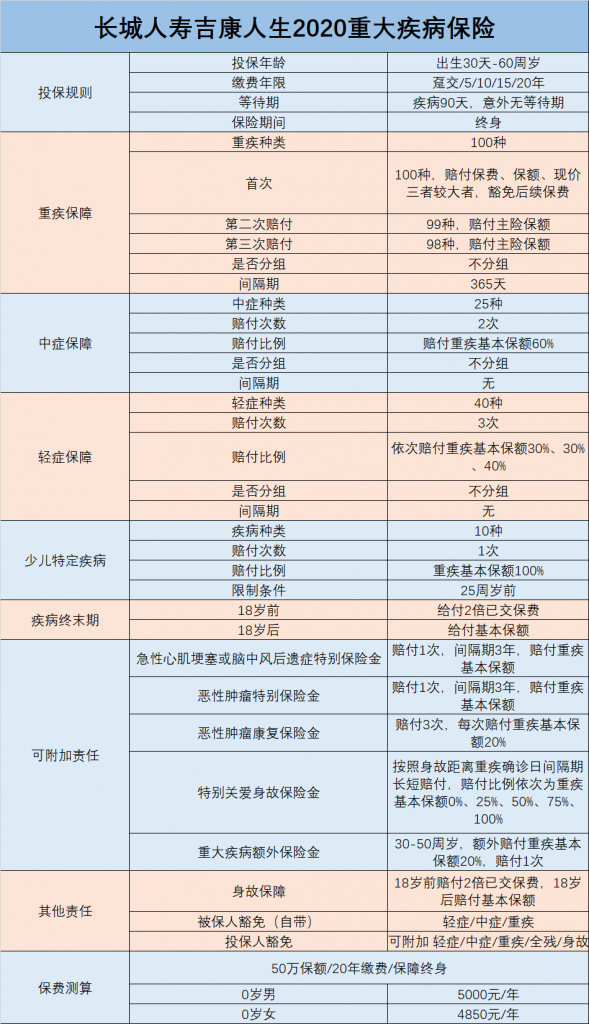

2.长城人寿吉康人生2020产品形态及保障责任

3.产品优势及条款解析

①病种不分组 赔付可多次

轻症、中症、重疾均不分组,分别可以赔付3次、2次、3次,少儿特定疾病更可额外赔付,对于想给孩子买保险的宝爸宝妈来说无疑是一个很好的选择。

重大疾病保险金:100种重疾、不分组、赔付3次、间隔期1年、每次赔付100%重疾基本保额。

从罹患重疾的理论概率上来说,不分组多次赔>(优于)多分组>(优于)少分组>(优于)单次赔付的重疾险。

中症疾病保险金:25种中症、不分组、赔付2次、无间隔期,每次赔付60%重疾基本保额。

轻症疾病保险金:40种轻症、不分组、赔付3次、无间隔期,依次赔付重疾基本保额30%、30%、40%。

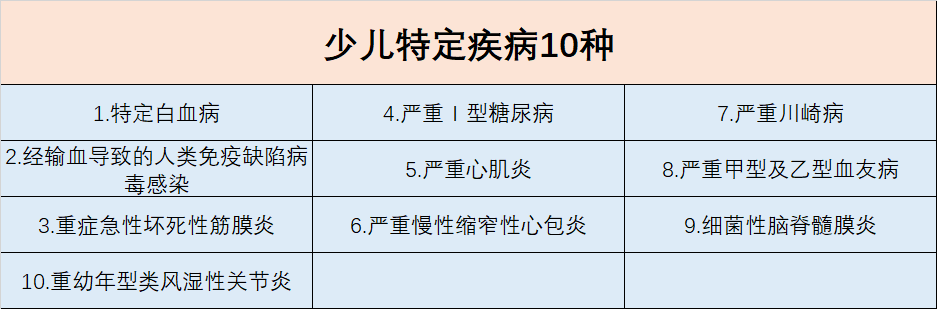

少儿特定疾病额外保险金:10种少儿特定重疾,25周岁前可额外赔付100%重疾基本保额。

对于少儿特定疾病如何赔付,为了方便大家理解,举个例子:

小宝1岁,父母为他投保了长城人寿吉康人生2020重大疾病保险,保额是50万。1年后,小宝不幸罹患这10种特定疾病中的一种,按照条款,除了能获得50万的重疾保额赔付,还能额外获得50万少儿特定疾病保险金的赔付,一共是100万。

这个责任不仅可以给孩子更全面的保护,还能大大减轻父母的担忧。

②保费能豁免 保障不担忧

产品自带被保人豁免责任,确诊患有重疾、轻症、中症都可豁免后续保费,合同继续有效,免去后顾之忧。

身体状况良好的前提下,建议在夫妻互保或者父母给孩子投保时可以附加上投保人豁免的责任。

③附加险丰富 可自由选择

有急性心肌埂塞或脑中风后遗症特别保险金、恶性肿瘤特别保险金、恶性肿瘤康复保险金、特别关爱身故、重大疾病额外保险金、投保人豁免等责任可根据自身需求自由选择。

④可隔代投保

被保人为8周岁以上(包含8周岁)的未成年人投保含身故责任保险时,投保人除父母外,可为下列近亲属:祖父母、外祖父母、父母的兄弟姐妹、成年的兄姐,由被保人的父母或法定监护人签字认可即可。

被保人为不满8周岁的未成年人投保含身故责任的保险时,投保人必须为父母。

4.不足之处

没有完美的产品,作为一枚客观中立的保险经纪人,这款产品的不足之处我也需要跟大家指明。

①缴费期最长20年,没有30年缴费

②可选急性心肌埂塞、脑中风后遗症二次赔付,间隔期需3年(有的公司是1年),条件有点苛刻

③少儿特定疾病赔付年龄只到25岁为止

④可附加恶性肿瘤二次赔付,要求是新发,而不能是持续、转移、复发,实用性稍低了些。

5.总结

以上是对长城人寿吉康人生2020重大疾病保险的分析解读。需要提醒大家的是,产品永远都在更新,也不存在有完美无缺的产品,每个人根据自己的情况,买到适合自己的就好。对于保险的配置,系统的规划比单独的保险产品更为重要。

多家保险公司产品组合,无疑是保险配置的最佳选择,因为组合的并不仅仅只是保险条款,更重要的是组合了各家保险公司的优势。

但是,如果目前预算有限,建议可以先把保额做高,毕竟重疾险买的就是杠杆,可以适当缩短保障期限,后续预算充足再进行调整。

保险说到底是为我们解决问题的一种金融工具,希望大家清清楚楚了解风险,明明白白购买保险,踏踏实实享受生活。