收到的很多陌生朋友的咨询,常见于以下格式:

小孩1岁半,应该买哪些保险?

爸妈目前退休,想给他们配置保障,应该怎么买?

我今年35岁,想入保险,是否有推荐?

……

首先很感谢各位陌生朋友对我的信任。但有句话一定要说在前头:保险规划应该以家庭为单位。

人身保险,保障的其实是家庭的财务安全。人身,只是保险的载体。

如何给一家人配置保险保障?最重要的就是两点:全面保障,足额保障。

我在给委托人做规划时很喜欢运用一个概念,叫:资金的利用效率。

意思很简单,花同样的钱,谁的保障更全面,谁的保额更足够,当然也就意味着谁的资金利用效率更高。俗称——花钱花在刀刃上。

应该说,金融的本质就是在研究如何提高资本的运用效率,这个道理放在保险规划上也完全适用。

本文要讲的,就是如何给家庭配置全面、足额的保障。个人思路,仅供参考。

● 风险识别:我们到底有哪些风险需要转移?

● 保额匹配:不同家庭成员如何搭配险种?

风险识别:我们到底有哪些风险需要转移?

保险的作用是转移风险。但这句话隐藏了一个关键字:钱。保险转移的,只是「钱」的风险,不管是人身保险还是财产保险,都是如此。我们可以说:保险的作用是转移财务风险。所以保险规划的第一步应该从识别财务风险开始。

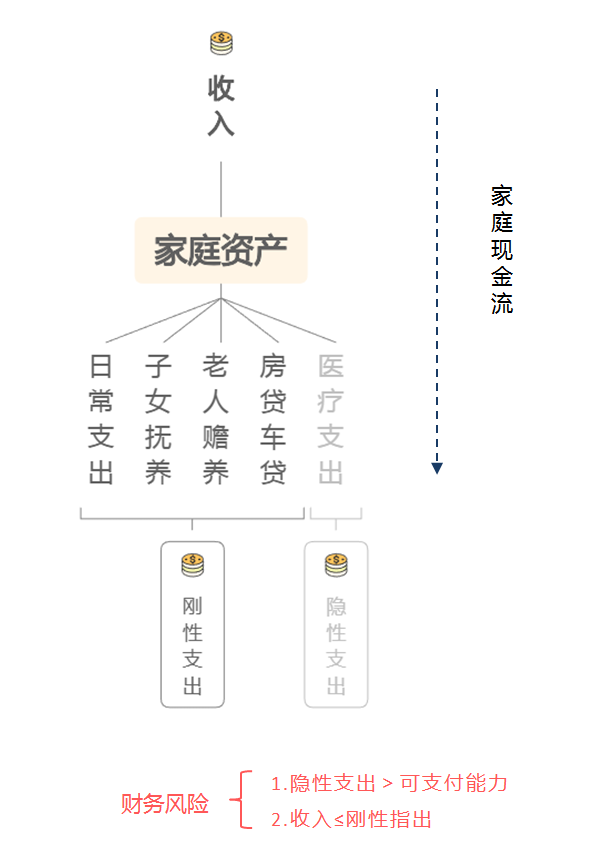

如下是一张家庭现金流图示,我们一起来分析分析。

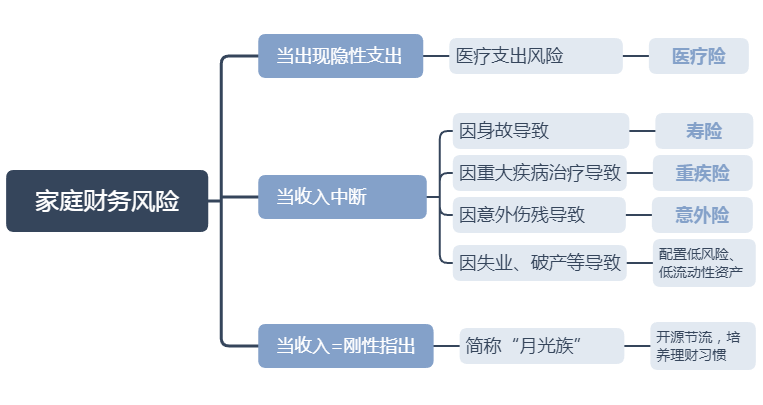

不难理解,当出现下面两种情形时,就表示家庭财务产生了风险。我们要做的,就是排查、预防和转移这些风险,而保险只是用来对抗财务风险的工具之一。

1.隐性支出>可支付能力

也就是医疗支出风险。

关于支付能力,可以参考卫生经济学里的一个概念,叫家庭的灾难性医疗支出,说的是当家庭的医疗支出超过家庭可支配资产的40%即产生了风险。

应对医疗风险,社保是基础工具,商业医疗险是不可替代的工具,以目前的产品形态,完全应该做到人手一份。

2.收入≤刚性支出

这类风险又有两个成因。

第一个是刚性支出太高,俗称「月光」。从经济学的角度,月光=破产。解决这种风险,只能靠自己,开源节流,积跬步以至千里。

第二个是收入减少。比如失业,比如投资失败,等等。对抗这些风险重在未雨绸缪。

以上两类风险显然无法利用保险来转移,能够用保险转移的,都跟人身相关,因此这类保险就被命名为人身保险,除了医疗险,另外还有三种,如下。

身故→寿险:解决因身故导致的收入中断风险

重大疾病→重疾险:解决因重大疾病治疗导致的收入中断风险

意外伤残→意外险:解决因意外伤残导致的收入中断风险

保额匹配:不同家庭成员如何搭配险种?

识别了财务风险,接下来就是利用保险对风险进行科学合理的转移。不同的家庭成员由于承担的经济责任不同,所以规划的侧重点也有所不同,根据资源分配的优先级,我们一一来说。

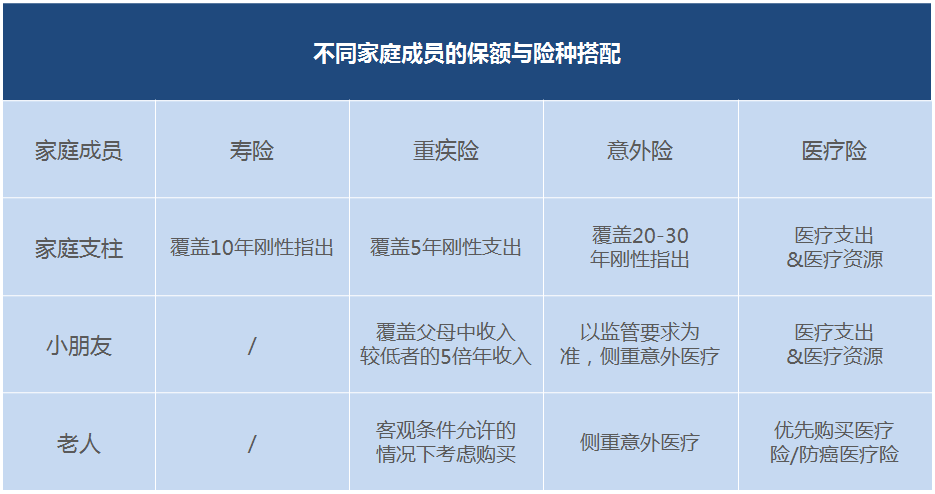

①家庭支柱

险种搭配

家庭支柱作为家庭的“引擎”,不仅要覆盖医疗支出风险,还应承担收入补偿责任,建议四大基础险种全面配置。

保额匹配

寿险 补偿因 身故 导致的收入中断,参照一般公共事故的补偿标准,结合经验,建议寿险保额覆盖10年家庭刚性支出。

重疾险 补偿因家庭支柱 重大疾病治疗 导致的收入中断,参照医学上「癌症五年生存期」概念,建议重疾险保额覆盖5年家庭刚性支出。

意外险 补偿因家庭支柱 意外伤残 导致的收入中断,参照《人身保险意外伤残评定标准》中规定的10%-100%的赔偿区间,建议意外险保额覆盖20-30年家庭刚性支出。

医疗险 补偿潜在的医疗费用,锁定优质的医疗资源。我们建议:医疗险至少覆盖大额的社保外支出,酌情考虑覆盖优质的医疗资源。

说明:

1.意外险保额覆盖20-30年刚性支出,主要考虑当发生 全残 时,意外险+寿险共同保额可覆盖30-40年家庭刚性收入,不用在经济上拖累家人

2.以上三个险种的总保额通常按照男主/女主各分配50%,或按收入比例分配

②小朋友

险种搭配

小朋友不承担家庭经济责任,故不考虑寿险。

重疾险作为收入补偿险的意义依然在于对父母收入的补偿(如小朋友罹患重疾,大概率需父母其中一方辞职照顾)。

意外险不承担收入补偿且存在监管限额,所以应该侧重意外医疗责任。

医疗险必备。

综上,给小朋友的险种搭配建议:重疾险︱意外险︱医疗险。

保额匹配

重疾险 补偿因小朋友 重大疾病治疗 导致的父母收入损失,考虑实际情况,建议小朋友的重疾险保额至少做到爸妈中低收入者年收入的5倍。

意外险 考虑监管对未成年人身故保额的限制,少儿意外险应侧重于小额意外医疗(大额医疗交给医疗险)。建议少儿意外伤害保额以监管要求为准,意外医疗保额做到与医疗险免赔额相抵,尽量涵盖社保用药。

(当然,如果特别在意意外伤残保额,可忽视监管限制,按照实际需求匹配保额)

医疗险 医疗险配置与家庭支柱相同。建议医疗险至少覆盖大额的社保外支出,酌情考虑覆盖优质的医疗资源。

③老人

险种搭配

不再承担家庭责任的老人,配置思路本应该跟小朋友类似,不过老人买保险存在两个现实问题:

第一个是核保难以通过(主要因为年龄和健康状况),

第二个是保费比较贵。

综合下来,给老年人的险种搭配建议:医疗险>防癌医疗险>意外险。

条件允许的情况下再考虑重疾险或给付型防癌险。

保额匹配

医疗险 医疗险配置与家庭支柱相同。建议医疗险至少覆盖大额的社保外支出,酌情考虑覆盖优质的医疗资源。

防癌医疗险 针对健康状况买不了医疗险的老年人,可以退而求其次,考虑配置健康告知更宽松的防癌医疗险。

意外险 与小朋友的意外险类似,应侧重于意外医疗额度和报销范围。

整理如下。

结语

想了很久到底要不要附上产品和方案,最终的决定还是不放的好,因为我不卖产品也不卖方案。

真正的经纪人只专注于解决问题,产品只是工具。