目录:

- 什么是雇主责任险

- 什么是团体意外险

- 雇主责任险与团体意外险对比

什么是雇主责任险

雇主责任险是指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

根据上述定义,雇主责任险的投保人和被保险人一般是企业,保险责任包括:雇员死亡、伤残赔偿、医疗费用、经济赔偿(如误工费、伤残津贴等)、法律费用、职业病赔偿等。定义中所规定的范围是雇员从事与业务相关的工作或患与业务相关的职业病,不过目前的雇主责任险可以扩展到全天范围内,只要雇员与企业主的雇佣关系存在,而由于遭受意外或患与业务相关的职业病所致死亡或者伤残,都可以申请赔偿,赔偿款打入企业账户,企业按照保险责任范围赔付给员工之后,基本不用再承担其他责任。这样就极大的方便了事故理赔,简化了很多认定手续,真正做到为企业主转嫁企业风险。

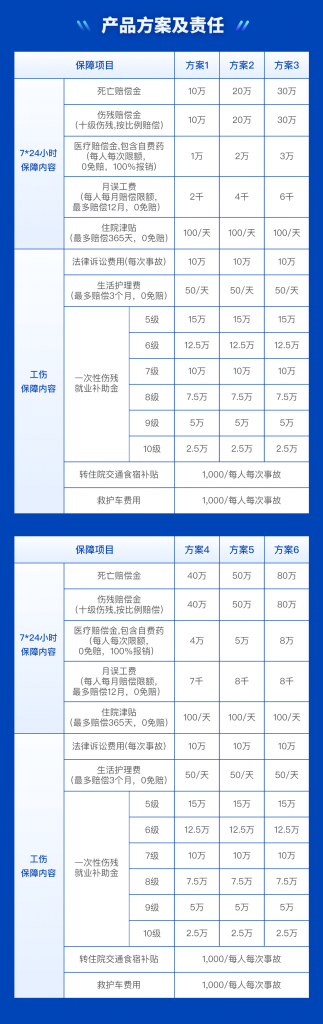

下图是某款雇主责任险的保障责任,可以看到,这款雇主责任险是扩展7*24小时保障的,也就是说员工下班回家之后或者在外面进行私人活动的时候发生的与工作业务无关的意外事故也在保障范围内,做到了全方位的覆盖。保障责任包括死亡赔偿金、伤残赔偿金(按伤残级别)、医疗费用(包含自费药,0免赔,100%报销)、误工费、住院津贴、法律诉讼费用、生活护理费、一次性伤残就业补助金、救护车费用、转住院交通食宿补贴等。

这款雇主责任险对于雇员的定义也更为广泛:雇员为与被保险人签订书面劳动合同或与被保险人存在事实劳动关系,为被保险人工作,并由被保险人给付工资或薪酬的劳动者,及其它按国家规定和法定途径审批的劳动者,包括短期工、临时工、季节工和徒工。

什么是团体意外险

团体意外伤害保险是以团体方式投保的人身意外保险,而其保险责任、给付方式则与个人意外伤害保险相同。

团体意外伤害保险不单单是一项简单的员工福利,也是公司和员工之间的平衡手段。当员工不幸发生意外伤害时,尤其是发生了人身伤害事故时,让团体意外保险为公司转嫁风险,为员工提供安全保障,以达到双方平衡目的。

团体意外险的投保人是合法机关、团体、企事业单位等,被保险人是在上述机构工作的人员(不包括短期工、临时工等)。保险责任一般包括意外死亡、意外伤残(按伤残比例赔偿)、意外医疗费用、住院津贴等,赔偿款打入员工个人账户。

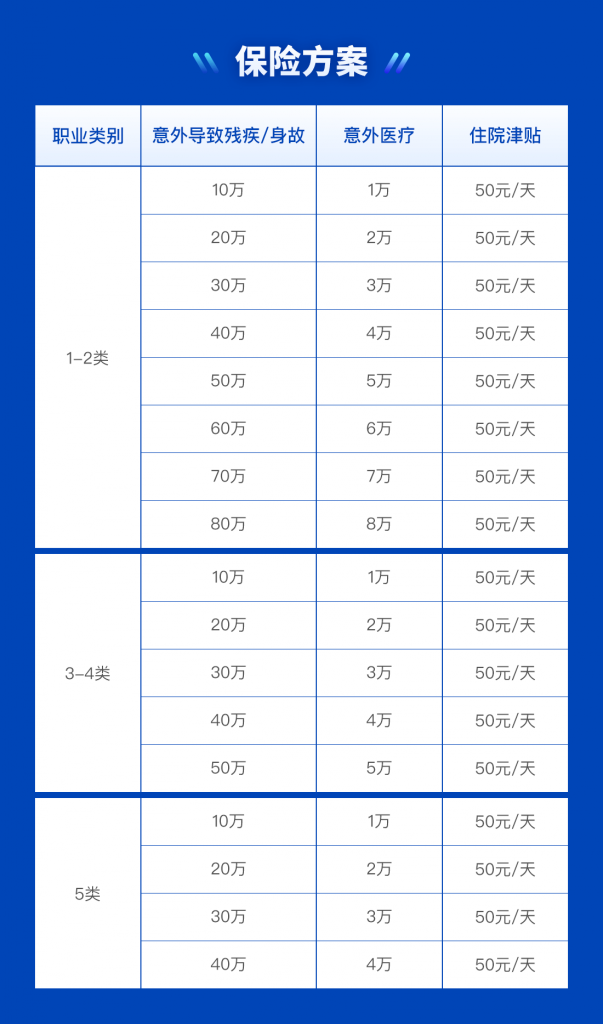

下图是某团体意外险的保障方案与责任,可以看到,保障责任包括意外残疾(按伤残等级赔付)和意外身故、意外医疗、住院津贴这三大块,不包括职业病赔付和误工费、护理费等企业必须承担的费用。所以,对于企业来说,员工得到意外伤害赔偿之后,仍然可以向企业提出其他方面的补偿要求,企业风险只转移了一部分。

雇主责任险与团体意外险对比

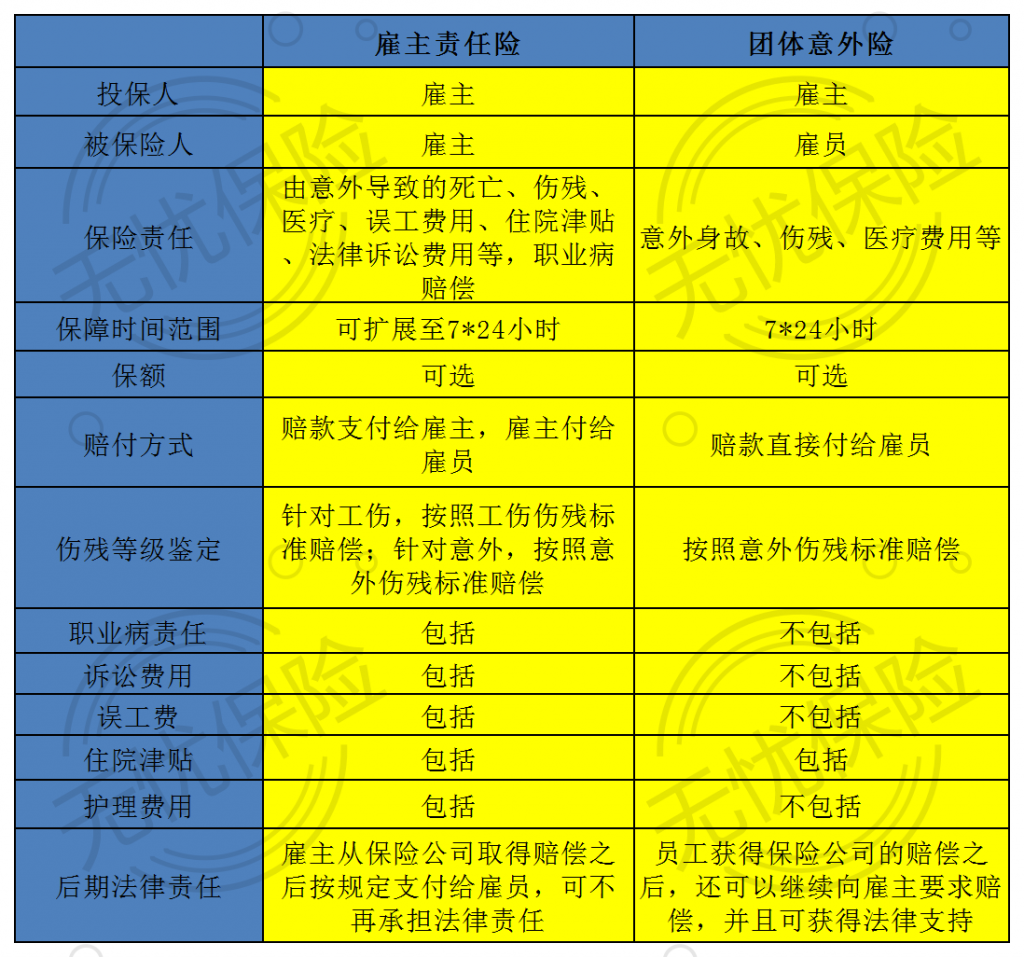

上面分别列出了雇主责任险和团体意外险的特点和作用,我们将这两类保险放在一张图表中来进行下对比,让大家的认识更为直观一些。

从上面的对比可以得出一个结论:

雇主责任险保障的是雇主的权益,注重雇主风险的转移,最大限度做到雇主风险的转嫁,缓和雇主与雇员之间的纠纷;团体意外险注重的是对员工的保障和福利,是为了给员工以及员工家属一份安心,对雇主风险的降低作用非常有限。