摘要: 赚钱不易,谁都希望自己的财富能够跟得上通货膨胀的步伐,财富可以不断升值,可是最近关于负利率的信息突然多了起来,一些手握资产的中产不免开始焦虑,害怕看不清未来的走势,守不住自己好不容易才攒下的财富。

于是越来越多的人开始看向年金险,那么年金险到底值得买吗?负利率时代是不是危言耸听?前段时间,为了研究年金险对利率做了一番研究,毕竟了解大势才能更好地帮助大家做决策。

“负利率”是否会成为未来大趋势?钱到底放哪儿合适? 今天这篇文章或许可以帮你找到答案。

1.什么是负利率?

负利率就是将通常的存款利率改为负值。有时适用于央行接受民间银行存款时的利率。一般而言银行向央行存款时可获得利息,但在负利率情况下反而需要支付手续费。

简单来说,本来借钱还息是一件天经地义的事,但负利率情况下你借钱不仅不需要支付利息,甚至出借方还会倒贴钱给你。

比如,今年丹麦第三大银行-日德兰银行就推出世界上首例负利率按揭贷款,贷款利率为-0.5%,也就是说你向这家银行借款100万买房,一年后居然只用还99.5万!

这就是所谓的“负利率”现象,并且已经出现在一些发达国家中。

2.中国的负利率时代是不是危言耸听?

首先,负利率并不是突然出现的,而是经历了一个从低利率到零利率,再从零利率到负利率的过程,是经济发展乏力和衰退的产物。

其次,目前国内已经出现利率下行的走势,从宏观经济,中央论调等各方面来看,负利率时代的来临恐怕只是时间问题罢了。

还记得90年代那会儿,我们的父母喜欢把钱放到银行,因为当时的存款利率还很高。1990年,一年期存款利率差不多有12%,存1万进去,转年就能拿到1200的利息。

到了今天,银行一年期存款利率只有1.75%了,同样1万存进去,利息才175元,这个利息可能有时连吃顿饭都不够。

再看看余额宝,前几年收益有7%,现在只有2.3%,不过,虽然和前几年相比我们的利率下行的厉害,但和其他国家相比,我们的情况还算好的。

目前,

日本央行基准利率-0.1%;

英国央行基准利率0.75%

瑞士央行基准利率-0.75%。

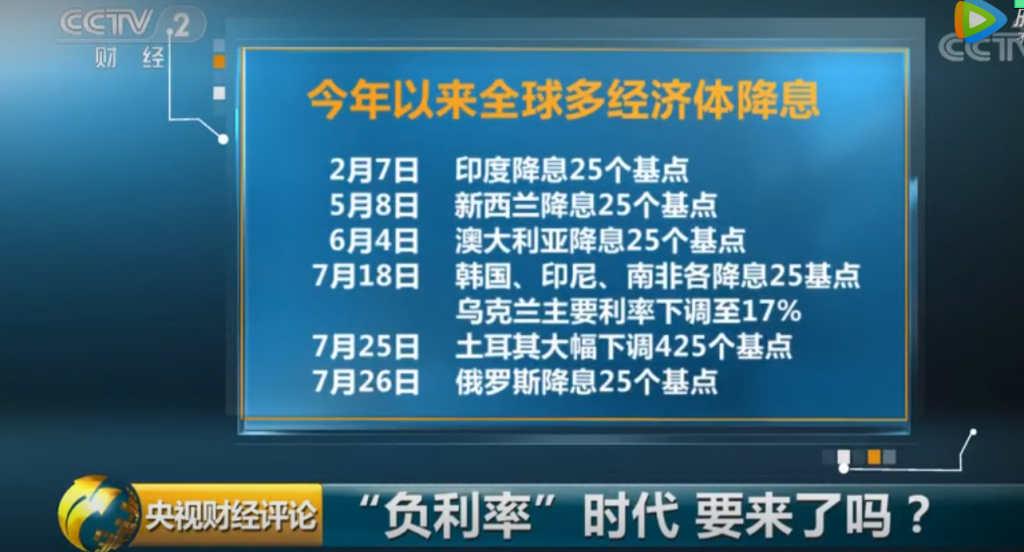

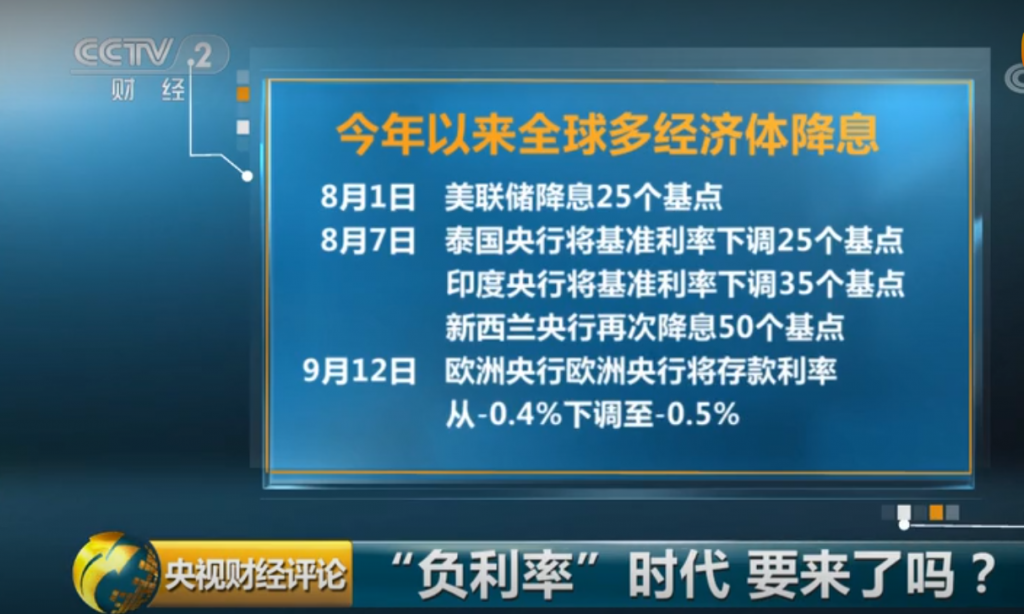

除此之外,今年全球有近30个经济体央行相继宣布降息。

其中,美联储年内降息三次,“负利率”时代呼之欲出。

事实上,08年金融危机之后,瑞典,丹麦,日本,瑞士,欧元区,匈牙利等六个经济体早就迈入负利率时代了。

看完发达经济体的现状后,再结合国内当前的经济寒冬,我们不禁想问:中国会怎么样呢?也会进入负利率时代吗?

12月1日,中国人民银行行长易纲在《坚守币值稳定目标 实施稳健货币政策》这篇文章中提到:

“从国际上看,金融危机后主要发达经济体实施空前宽松的货币政策,在”零利率“状态附件难以退出,非常规货币政策被迫”常态化“。分析美,欧,日发达国家和主要发展中国家的货币政策在未来几年的取向,可作出如下判断:未来几年,还能够继续保持正常货币政策的主要经济体,将成为全球经济的亮点和市场所羡慕的地方。”

再一次肯定了低利率,负利率这类货币政策将是全球经济的“新常态”。

这篇文章中又提到:“中国经济增速仍处于合理区间,通货膨胀整体上也保持在较温和水平,加上我们有社会主义市场经济的制度优势,应尽量长时间保持正常的货币政策”

言外之意是利率下行是大势,但我们会尽可能延缓这个趋势。

这么说,从长期来看,中国进入负利率时代只是时间问题,只不过我们在努力延缓这个过程。

所以,我们这一代人,真的要提前做好迎接负利率时代的准备。

3.我们该如何应对降息趋势?

作为普通人,我们显然没有能力去影响宏观大环境,能做的就是在自己能力范围内用合理的资产配置来保护好自己的钱包。

在当前的大环境下,资产配置最优策略是以稳为主,减少激进投资,降低预期,把投资主义转向为长期主义。

对于能锁定利率的长期理财产品我觉得还是非常适合的,比如最近大家都在咨询的年金险。

这时候,你可能会有一个疑问,大家买,我就要跟着买吗?年金险到底值得买吗?

我问过很多客户,拒绝买年金险的一个最大原因就是觉得收益低了。是的,年金险的收益的确不高,其实年金险的设计初衷就是略高于银行定期,放在前几年,单从收益考虑确实没有什么吸引力。

但是现在负利率是大势所趋,我们要做的是锁定利率,保本增值。年金险则可以通过未来几十年可以将收益锁定在一个相对较高的范围内,你想,别人的利率未来都在下降,而你的利率是固定的,加上时间的复利,那可真不是一个小数目。所以在我看来在目前经济大环境中年金险可以算非常不错的理财产品了。

毕竟我们大部分普通人对金融领域的了解是非常有限的,因此需要一种稳健,容易操作的金融工具去守护自己的财富,对未来的自己提前做好准备。

当然有很多年金险被称为养老年金,要60岁才开始领取(实际可以提前领取,如想咨询可加作者微信13545014522)这对于一些二三十岁的年轻人来说不能接受,毕竟这是几十年后才需要面对的问题。当然如果你的每一分钱都只是为当下准备的,那我也没有办法去说服你为未来做准备。

现在购买年金险最主要的买点就是锁定利率,保本增值,为负利率时代做好准备,毕竟我们需要的是为寒冬做准备,而不是赌寒冬会不会来。

写这篇文章并不是让大家把所有的钱都用来买年金险,毕竟选择适合自己的资产配置方式最重要,我想说的是做自己力所能及的事,不要轻易冒险和激进,你永远赚不到超出你认知范围外的钱,除非靠运气,但靠运气赚的钱最后往往会靠实力亏掉,让我们一起做一个理性的长期主义者,在时间的长流里慢慢变富。

虽然4.025%已经成为过去式,但现在市面上3.5%好的年金险产品依然有很多,如果你想了解或者有其他保险问题,可以添加作者微信13545014522(长按复制)进行沟通咨询。