保险合同是有期限的合同,在约定时间内生效,在约定时间内赔付。对于保单持有者来说,时间长了,产品条款记不住那么多,但是有几个通用的关键时间,影响到保单的效力,一定要了解。

这几个关键时间就是:等待期、宽限期、复效期和理赔时效,今天就说说:

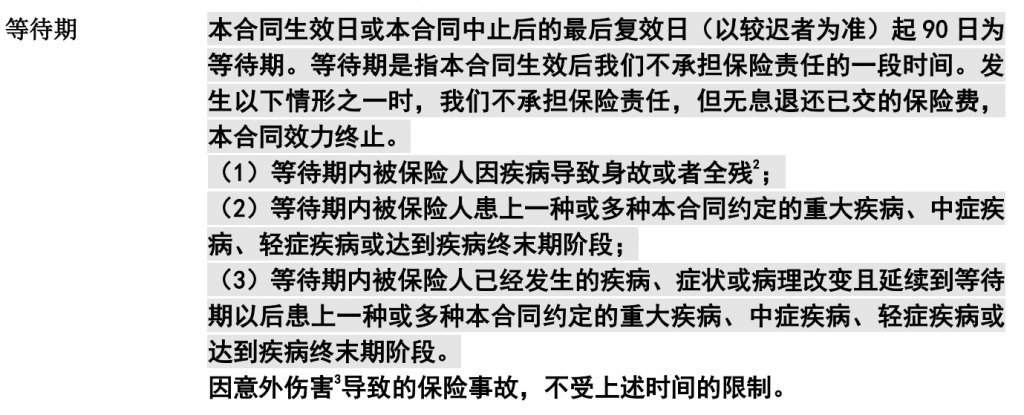

等待期

通常又叫“观察期”,是指保险合同生效后的一段时间。在此期间内,发生保险事故,保险公司不用承担赔付保险金责任。等待期在健康险如重疾、医疗、护理等险种中最为常见,寿险中也会有类似规定。等待期的设定主要是为了规避逆选择的道德风险,维护正常投保者的利益。

重疾险等待期一般90天、180天最为常见,长的也有一年。

在等待期内因非意外因素确诊重疾,通常会退还所交的保费,并终止合同,这个大家都能接受。但生病并不是突然发生的,现实生活中还另一种极端情况:在等待期内发现患病,过了等待期之后才被确诊为重疾。保险公司就有理由怀疑患病和确诊之间存在关联,可能拒绝赔付。

因为部分重疾产品会在条款中约定,在等待期发病就诊的、并延续至观察期后导致重大疾病理赔的,保险公司不予赔付(见“等待期”第3条约定)。对于此类约定,如果因此发生纠纷,保险公司负有举证责任,证明被保人在等待期内就诊的疾病,和确诊的重疾有直接关系,否则还是需要赔偿。

医疗险等待期一般是30天,也有60天,因意外伤害而进行治疗的没有等待期。

对于一年期医疗险产品,等待期通常只适用于第一个保险年度,连续投保时,不需要重新计算等待期。但是要留意产品升级或者转换,是否会重新计算等待期。对于理赔频次高的医疗险种,续保可能对每年都会重新审核健康要求,一样会影响理赔。

寿险产品没有同等意义的等待期,它的条款里,并没有明确出现“等待期”这三个字。

但是它同样有规定一定期限,在这个时间身故,只能赔约定保费或现金价值,功能上类似等待期,一般会直接写在“保险责任”条款这一栏。寿险的“类等待期”,时间短的有180天、90天,长的有1-2年,现在市场上比较主流和人性化的设计是180天。

寿险中除了要注意上述的“类等待期”,还有一个地方需要大家注意。在免责条款中,一般还有一个“自杀等待期”,通行的是两年。通常认为自杀意图不会维持超过两年时间,两年之后如果出现自杀,还是可以获得赔偿的。

宽限期

在期交保费的长期险合同中,如果未及时缴纳保费,通常缴费日期次日起60天内,称为宽限期,发生保险事故正常赔付。现在很多的一年期险种也有给到这个宽限条款,15天到60天不等。宽限期可以视为延期缴费的一种优惠,如果发生理赔,需要扣除欠缴的保费。

宽限期内补缴保费,合同效力不会受到影响,如果缴费困难,部分长期型寿险和重疾合同中,可以选择减额交清或变更为展期保单,来维持保单效力。通俗解释是,通过保单的现金价值,扣除利息后,作为一次性缴清剩余保险的费用。减额交清持保单期限不变,减少对应保额;展期保单维持保单保额不变,减少对应有效期限。

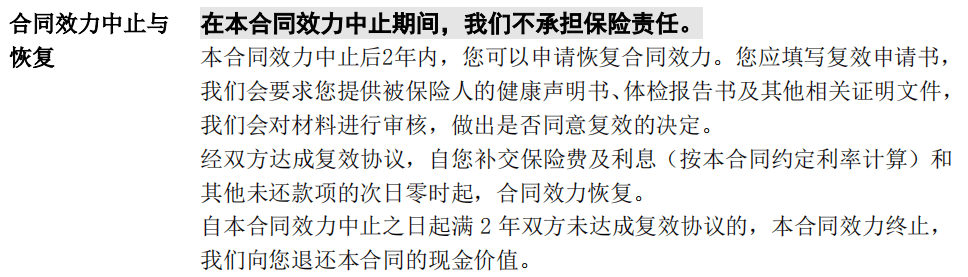

超过宽限期未缴费的,保险合同的效力就会暂时中止,但并不是保单就没用了。保单后续会进入复效期,我们可以补缴保费,把它“复活”,继续生效。

复效期

效力中止的保险合同,可以在宽限期结束后的2年内申请复效,复效成功合同继续有效。也就是说保费在断缴最长“60日+两年”之内,可以“起死回生”。对于长达终生的重疾或寿险保单,这种约定也是相当人性化,但代价也比较“惨重”。

首先复效需要提交申请,健康险产品,以重疾险为代表,还需要重新进行健康告知,甚至需要提交体检报告等。符合健康要求的,等待期也需要重新计算,在保单复效之前,及复效后的等待期内,发生保险事故,保险公司是不承担保险责任的。

一旦进入复效期,钱没少交,还损失保险期限。而如果2年复效期没有操作,保单就终止效力,正式宣告“死亡”了,保险公司会扣除相关费用后,退回剩余的现金价值。

理赔时效

理赔时效相关的,一个是消费者的索赔时效,一个是保险公司的保险金给付时效。

1、索赔时效

索赔时间规定了在保险事故发生多久后,我们必须提出赔付申请,超过一定期限会影响到赔付结果甚至无法理赔。

首先是报案的时间。由于保险事故的判定十分复杂,事故发生后多久报案,会对保险公司认定事故的性质、损失程度等方面产生一定的影响,所以一般保险公司都会要求及时报案。

报案时间不同险种会有差异,有些会注明明确时间,有些则是规定“及时通知”

重疾险,医疗险及寿险产品,常见明确要求发生保险事故10天之内通知保险公司。

意外事件因为本身属于突发,对事故的认定需要短时间内展开(尤其是意外致死),所以意外险的报案时间,一般会要求发生保险事故48小时之内,明显短于其他险种。

还需留意的是,如果事故发生超出一定时间,就不是影响保险公司的事故认定了,我们可能会直接失去保险金给付请求权。这一部分内容,是为了监督消费者行使自己的权利,减少理赔纠纷。

《保险法》第二十六条规定:索赔时效从被保险人或受益人知道、或应当知道保险事故发生日起算,人寿保险的索赔时效为5年,其他险种一般为2年,如果超过这个时间,保险公司有权拒赔。如果消费者对理赔金额不满意,要提起法律诉讼,同样适用这个时间要求。

超出索赔时效的案例,最常见被保人自己投保,发生事故无法申请理赔时(昏迷、身故),家人却不知情,无法通知保险公司。这时保险公司也无法主动知道保险事故的发生,错过索赔时效,就直接丧失了保险金请求的权利。所以避免这样的情形发生,大家在购买保险后,建议最好告知身边的亲人,有备无患。

2、给付时效

索赔时效是对消费者索赔的时间要求,对应的,给付保险金的时效,就是对保险公司提出的要求。

《保险法》规定,保险公司在收赔偿请求后,应当及时作出核定,情形复杂的,应在三十日内作出核定。对于不属于保险责任的,应在核定后三日内,发出拒绝赔偿通知,属于赔偿责任的,应当达成赔偿协议十日内给付保险金。自接收到理完整赔材料之日起,最长理赔时间不超过六十日。

条款中提到的时间可能有点多,但在实际理赔中,如果是无异议的标准案件,不太遇到给付保险金不及时的情况,用到赔付时效的大都是理赔有争议的案件,遇到这种情况,记住最常用的是60日期限就好。

而且,避免人为造成时间延长,理赔时最好提前打电话与客服进行沟通问清具体材料,以免疏漏;同时把所有发票、清单、诊断书等,复印留档,备用其他险种之间理赔。

小结

保险条款虽然晦涩枯燥,但很多关键内容是相似相通的,不需要我们一一去深究。我们把其中的关键内容进行学习归纳,既便于识别比较同类产品,挑选自己真实需求的服务,也便于我们日后管理自己的保单,避免因疏忽引起的不必要损失。

最后,投保是件严谨的事情,从我们度过犹豫期开始,就默认知晓并认可保险合同的内容。对于重点内容,普通消费者可以在首次阅读时额外标注,提醒自己。只有我们主动了解清楚条款,知晓自己的权利义务,才能更好的行使自己的保单权益。