前言:保险金信托,是保险投保人以财富的保护和传承为目的,将人身保险合同的权益(即未来产生的保险理赔金或年金、保险分红等)和资金(或有)为信托财产,一旦发生保险利益给付,保险公司直接将资金交付于信托公司,信托公司根据与委托人(保险投保人)签订的信托合同管理、运用、分配资金,实现对其意志的延续和履行。

目录

1、保险金信托有哪些功能

2、我们为何选择保险金信托

3、高净值人士如何利用保险金信托实现自己的意愿

一、保险金信托有哪些功能

1、指定受益人

委托人可以按照自己的意愿指定受益人,这个范围不限于父母、配偶、子女,还可以更大范围指定,包括还未出世的受益人。

2、财富可以分次、有条件分配给受益人

信托合同设定时,委托人可以约定在受益人的不同人生阶段,比如考上大学、考上研究生、出国留学、结婚、创业等时期,给付一定金额给受益人,让受益人一生无忧。

3、对受益人进行鞭策或约束,对其人生进行正向引导

以获取信托财产为鞭策作用,如果受益人没有达到一定的条件,将不会获得信托财产。设定获取信托财产的条款,对受益人的整个人生进行正向引导,反向则无获取资格。

4、让财富真正归属于受益人

如果未来受益人年幼导致财产被监护人滥用、或遇到婚姻变动导致财产分割、或因为负债问题导致财产被追索,财富的传承将不可避免严重偏离财富所有人生前的意志。

而保险金信托将保证让财富真正归属于受益人本人。

5、实现多代传承规划

委托人在与信托公司签订委托协议的时候,可以将财富进行远期规划,指定隔代受益人,实现财富的多代传承,荫泽子孙,富过三代。

二、我们为何选择保险金信托

首先,我们不得不提到设立信托的门槛问题。

在实际业务中,家族信托产品的最低认购金额在1000万元以上,大部分在3000万元-5000万元之间。

其次,对于大额资金的来源会有调查流程

对于委托人来说,财产调查过程中,个人隐私得不到保护,体验感并不好

而对于保险金信托来说,设立信托的门槛大大降低,也避免了资金来源调查,保护了个人的隐私。主要原理就是利用保险的杠杆作用,以较少的保费撬动较高的保额,达到设立保险金信托的目的。

我们通过与各家保险公司进行沟通,了解了与部分保险公司有合作的信托公司设立保险金信托的门槛以及相应的保费水平。

1、信泰人寿:如果保额超过1000万,可以作为第三方帮助去和信托公司沟通,协助设立保险金信托。

信泰人寿对应的保险产品举例:

信泰人寿如意尊增额终身寿险,男性,40岁,年交保费70万元,缴费期20年,初始保额可达1028万元(后续每年保额以1.035倍的速度进行增长)。以70万元的年交保费即可申请设立保险金信托。

2、中意人寿:对接昆仑信托

单个信托设立的规模要求(符合下列条件之一即可):

①信托对应的特定终身寿险保险单合计保险金额不低于500万元;

②信托对应的单笔特定年金险保险单(期缴方式)年缴保费不低于15万元,合计缴纳保费不低于150万元。

③信托对应的单笔特定年金险保险单(趸缴方式)保费不低于150万元。

中意人寿对应的保险产品举例(如果满足第一个条件):

中意人寿永续我爱增额终身寿险(卓越版),男性,40岁,年交保费41万元,缴费期20年,初始保额500万元(后续每年保额以1.035倍的速度进行增长),即可设立保险金信托。

3、同方全球人寿:寿险保单累计100万保费可以对接信托

同方全球人寿对应的保险产品举例:

同方全球传世荣耀终身寿险,男性,40岁,年交保费5万元,缴费期20年,总共缴费100万元,保额228万元,即可对接保险金信托。

三、高净值人士如何利用保险金信托实现自己的意愿

家家有本难念的经,每个家庭的情况都不一样,如果需要通过保险金信托这一金融工具来实现财富传承的目的,需要对家庭情况及真实诉求有一个很明确的了解,然后再针对想解决的问题来设置解决方案,最终完成保险金信托的设立。

下面我们通过一个案例来简单了解下设立的过程。

1、了解家庭背景,画出家庭关系图

2、通过委托人的描述,提炼财富传承的痛点

3、通过提炼出的痛点,厘清委托人的真实需求

4、根据委托人的真实需求,提出解决方案

5、进行书面确认,展示最终的意向书

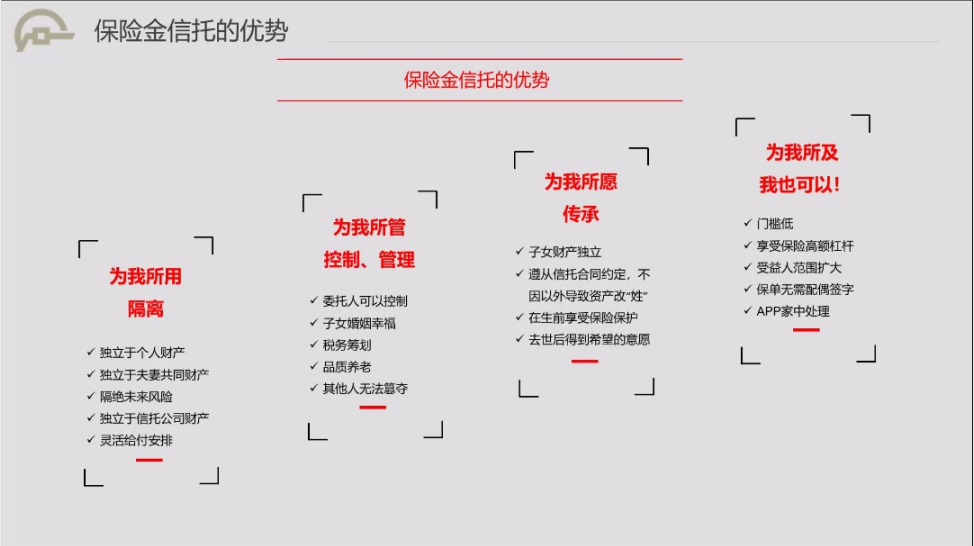

最后,我们用一张图来总结一下保险金信托的优势所在,这就是高净值人士喜欢利用保险金信托进行财富定向传承的原因。