摘要: 文章针对金瑞人生21年金保险,分别讲解定期年金部分和万能账户内容及收益情况,并选取了不同的收益性和灵活程度的3款同类竞品:光大年年喜年金,君康金生金世(铂金版)增额寿,和长城金彩一生养老年金,进行对比推荐,给出投保建议 。

平安金瑞人生21年金保险计划,是平安人寿2021年开门红推出的主力年金型产品。每年的开门红都是年金销售的旺季,方便大家清楚这款产品怎么样,我们这篇文章从平安金瑞人生21产品的详细介绍,和市场同类产品的对比推荐,两个方面来聊一聊。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

一、平安金瑞人生21产品详细介绍

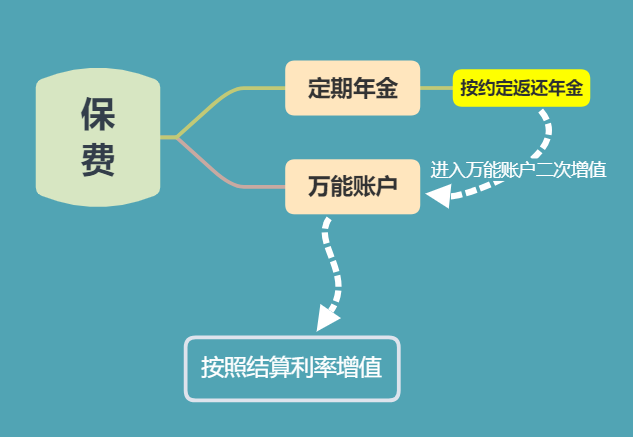

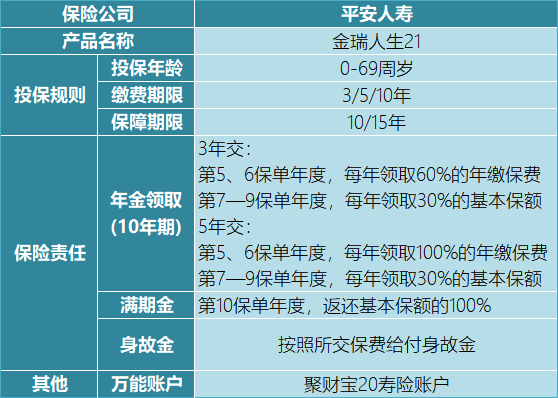

《平安金瑞人生21年金保险计划》延续了平安既往的“年金保险+万能账户”的“A+B”双主险形式。我们通常称呼的“金瑞人生21”是年金险A的名称,而搭配的万能账户是“聚财宝20万能寿险账户”,由于万能账户不单独销售,所以一般用“金瑞人生21”称呼指代整个产品组合。

“年金保险+万能账户”的产品组合,无一例外是先将保费缴纳到年金保险中,通过年金保险逐步返还年金,再将返还的年金利益转入到万能账户,进行二次增值。所以保单的收益,来源于两个部分,一是年金保险返还的年金收益,二是通过万能账户结算带来的增值。

实际万能账户也可以单独追加,但通常投保时,一般只会放入10元“激活”账户,大部分账户余额都是年金返还后没领取转入账户的。所以不要认为可以同时领取年金和账户余额,实际上利益演示表中的账户余额和年金返还,是同一笔钱,年金提前领取了,账户余额就少了。

金瑞人生21年金保险,有10年和15年保险期间。销售较多的是10年期,如果选择10年期,则缴费可选3年或5年,如果选择15年期,则缴费只能10年。

我们以40岁男性为例,假设年交20万,5年缴费,累计100万,保险期间10年,对应的保险金额为33万5345.41元。在第五、六保单周年日,每年领取20万元,第七、八、九保单周年日,领取10万0603.62元。第十年期满日,一次性领取33万5345.41元,合计103万7157.27。通过irr测算,每年的复利水平在0.64%。

如果是选择3年缴费,同样每年缴费20万,保险期间10年,对应的21万2472.11元。通过irr测算,每年的复利水平在1.05%,对比来看,缴费时间越短,收益水平越高。

即便如此,金瑞人生21的收益水平也说不上高。以当下监管规定的预定利率上限水平3.5%来看,除去成本费用,市场中实际收益水平达到3%以上的产品也非常多。定期10年或20年的,还有4.025%的预定利率产品仍在售,这部分产品实际收益甚至可以超过3.5%。

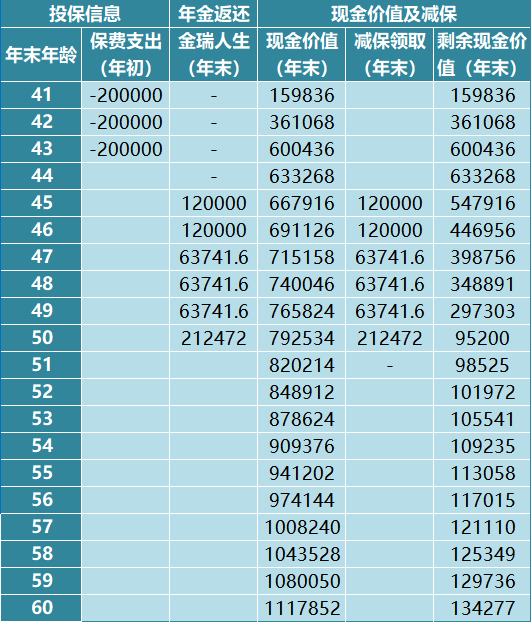

但是作为10年定期年金,金瑞人生21也有其优点,相比终生型年金来看,定期年金返还早回本快。年金返还后,进入万能账户进行复利结算。实际业务员在演示产品利益时,也并不会单独计算金瑞人生21年金收益,我们一般看到的都是在具体某一年的账户余额。

长期持有保单,账户收益主要受万能账户的结算利率影响。从平安官网中查询,聚财宝20从2019年11月设立,设立之初至今结算水平一直维持在5%的水平,由于复利滚动,在采用当下结算利率水平的假设下,经过长时间的增值后,账户的余额看起来也比较可观。

但同时,也需要认识到万能账户的不确定性,聚财宝20寿险账户的保证收益是1.75%,如果未来收益不乐观,这是保险公司保证的最低收益水平。目前来看,各家保险公司在售的万能险,目前结算利率大部分都在4%以上,但这个并不作为未来账户收益的预期,未来账户收益水平降低是大概率事件。

一方面随着经济环境变化,国内进入降息通道,保险公司的投资收益也会承压,不可避免会降低利率水平;另一方面,也存在保险公司粉饰收益吸引投保人,而贴补账面利率的现象,实际收益没有达到当下的结算水平。前不久就有报道过,监管就对此现象约谈过不少保司。

平安作为寿险头部公司,万能账户历史结算水平一直比较稳定。聚财宝20是万能寿险账户,不受年度20%累计保费的领取额度,具有不错的流动性 。由于万能账户的收益,是按照假设利率进行复利计算的,收益水平取决于假设利率水平,并不代表实际收益,这里不做演示。

整体来说,金瑞人生21年金返还速度快,定期年金收益不算高,但保险公司通过浮动收益的万能账户,与投保人共享收益,同时共担风险,并且万能账户长期也能提供一定的灵活度。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

二、金瑞人生21值得买吗?

对于没有专业投资经验,且厌恶风险的普通人来说,如果有特定的储蓄目标,年金险特别有优势。而这种特定的储蓄目标,大多属于刚性兑付、风险容忍度较低的情形,比如最典型的养老金储备,教育金储备。

而保险理财产品,由于预期收益的确定性,投保时就可以确定未来的保险利益及实现方式。这个特点,让人们可以在当下有效的规划未来的资金安排。所以,保险理财产品区别于风险投资的收益目的,和持有货币的流动目的,是实现特定财务安排的有效手段。

因为任何一项投资决策,只能实现高收益、低风险和高流动性的一到两项,无法同时满足三个条件,这被称之为“投资不可能三角”。比如,股市投资收益高,但同时伴随高风险;银行存款流动性不错,但一般收益较低。

从这点出发,我们自然可以排除掉以获取超额收益为购买目的群体。以实现特定的财务安排为主,获取稳定的保单收益的同时,维持不错的流动性,是我认为年金和寿险类储蓄保险最恰当的投保群体。

像万能型、分红型产品仍具有一定的浮动性。这类产品牺牲一部分的确定收益,在维持较低水平的确定收益的前提下,换取较高收益的可能性,就是在收益性和安全性之间取舍,适应不同偏好的客户群体。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

具体到产品,平安作为国内老牌传统险企,产品设计相对保守,产品本身竞争力一般。我选取了几款不同的产品来进行对比,分别是光大年年喜年金计划、君康的金生金世(铂金版)增额寿险计划、和长城金彩一生年金计划。

- 光大的年年喜年金同平安金瑞人生21一样,都是“定期年金+万能账户”的“A+B”组合,较为相似。年年喜的年金A部分有15年或20年期,没有10年期,是目前为数不多的4.025%定期年金产品,同时搭配“增利宝(尊享版)”万能账户,万能险保证结算利率3%。

我们以40岁男性为例,年交20万交30年,累计60万为例,年年喜选择15年保险期限,对比数据如下:

可以看出,光大年年喜的年金部分,平均年复利水平明显高出金瑞人生21,且已经超出目前的年金险预定利率上限3.5%,在收益上年年喜年金是完胜。但同时也要看到,年年喜的年金返还速度上明显滞后于金瑞人生21,有大部分的利益都是在最后一年返还的。

所以如果立足于长期利益来看,光大年年喜明显会比平安金瑞人生21更高。不仅如此,进入万能年金账户后,平安鑫尊宝的保底结算是2.5%,光大增利宝的保底结算是3%,保底账户收益率光大也更有优势一些。如果喜欢这种“定期年金+万能账户”浮动收益形式的,可以参考这个。

同时,这个产品对接光大旗下的汇晨养老品牌,总保费超过100万,可以保证入住光大的养老社区,结合光大长期利益优势,年年喜在市场大面积停售4.025%养老金产品的情况下,也可以作为养老金心中的替代,利用终身的万能账户来规划养老金。

但短期来看,光大年年喜也有相对的短板,利益的返还速度不如金瑞人生21。不过年年喜的现金价值比较高,从第8年开始,累计领取年金和退保现金价值,已经超过金瑞人身21的总利益,如果中途退保,大概率年年喜也会利益更高。

如果希望短期回本更快,灵活性更高,可以参考君康的金生金世(铂金版)增额寿险。

增额寿险其实在市场中早就有了,但是之前关注的人比较少,去年4.025%年金停售潮开始后,增额寿才凭借其现价高回本快,领取灵活等特点进入人们的视野。

增额寿险不同于年金险,中途没有年金领取,它更像一个固定增值的保单账户,所交保费在扣除成本后,以现金价值的形式留存在保单账户,并按照合同打印的增长速度增长。需要时以减保领取的方式从账户中主动领取,描述起来像一个增长速度确定的“万能账户”。

但如果是万能年金型账户,每年领取会受到“20%的累计保费”的额度限制,增额寿险跟万能寿险账户则没有,灵活性更强。

来看金生金世(铂金版)的收益。在投保时,增额寿险历年的现金价值水平会打印在合同中,同样的40岁男性的缴费例子,我们可以看到3年保费交完,当年末的现金就已经超过保费,回本速度非常快。

我们从金生金世(铂金版)保单的现金价值中,按照金瑞人生21的年金领取额度进行等额减保。在第十年末领取21万2472元的满期金后,金瑞人生21的保单利益已经全部返还完,金生金世(铂金版)保单在同等领取水平下,现金价值仍有9万5200元。总结来说不仅回本速度更快,同时保单利益也更高。

相比万能账户的保底与高档之间的浮动收益,增额寿险的收益是完全确定的,不同产品间的收益水平会有高低,但高收益的增额寿险寿险保单的实际复利水平接近3.5%。且在投保时就以现金价值表的形式打印在合同上,给投保人完全的确定性和安全感。

同时,相比年金险的延期支付,金生金世现价回本更快,不用担心未来退保损失,给予投保人更强的支取灵活性。

当然,不论是金瑞人生21,还是后面提到的年年喜和金生金生(铂金版),三款产品都更侧重于对保单利益的增值,如果以养老来说,还会涉及到终生领取的问题。钱不管多还是少,都会存在规划不合理,超前透支的可能性,这个就需要终生领取的年金险来解决。

如有咨询需求,请添加作者沟通。电话/微信 18771963034(长按复制)

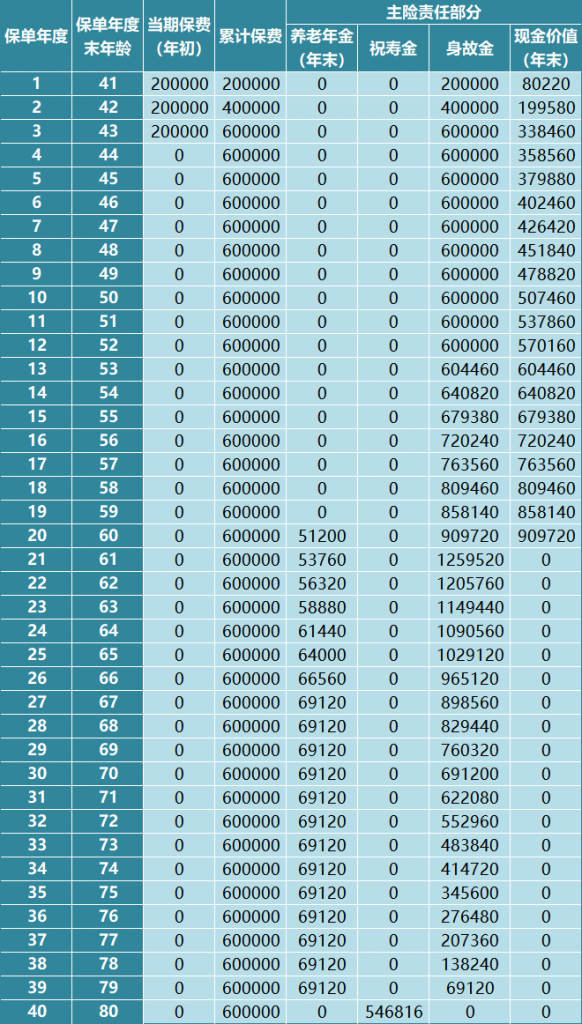

3、长城人寿金彩一生养老年金,是目前市场仅剩未停售的4.025%养老年金之一(预计在11月11日24时停售)产品可以选择领取到80周岁或终身。在上例的缴费条件下,我们选取至80周岁,看看金彩一生的领取情况。

金彩一生固定在60周岁开始领取养老金,第一年养老金领取基本保额51200元。从第二年开始,养老金在前一年的基础上,增加5%的基本保额。从第8年开始,固定为69120元,是基本保险金额的135%,一直领取到79周岁。并在80周岁给一笔满期祝寿金,祝寿金为54万6816元(基本保额的10.68倍),合计领取185万7536元。

如果选择终身领取,则在80周岁时没有满期祝寿金,而是持续每年领取69120,一直领至身故或105周岁,80周岁后没有身故赔付和现金价值。按照80周岁的满期金54万6816元算,满期金相当于持续领取养老金8年,生存超过88周岁,则选择终身领取更有优势。

该产品保证领取20年,60周岁至79周岁,如果在领取期间身故,会将剩余领取额度一次性给付受益人,以该60万缴费为例,保证领取金额为131万0720元。

单从收益来说,长城金彩一生非常适合做终身养老金规划,在上例中,按照终身来测算,40岁男性内部收益率达到了4.37%,如果按照80周岁满期,内部收益率在3.7%,是文中几款产品中固定收益最高的。但金彩一生前期的现金价值不高,中途退保非常不划算,只适合以养老为目进行专款规划。

针对三个产品,做个总结

- 光大年年喜是“定期年金+万能账户”的组合形式,定期年金的固定收益高,万能账户保底3.0%,同样是带万能账户类型的年金险,收益更有优势。这种产品组合账户领取灵活,浮动收益具有一定想象力,适合可以承受低收益,且希望博取高收益的客户。

- 金生金世(铂金版)的保单利益,在投保时就以现金价值的形式打印在合同上,收益确定没有浮动。且金生金世的现金价值回本速度非常快,领取没有额度限制,非常灵活。适合偏好确定新收益,且未来可能使用保单价值的客户。回本快退保没有损失,即便是保单贷款,可贷金额也更高。

- 金彩一生养老年金保险,适合专款做养老的情形。它的前期现金价值不高,主要利益体现在养老金返还期间。在保险期间选择上,更建议选择终身领取,以保证生前的养老现金流。

小结

关于平安金瑞人生21年金产品的分析,及对应产品的推荐,就写到这里了。“定期年金+万能账户”形式的年金产品计划,是各家保险公司在“开门红”期间最喜欢销售的产品形态,这种形产品形态既满足人们对于资金灵活性的需求,同时又保证一定的收益,比较契合一般理财需求。

正是因为万能账户的收益具有一定的浮动性,所以在销售的时候给到销售人员的“发挥空间”比较大,很多消费者冲着演示的“高收益”去,却主动或被引导忽略结算利率的不确定性,往往要等到十几甚至几十年后,才能验证实际收益。

文中提供了三个不同特性的产品的对比,喜欢金瑞人生21这种带万能账户的,可以参考光大年年喜;如果更喜欢确定收益的,可以参考另外两款,金生金世(铂金版)的回本速度快,灵活性高,金彩一生的长期收益高,更适合做养老。

文中的测算数据只作为演示,不作为投保建议,如果有相关的保险问题咨询, 请添加作者沟通。电话/微信 18771963034(长按复制)