最近正值保险公司开门红期间,各家保险公司都会通过大量的广告,来推广新出的年金险,这就是所谓的开门红,

平安人寿也在去年平安金瑞人生20的基础上做了延续,推出平安金瑞人生21,征战新一年的开门红大战

今天我们一起来分析下平安金瑞人生21,看看值不值得买?

金瑞人生21保什么

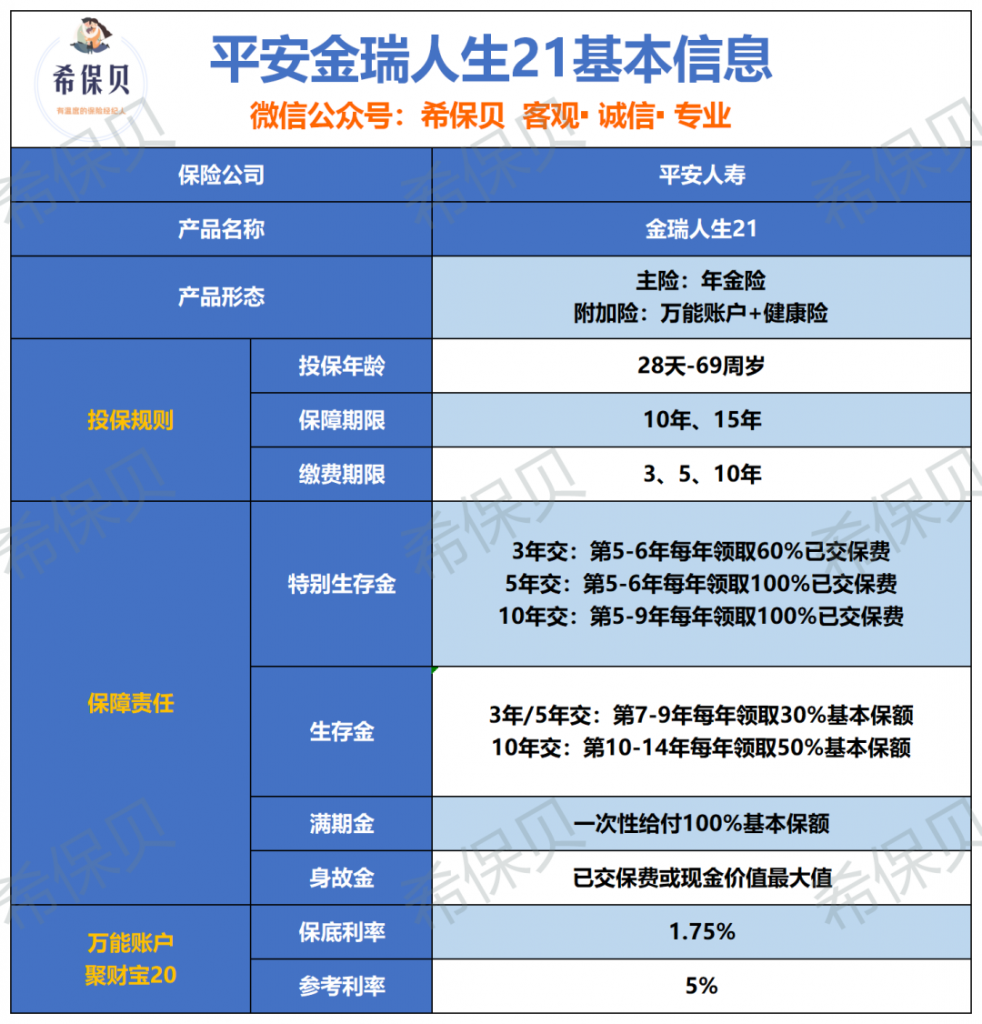

平安金瑞人生21,产品信息基本如下:

基本投保规则就不多说了,我们主要来看下这款年金险如何领钱,是否有那么高的收益。

平安金瑞人生21就是一款万能年金险,从产品结构上来看,主要分为两个账户:年金账户+万能账户

金瑞人生21年金险

首先我们来看年金险,重点来看它是怎么领钱的。纯文字描述可能会有些看不懂,我们举个例子能更清晰看到可领取的金额。

30岁的王女士给自己投保了一份平安金瑞人生21年金保险,缴费期3年,年交保费100000元,基本保额106575.72元,

按照金瑞人生2021的保险合同,具体的领取方式如下图:

每年的保险费是交10万元,3年一共交30万,

王女士35-36岁时,每年领取6万元,一共12万。

37-39岁时,每年领取31972.72元,一共95918.16元。

40岁时,一次性领取106578.72元。

合同到这里就结束了。

算到这里,你敢相信吗?年交保费10万,交3年,一共是30万本金,最后一共是领取322490万元。

一顿操作猛如虎,10年的净收益22490元,内部收益率才1.077%,就这么看的话,这样的收益率是你们想要的吗?和银行利率没差多少吧

当然了,作为一款万能型年金险,我们也不能只看年金险本身的收益,还要来看看平安金瑞人生21的万能账户的账户价值如何。

金瑞人生的万能账户

金瑞人生的万能账户就是:当王女士选择不领取年金所得的年金时,可以把年金账户里的这些钱放进万能账户里进行投资增值。但要注意:万能账户的利率是不固定的,但也会有一个保底利率。

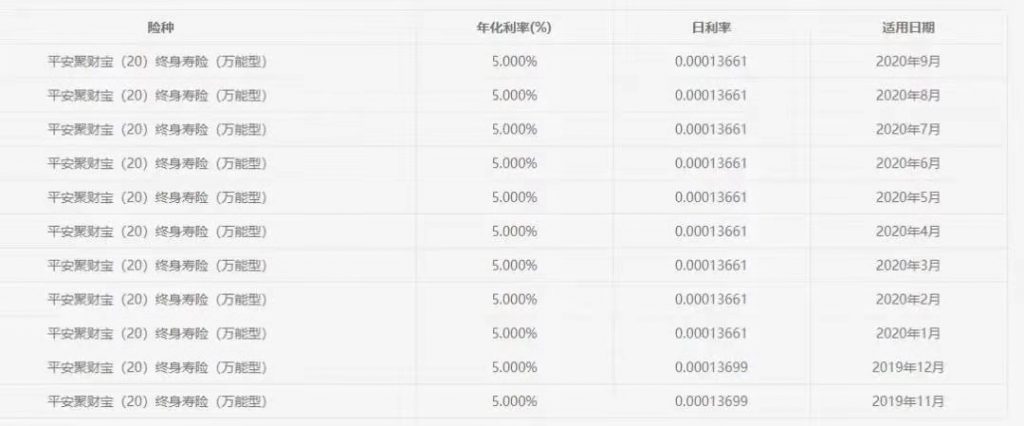

金瑞人生21附加的万能账户保底利率1.75%,(目前行业最高3%)结算利率号称平均有5%

如果只看金瑞人生21的万能账户现在结算利率,高达5%确实很不错

不过只看万能账户的收益还是很片面的。

真实收益要结合年金账户+万能账户一起看,还是以王女士为例:

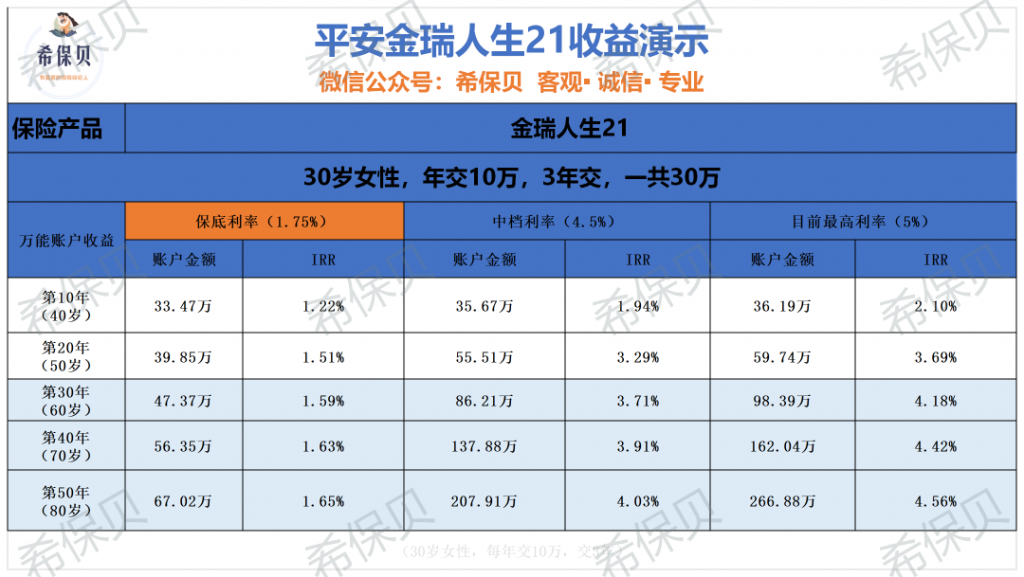

每年交10万,一共交3年,如果第10年都没有领钱,这些钱都放入聚财宝账户,看下不同档收益会变成多少?

直接说结论:

如果按保底利率计算:即便经过 50 年增值,30 万所交保费变成了67.02万,但其实平摊下来,每年的收益率才1.65%。

如果按中档收益计算:在第 40 年,收益率达到了 3.91%,而这个收益还是不保证的,有可能高于这个收益,也有可能低一些。

高档利率的收益率是比较可观的,但一般很难达到,参考中档利率是比较实际的。

试想一下,工行 4.1% 的理财也会暴雷,以后或许会有更多类似的事件。如果想在未来几十年里一直保持 5% 的收益,同时保证本金的安全性,那几乎是不可能的事情。我们来看看2020年,世界范围内发达国家的基准利率

值得购买吗?

其实我们买保险,尤其是理财保险,我们买的就是一个确定性,而金瑞人生21,整体来看,保底利率低,主险收益低,有种一眼就能望到头的感觉,要不要买,你自己选择

如果你对平安的品牌非常热衷,相信预定利率能常年保持在5%左右,你觉着这种领取方式很好,收益满足自己的预期;你可以选择购买

END

纵观目前保险市场上的年金险

同样的交费年限,同样的本金,像平安、中国人寿这样的大公司确实保证领取的金额要比其他保险公司低,

但是不代表选择买平安,买中国人寿就是亏的,还是看自己的需求,只要你觉得合适都可以购买,

只是不希望看到的是:

没有了解清楚,出于人情甚至销售误导就购买了,到最后才恍然大悟,合同写的与自己了解的相去甚远。

如果你想了解更多,请在底部扫码咨询……