摘要:鑫享至尊(庆典版)是两个年金险的组合,主险是固定金额返还的年金,10年总收益11%左右,年化不到2%;附加险是万能账户型年金,目前结算利率5.3%,终身保底利率2.5%。

10月初的时候,国寿以“国庆”的名义推出了鑫享至尊年金(庆典版),最早打开了保险市场的开门红序幕。主推的产品期限是3年交10年返,主要宣传点是5.3%的终身复利,灵活取用,面对现在持续下行的利率环境,很多消费者被这样的“高收益”产品吸引。

鑫享至尊是否真得像宣传一样终身高利率,灵活可取用?本文从产品的结构和条款两方面,带读者看懂包括鑫享至尊在内的主流年金保险。

PS. 如果你有年金险方面的咨询需求,可以添加我的电话及微信:18771963034(长按复制)

鑫享至尊产品结构

鑫享至尊的产品构成非常简单,是市面主流的“年金主险+万能账户”结构的年金产品。不懂这两个词没关系,通俗理解就是你向保险公司购买了一份保险,短期交钱并持续每年返钱,这就是“年金主险”;保险公司额外给你提供了一个账户,把返的钱转入账户,不领取的话,承诺一定的收益,这就是“万能账户”。

万能账户不是万能的,只是存取比较灵活,保险公司返给你的钱,你手头的钱都可以存进去,然后领取时间也很灵活。所以,我们可以理解,懂鑫享至尊就是一个,短期交钱,分期返还的金融产品,和一个比较灵活,有保底收益的账户。

那我们先说这个“年金主险”,国寿这次主推的是“3年交,从第5年开始每年领取年保费60%,至第10年满期给保额”的产品形式。30岁男性每年缴费10万,交3年,从第5年开始,每年返还6万,第5至9年共计返还30万,第十年返还保额33060,这个是合同的确定利益。

30万变33.3万,这个不需要很深的数学基础,总收益接近11%,按照分期存入计算年利不到2%。接着我们说“万能账户”,这是消费者最期待的一点,很多人冲着它终身5.3%的复利去的,那这个是不是真的呢?

13年保险市场费改之后,年金型保险的预定利率从维持了十多年的2.5%,调整到了3.5%,普通型长期年金或养老金产品可以上浮15%,最高4.025%。8月30号,监管考虑经济环境,停止了4.025%的年金产品的审批,而目前市面现存的4.025%年金也在逐步停售,新产品最高只能3.5%的预定利率,这也是前段时间市场热炒4.025%停售的原因。也就是说,目前所有年金类产品的利率,理论不超过4.025%。

万能(账户)型年金是新型年金产品的一种,不属于上浮15%的产品类别。依据监管文件,从始至终都不可能超过3.5%的预定利率,这一点就可以说明,终身5.3%的复利保证是不可能的。但是我们从国寿官网上查询到的万能账户结算利率又确实是5.3%,那5.3%的利率是从何而来呢?

万能账户是浮动型收益的,它涉及到三个利率的概念,这也是很多消费者混淆的地方:

预定利率:这个是保险产品设计时采用的利率,保险公司因占用我们的保费资金,而给到消费者的利率补偿,它是直接体现在产品定价上的。

比如预定利率4%,保险公司预计我们18年后交给保险公司的保费是20万,那么倒推到现在,18年后的20万就是现在的10万,那么我们现在的保费就是10万。预定利率越高,保费越便宜。

结算利率:每个月份,保险公司会公布万能账户当月的实际收益利率,就是当下的结算利率,它是对万能账户的历史收益做的记录。

保证利率:万能账户承诺给到消费者的最低保底利率,不管保险公司的经营如何,保险公司的账户的收益始终不会低于这个利率值。

从以上我们可以很轻松的看到,业务员们宣传的5.3%利率,就是万能账户的结算利率,这一点在国寿的官网上可以查询到

而从附加万能险的合同中看到的,约定的保证利率是2.5%,也就是以后的收益并不保证在5.3%,只保证不低于2.5%。如果我们不额外追加保费到万能账户的话,主险不领取年金的情况下,是从5年后开始返还年金的,5年后的万能账户是否还是5.3%的结算利率,具有不确定性,要看市场环境及保险公司的运行情况。

PS. 如果你有年金险方面的咨询需求,可以添加我的电话及微信:18771963034(长按复制)

如何挑选年金险

从当下年金险产品市场来看,一款称得上高收益的年金,应该是可以做到年金主险的预定利率4.025%(扣除运营成本,实际收益在顶格3.8-4.0%之间)。附加万能账户的结算水平,当前结算在5%及以上,保底利率在2.5%-3%的水平。(万能型年金的预定利率上限是3.5%,扣除保单管理成本,保险公司不会按照顶格3.5%的利率保底)

目前市面的这类产品并不多,多数都是以养老金保险的形式存在(55或60周岁开始返还),并不像鑫享至尊这种快返形式(5年后开始返还),这也反映了市场回归保险姓“保”的主题,从长期现金流规划来保障养老风险,而不是跟银行理财抢客户。

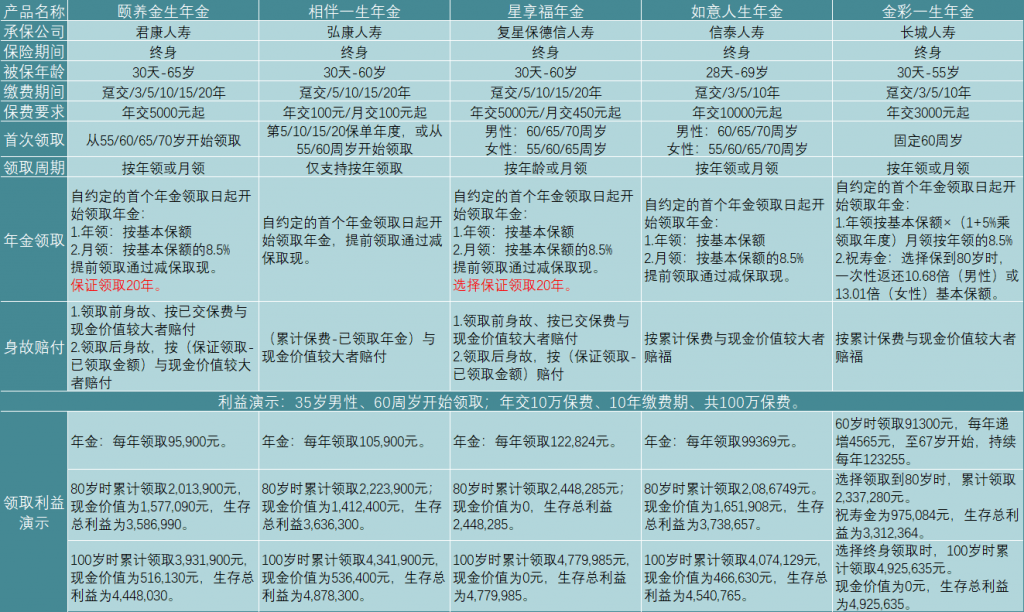

截止文章写作日期,养老金类型的年金,市场有以下5款可以参考:君康的颐养今生、弘康的相伴一生、复星的星享福、信泰的如意人生,长城的金彩一生。这5款产品都是主险固定金额返还,采用的4.025%的顶格预定利率,差别在于年金返还和现金价值的积累差异。简单来说就是年金返还多的,现金价值降得快,极端情况下以后期零现价,实现超额的养老金水平。

我们简单看下这几款产品的内容对比:

养老型年金的内容非常简单,只包含两个部分,养老金返还和身故金赔付。还涉及到一个核心功能就是储蓄增值,体现在现金价值上,是我们退保可以拿回的钱。而养老型年金的身故赔付,一般与保费或现金价值相关。所以,判断一份年金保险值不值得买,我认为关键的是养老金返还的金额,和现金价值的积累。

5款产品中,复星保德信星享福和长城金彩一生,是我认为最符合“养老”需求的年金险,这两款产品的共同点是,领取金额最高,是目前市场环境下所允许的最高养老金返还水平。而相反的是,现金价值处于较低水平,开始领取养老金后,两款产品现金价值直接为零。

这就意味着这两款产品投保时,就只能纯粹以养老补充为目的投保。作为养老储备,提供与生命等长的现金流,同类产品中养老金返还最高,非常适合资金充裕,单纯做养老规划的消费者,不适合资产传承。

而相反的,君康颐养金生、弘康相伴一生、及信泰如意人生年金的现金价值同期更高,前期更像一款稳健增值的理财,而养老金返还水平相对较低(当然,比其他同类产品还是较高的)。信泰如意人生的现金价值前期涨的高,后期也下降的快,在105周岁时趋近为零,而弘康相伴一生相对涨的慢,下降的也慢一些。

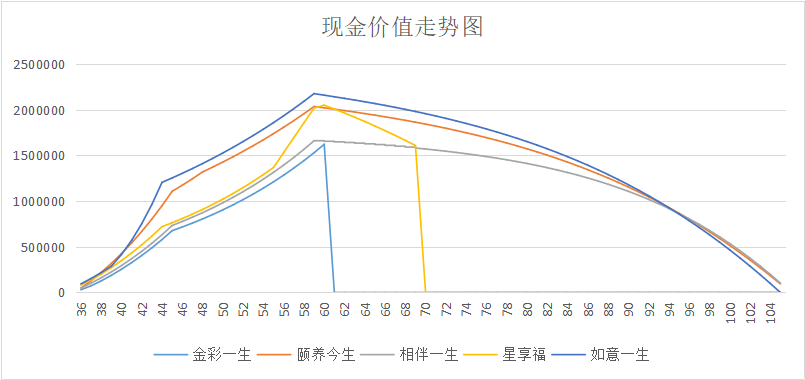

5款产品的整体现金价值走势和养老金积累速度,见下图。

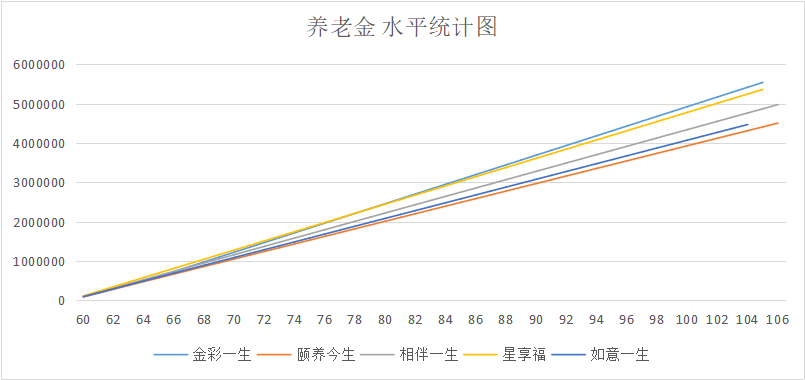

5款产品比较下来,可以看到养老金水平金彩一生最高,星享福与金彩一生较为接近,两款产品的养老金和现金价值曲线相似;同时,精彩一生的现金价值60岁左右下降为零,星享福同样70岁左右下降为零;养老金返还水平,金彩一生更高,现金价值星享福稍有优势。

如意一生的前期现金价值整体最高,在95岁左右,如意一生、颐养金生与相伴一生,现金价值曲线相交,对应金额在85万左右,三者的曲线走向比较接近。不论是养老金水平还是现金价值积累,相同年龄下颐养今生都比如意一生略低一些,而相伴一生的现金价值比如意一生低,而养老金返还则更高一些。

因为养老金的返还通常是在退休的年龄,正是用钱的时候,所以万能账户的结算水平,通常并不作为养老年金类产品的主要关注点。如果考虑后续有追加万能账户的可能,可以参考。

精彩一生可附加的万能账户保底2.5%,目前结算5%;颐养今生附加君康尊享金账户保底3%,现行结算5.9%;相伴一生可附加金钥匙账户保底3%,现行结算5.5%;星享福不能附加万能账户;如意一生可以附加金掌柜账户,保底结算3%,现行结算5%。

小结

鑫享至尊作为快返型年金的类型,如果单看短期确定利益,并不建议投保,单看收益,10年期收益还比不上银行定存。如果看中万能账户,在长期利率下行的环境下,2.5%的保底利率并不算低,可以参考。 但需要留意的是,万能账户的结算利率,并不能代表终身收益,存在不确定性。

保险产品本身是没有好坏之分的,只存在个人需求的差异,适合的产品不同。文中提到的几款产品,都属于延期返还的类型,到60岁之后才会有年金返还,并不适合以短期理财为目的进行投保。

结合5款产品的现金价值和养老金积累曲线,我个人给到的投保建议是,如果单纯以养老补充为目的,金彩一生最符合投保的初衷,如果以长期储蓄为目的,兼顾养老,信泰的如意人生最合适。

最后、 如果你有年金险方面的咨询需求,可以添加我的电话及微信:18771963034(长按复制)