值不值得买:看自己的需求,想通过它解决什么问题。

比如一个通俗的问题:如何通过增额终身寿来实现亿万富翁的梦想?

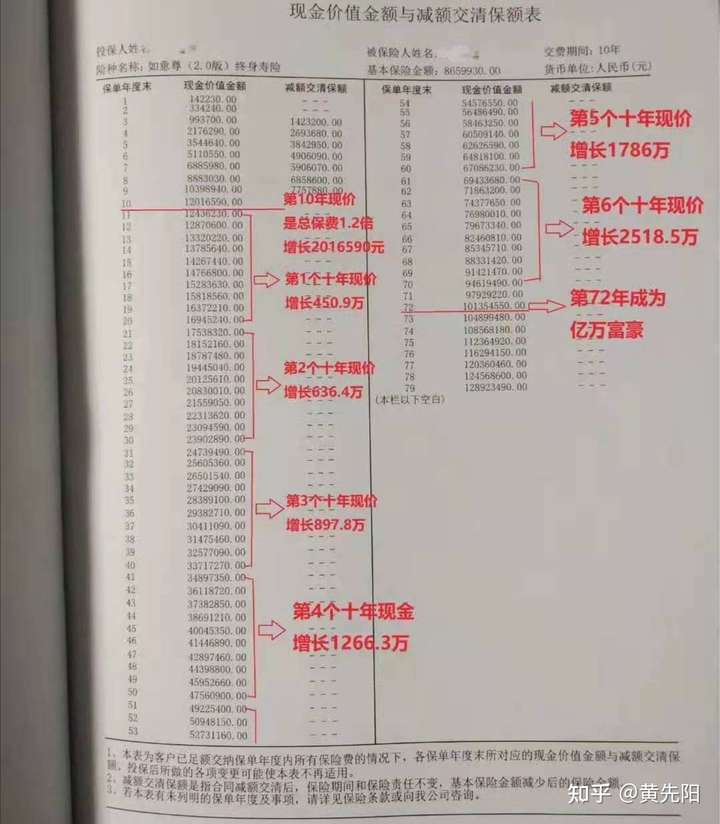

客户合同实例:每年交100万,交10年,累积保费1000万,第10年时,现金价值已经超过总保费的1.2倍。然后逐年递增,啥也不用管,不用操心,待72年后,保单现金价值超1.01亿元。亿万富翁实现。

这个操作,只需持续投入一部分固定金额,不同于开公司,投资项目,买彩票,炒股票等,只要和时间做一个朋友,静待梦想实现。

你肯定好奇,这是如何是实现的?

那我从以下几个方面来介绍一下增额寿

一,什么是增额终生寿

二,增额终身寿的优点

三,增额终身寿的缺点

四,增额终身寿能帮我们解决哪些问题

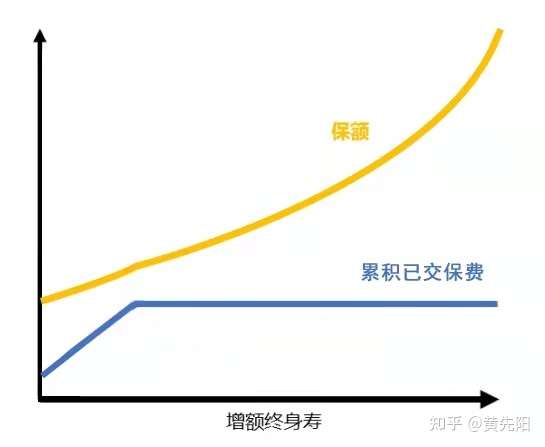

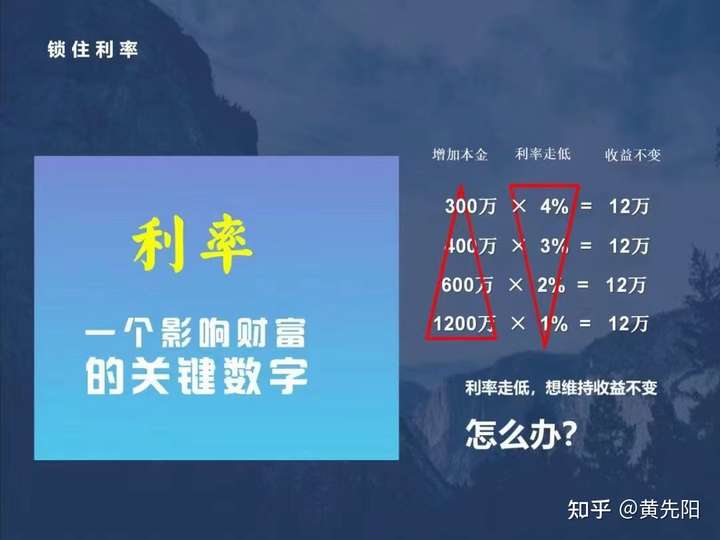

增额:顾名思义,就是保险额度会逐年增长,并且是按照一定的固定的利率,复利增长;复利意味着持有年限越长,撬动的资金杠杆越大。

目前市面大多数是以3.5%左右的利率逐年增长。这个利率白纸黑字写进合同里面,由于确定,额度每年的数值也就实实在在的摆在那里,非常明确。

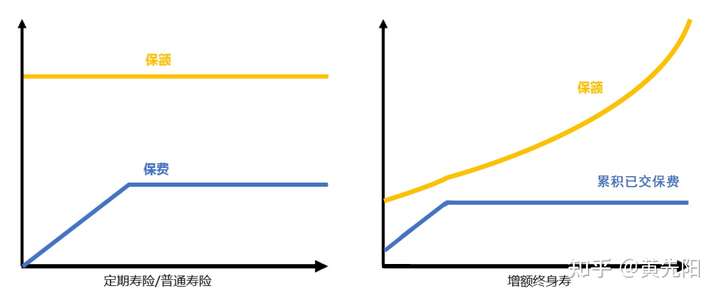

终身寿:寿险分为定期寿终生寿,定期寿就是按照合同约定的期限内,被保人因身故和全残,保险公司赔钱;那终身寿的期限就是是保一辈子。

增额终身寿的本质:身故全残保障加保额增值回报。

我们交纳保费获得的是:逐年增长的身价保障和递增的现金价值回报。

活着的时候,想拿钱,取现金价值;死了,残了,保险公司赔身故全残保险金。

赔多少?现金价值和保额,那个多赔那个。

增额终身寿的灵魂便是现金价值,现金价值就是投保人随时可以支取的钱。

保额增长的意义是带着保单现金价值一路飙升。

举例:40岁,男,一年交20万,交5年,共计100万。看看我们获得的保障和现金价值回报。

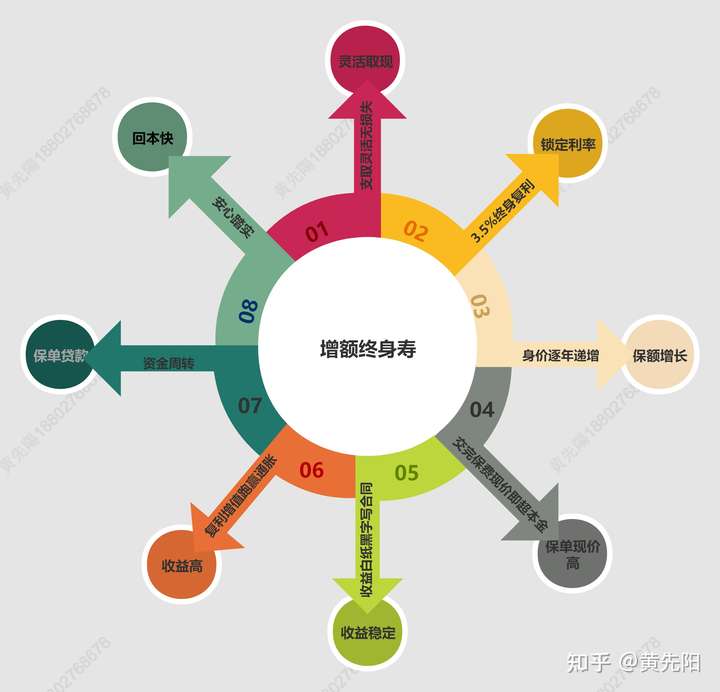

1,灵活取现

我们配置的传统寿险,大多数都需要在固定时间,固定条件才能获得保障和享受保险赔付,比如年金险都是需要锁定5年,约定好领取时间和金额,按照合同约定的条件,不具备灵活性,完全是强制储蓄,退保面临大量保费损失。

而增额寿险打破了传统寿险的死板,设置了保障+储蓄账户,中间需要用钱,可以通过减保减额的方式,支取现金价值来使用,灵活取现,不会因为退保造成损失,是自己和家庭储备的一笔急用资金。

如下图:客户50岁时急用50万现金,此时现金价值有130多万,可以减保领取50万,还剩下80多万继续增值。

2.锁定终身预订利率3.5%

增额终身寿险打破了传统寿险收益低,不稳定,无法跑赢通胀的问题,以固定利率3.5%复利增长。

在完成缴费之后,现金价值很快会超过保费,保额和现金价值稳定增长,这意味着无论未来是经济下行还是上行,能够击穿经济周期,通过增额终身寿险获得稳定的回报。

稳定增长的回报,真正达到买保险就是买确定性的目标,而不是追求某个阶段的不确定的高额回报。

3,保额逐年递增

对于终身寿来说,保额就是身故赔付金额,意味着身价。保额逐年增长,升价随之逐年提升。生命越长,身价越高,越老越值钱。

4,保单现金价值高

传统寿险现金价值增长缓慢,是采用均衡费率模式,很多都需要20年甚至30年,现金价值才能大于或者等于累计保费,而增额终身寿险完成缴费后,次年甚至当年,现金价值超过累计保费,因其保额和现金价值是按照固定利率持续稳定增长的,使得现金价值高于一般传统寿险。

5,收益稳定

在保单生成的那一刻,我们就知道未来十年,二十年,三十年,甚至是一辈子的收益,可以看到在某年某月,可以领多少钱,不会随市场波动和其他因素影响,保证刚性兑付。

6,收益高

保险市场投资回报行业平均水平4%左右,而且只有10年以上的规划,传统类型终身寿险才能接近4%回报,大部分只能做到2%-3%的回报,口头宣传的演算利率5%,6%,甚至8%,其实都没有写进合同,属于假定的回报,不能当真。

而目前寿险比如年金险,配置了万能账户,最高保底利率,写进合同的也只有3%,普遍保底利率1-2%,根本无法跑赢通胀。

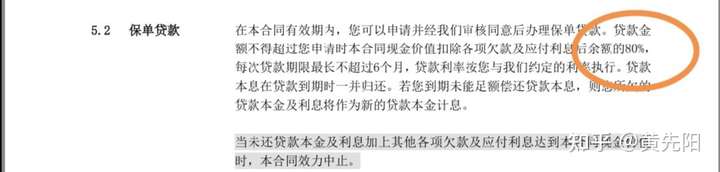

7,保单贷款

贷款条款说明

是急需时的备用现金,利用贷款功能可以获得双倍价值。如:把100万变成220万。

在45岁时,身故保障140万,现金价值101.9160万,取整按照100万算,可以贷出80万现金。同时140万的身价保障不受影响。

8.回本快。

交完基本回本,甚至还没有交完就还本了。回本快,意味着放心,踏实,不用担心受怕。

储蓄类保险,最担心莫过于急用资金时保单里的钱拿不回来,本金回来了,急用时可以取现金价值。不取,本金继续逐年增值,不受任何损失。

1.前期保障杠杆不高。

由于保额逐年递增,长时间后,身故杠杆才会变高。短期内资金融通功能低,前期无法很好的实现财务风险转移,属于弱保障和强理财属性的保险类型。

2.支取养老金受保单现金价值限制。

如果用增额寿险做养老金规划,那么与传统固定给付的年金寿险不同,增额寿险保险现金价值给付完了,合同就结束了,不能终身领取,受现金价值限制,可以做养老金补充,但不太适合做终身养老金规划。

1.强制储蓄

收入低存不到钱,无可厚非,若高收入仍然月光族,得借用金融工具帮我们攒钱,这个钱,不会随便支取,不会随便被挪用,用增额终身寿是一个不错的选择。

消费时代,商品经济,走在大街,映入眼帘的是刺激我们消费神经的广告,让我们蠢蠢欲动,甚至欲罢不能,哪怕是囊中羞涩,幸好有花呗。

女同志莫过于,化好妆品,衣服,包包…..

明智的选择:30女性独立宣言

用今天的努力赢得长远的富足,用今天的确定锁定明天的一定,穿越周期打破不可能

,我的财务,我的未来我做主。

2.子女教育

提一个问题,我们每个人至少有四五张银行卡,我们分得清,哪张卡是用来子女教育的,哪张是用来赡养父母的,哪张是用来生活开销的?

比如子女教育用增额终身寿来规划,非常好,子女教育是未来必须花的钱,“父母之爱子,则为之计深远”家庭幸福规划工具,就是今天做明天的准备,把不确定的确定下来。

案例实操:0岁男,年交2万,交10年,看看利用增额终身寿给我们带来哪些回报。

连婚嫁金都一起规划了,非常灵活,按需分配。

3.养老金补充

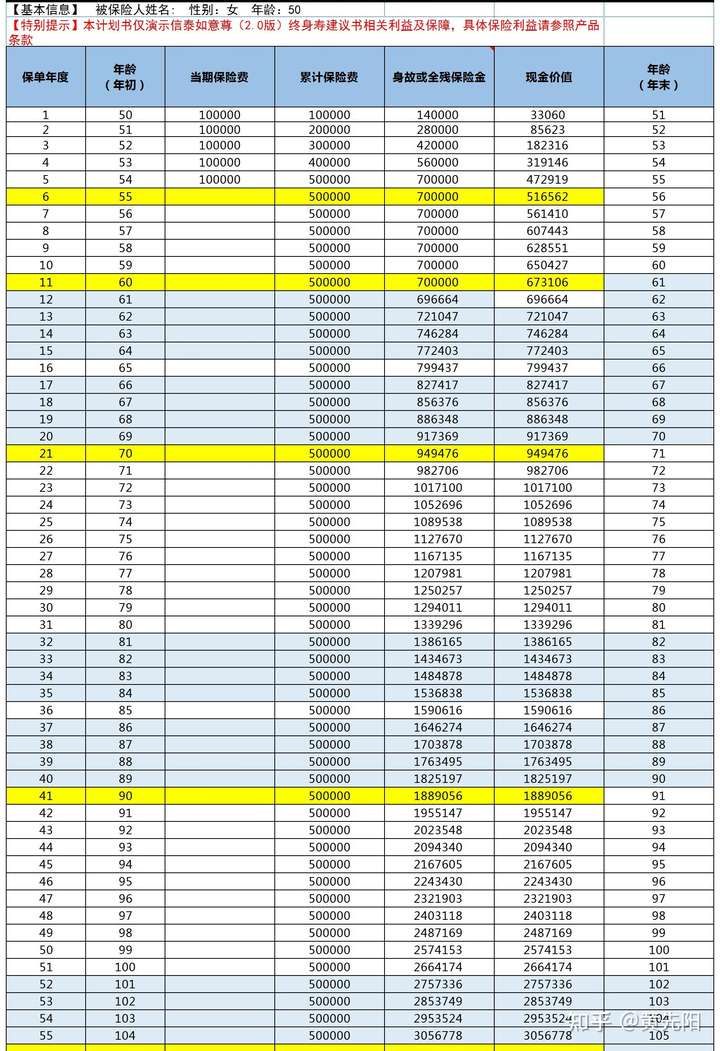

客户画像:女,50岁,高管,年收入50万,考虑养老,每年存10万,存5年。

第六年51万返本,70岁可以领94万,80岁可以领133万,90岁可以领188万,100岁可以领266万。白纸黑字写进合同,100%刚性兑付,养老补充很好!

4.解决财产归属问题

对投保人而言,保单现金价值归投保人所有,投保人对其有绝对的控制权。

用投保的方式给子女婚嫁金,可以规避因婚姻风险造成的财产损失,这笔财产不被分割,防止财产外流。

投保人可以指定受益人,把自己的财富给到想给的人,其法律属性保障财富的的安全传承。

如果是企业主,通过保单架构的设计,可以把应税资产变成免税资产。也可以通过保单架构设计,在企业资产和家庭资产之间上一道防火墙,做好家企资产属性的隔离。

人生路漫漫,30年河东,30年河西;以前10年是一个小时代,20年是一个大时代,现在而言,也许3年一个小时代,5年就是一个大时代。

这阐释着:变化太快。

变化的时代,我们无法把控所有,但可以通过现代金融工具把一些不确定的事儿,变成确定的未来。

让未来看得见,让稳稳的幸福成为现实而非期待。

作个总结吧:

增额终身寿支取灵活,变现速度快;

锁定固定终身利率,额度稳定增长;

现金价值高,返本快;

专属性强,指定受益人,资金安全。

这些因素能帮我们解决很多人生问题。

若想了解更多有关增额终身寿的更多细节,欢迎加我微信,我会知无不言言无不尽。