近几年,港险一直热度不减,即便在今年的“特殊时期”,根据香港保监处8月30号的数据,2019上半年内地赴港投保客户的累计保费也比2018同期增长了18%!

但提起港险,或者试图在网上检索相关的信息,呈现的多为片面、极端、伪专业的观点,本着行文为公的精神,笔者想分享一些自己的观察和思考,以供读者参考。

内地客户赴港投保之现状

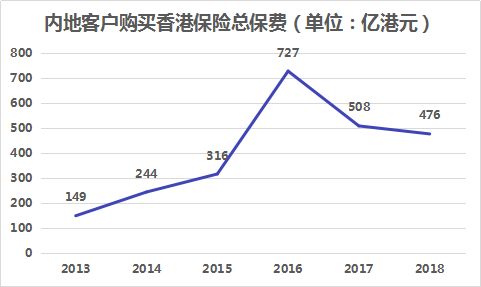

1.自2013年以来,内地赴港投保保费规模一直处于稳步提升的局面,其中2016年受银联封杀影响保费规模出现爆发式增长。

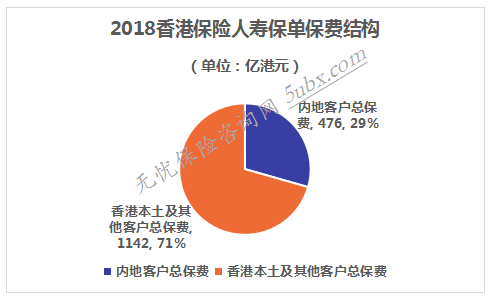

2. 根据香港保监处的统计数据,大陆客户2018年共缴纳的476亿港元保费占1618亿总保费的29%。

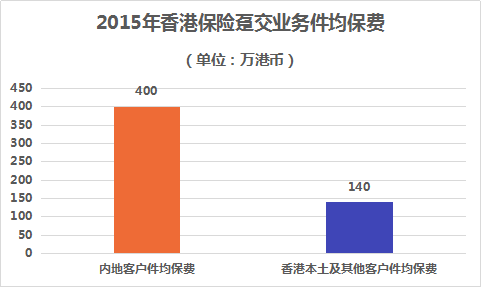

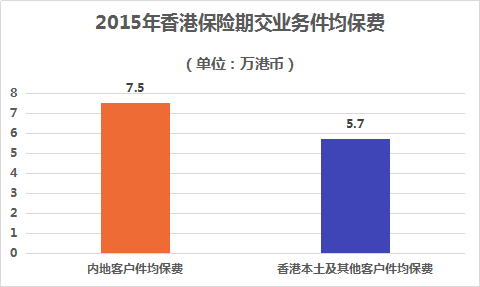

3.根据2015年的数据,大陆客户的趸缴业务件均保费高到近400万港币,而香港本土及其他客户的趸缴业务件均保费只有140万港币;大陆客户期缴业务件均保费高到75000港币,香港本地及其他客户期缴业务件均保费则为57000港币左右。

以上可见,来港购买保险的大陆客户可能和来港购买奢侈品的大陆客户一样,其平均富裕程度可能远高于香港本地人的平均富裕程度。

香港保险产品的优点与不足

从产品结构上看,香港绝大部分的寿险产品都是储蓄型的终身型产品,纯保障型产品,如定期寿险,供给少,价格贵。

很多人喜欢说香港的产品价格便宜是因为香港的生命表比大陆的好,香港人均寿命长等等,这些伪专业的观点,只要对比一下香港的定期寿险价格就会显出原形。

香港人均寿命全球领先,但是香港在售的定期寿险产品的价格和大陆的定期寿险价格差不多,比欧美市场的定期寿险产品贵两到三倍,比新加坡的定期寿险产品也贵许多,其价差完全不能用生命表或者人均寿命的差异来解释。

此外,香港纯保障型的定期重大疾病保险(香港一般称为危疾保险)产品也非常少。

香港热销的保险产品之一是终身型的重大疾病保险,只要是终身型的保险,储蓄成分就远高于保障成分,因为人一生罹患某种重疾是大概率事件,而死亡是确定性事件。终身型保险相对于消费型的定期保险而言,最大的不足是保障的杠杆率不高,同样的保费,保障额要低很多;

说完了缺点,我们再来谈谈优点。

香港保险最突出的优点是它的储蓄、分红功能。就产品本身而言,符合一部分人特殊的转移资产、避税避灾的需求,其实根本没有什么对错或好坏之说,俗话说“百货中百客”,只要是合法产品被合法销售,也就可以了。令我担忧的是销售误导和信息披露的不充分。

在我看到的所有介绍此类产品的材料之中,都只谈预期收益,完全不谈潜在风险,令我担忧。很多介绍材料中往往提到卖这类产品的公司评级有多好、历史多悠久、投资能力多强等等,如果真那么厉害、过往分红如此之高,试问,为什么不把低于1%的保证收益率提高一些呢?为什么不缩短锁定期呢?为什么不一早就详细披露相关投资和过往收益情况、而要保险监管硬性就此作出信息披露要求呢?

其中的门道在于:每提高一个百分点的保证收益率,其投资风险就会急剧地就从投保人转移到保险公司,保险公司因此会在风险资本金和偿付能力上承压;换言之,保证收益率极低意味着风险大部分由客户自担,演示的长期的高预期收益率不过是对投保人所承担的投资风险的一种预期补偿,甚至很有可能还不是最合理的补偿。投资产品,无论其是否含有一定的定期寿险以伪装成保险产品,在本质上都是高风险对应于高预期收益,低风险对应于低预期收益,不过如此。

对于只谈预期收益高而避谈风险的情况,我感到担忧。如果 “只谈预期收益、不谈潜在风险”的销售误导情况普遍存在,在日后如若闹出问题,砸的可是整个“香港保险”这块牌子。

除了常见的长锁定期、低流动性、低保证收益率、高演示预期收益率的投资型终身分红保险之外,香港也有回本期短、保证收益率高(约3%左右)的短期(如5年)和中长期(如15年、20年等)的储蓄型分红保险或年金产品,这些产品的销量也非常大,是香港市场中的主流产品。由此可见,香港保险的产品结构还是比较丰富多样的,难以一概而论。

香港另一款有特色的产品的是高端医疗保险,依托香港本地高素质的私立医院系统,香港的高端医疗保险对于“高端”有钱人而言颇有吸引力,无论是香港本地高端客户还是内地、尤其是广东一带离香港很近的内地城市的客户。当然,这些高端医疗保险的年保费一般都要好几万,并非中等收入阶层所能负担得起。当然,香港也有稍便宜一些的、具有较高免赔额的医疗保险或只保住院医疗的医疗保险。

总体而言,香港保险产品一直以来重储蓄、轻保障。侧重储蓄功能的终身重疾保险和人寿保险较大陆同类型终身型保险产品具有一定的优势,价差可观。储蓄类的保险产品在香港市场相当丰富,既有低保证、高风险、高预期收益的长期产品,又有高保证、低风险、预期收益相对较低的中短期产品。每一款产品都有其优点和缺点,适合于某一类客户的财务需求和不适合于另一类客户的需求。

内地客户配置港险的收益与风险简析

对于内地来港投保的客户,香港保险的收益和风险到底如何呢?

银保监会早已就内地居民赴港购买保险相关的法律风险、汇率风险、外汇政策风险、保单收益存在不确定性的风险、退保损失大的风险等作出了公开提示,其中“保单收益存在不确定性”的风险和“退保损失大”的风险针对的就是前文我提到的锁定期长(故而流动性很差)、保证收益率低、演示收益率高的终身分红保险产品。

其实,如前文分析,香港储蓄类保险产品形态多样,同样有保单收益比较确定、锁定期短、退保损失风险小的储蓄类保险产品。只是大多的推销过程中可能存在较为普遍的只谈高预期收益、完全不谈对应风险的销售误导情况,引起内地保监会的警惕,以致于需要公开发文、着重提示其风险,其用心之良苦,于我心有戚戚焉。

只谈收益而不谈风险、只演示收益而不演示风险,只披露收益数据而不披露风险数据,对于销售任何投资、储蓄类金融产品而言,基本上都是销售误导,因为预期收益不过就是潜在风险的对价而已。只谈收益而不谈风险,那是国内跑路的不良P2P平台干的事,全体保险业同仁切忌切忌。

除了以上保监会提示的这些风险,我个人还认为需要考虑国家风险,看看外资保险公司集体批量退出台湾地区保险市场的情况,看看近期外资保险巨头出售香港保险业务的情况,我想,即使香港法律会保障投保人的利益,但是在作出长达几十年、一辈子的理财决策时,还是要充分考虑各个方面的风险因素为妥吧。

风险的反面就是收益,如果上述的风险你都可以承担,香港保险确实可以提供一些独特的价值,包括汇率风险所带来的潜在的外汇收益的可能性、保单收益不确定风险所带来的高预期收益的可能性、以及某些香港产品相对于内地同类型产品的价格优势等等。

在信息披露完全、销售环节专业、风险全面评估后觉得可承担、特定财务需求确被满足的情况下,购买香港保险,就我个人看来,其实真挺好的。但请不要忘了前提条件是:信息披露完全、销售环节专业、风险全面评估后觉得可承担、特定财务需求确被满足。

对各利益方的建议

对于在香港从事保险销售工作的中介人员,我建议:别忽悠,要专业;该卖卖,合法卖。首先,这个不完美的世界上没有一款金融产品是只有优点而没有缺点的,介绍香港保险产品的时候千万别忽悠,说说优点、谈谈缺点,说说预期收益、谈谈潜在风险,至少听上去更专业一点。

此外,保险代理人千万别为了打击保险经纪人而说自己是保险公司的员工,并且提醒投保人要找“保险公司的员工”投保而不应该找“保险中介”。保险代理人不是保险公司的员工,这是常识;保险代理人和经纪人都是保险中介人。做保险代理人又不是什么丢脸的事,做保险公司的员工也不是什么值得骄傲的事,何必误导客户呢?专业才是立身之本,体面地站着挣钱,才能长久。

对考虑赴香港购买保险的内地客户,我建议:别跟风,要动脑;该买买,合法买。这个不完美的世界上没有一款金融产品是只有优点而没有缺点的,跟风购买不适合自己的情况和需要的保险产品,傻。购买香港保险前,一定要想清楚自己的财务需要,按需采购。在全面分析来港购买保险的风险和成本的前提之下,还是觉得香港保险不错、适合自己的需求,那么该买就买,只是一定要合法地亲自去香港购买。

总而言之,惟有知晓风险、分析风险、承担风险,才能获取对应的预期收益。没有风险或不承担风险,就没有预期收益。内地居民购买香港保险有诸多风险,购买前要一定要知晓这些风险、分析这些风险,看看自己是否能够承担这些风险,再做决定。俗话说得好:天下没有免费的午餐。