在新冠病毒疫情形势好转之后出现报复性消费,但与此同时,央行数据显示一季度的住户存款增加,又有人说“报复性的存钱”来了,而有一部分人在寻找除了银行定期存款之外的更安全、稳健的渠道。最近总有老客户咨询我,说自己的保障型保险都已经配齐了,手上还有一些闲钱,想买点理财险,用于自己养老。希望给她推荐推荐。 其实目前有类似想法的人不少,而市面上年金保险众多,哪一些更适合作为养老金,如何挑选一款合适自己的呢?下面我将从现金价值和保证领取的角度教你怎么挑选。

首先我们要搞清楚三个名词的意思。年金保险、现金价值、保证领取。

1、年金保险是指以被保险人生存为给付条件,并按约定的时间间隔分期给付生存保险金的人身保险。其中,养老年金保险是指以养老为主要目的的年金保险。

2、现金价值是指保险单所具有的价值,通常体现为解除合同时,根据精算原理计算的,由保险公司退还的那部分金额。说白了,就是你退保时能退的钱。但其实我们买保险肯定不是为了退保。而现金价值给我们带来的作用就是获取流动性。在不影响既有保障利益的同时,可以通过保单贷款的方式获取一笔资金应急、或者其他用途。也可以“减保取现”,意思就是减低保额,领取现金价值,获取现金流。比如这一次新冠疫情期间,很多个体经营者就明显地感受到了现金流的重要性,几个月无法开门做生意,还要承担铺租、商品库存压力,日子过得紧巴巴地,没钱呀!如果他在之前生意红火的时候提前为自己买了一份年金保险,此时就可以“减保取现”,获得现金流,渡过暂时的困难。

3、保证领取是指从领取年金开始至指定时间(比如至88周岁或者20年、30年),无论被保险人何时身故,都能获得这段时间的养老金总额。举例,王先生买了一款养老年金,60岁开始领取,每年是2万,保证领取30年,那么保证领取额度是60万。假如62岁时王先生身故了,虽然只领取了6万,但保险公司会将剩余的54万给付给受益人。相对于社保活一年领一年的规则,商业年金保险这种保证领取的方式更人性化,让客户利益最大化。

然后我们挑选养老年金险应该关注哪些因素呢?有的人会说,现金价值要高,回本快,如果急需资金还可以获得流动性。有的人说,每年领取金额越多越好,领取的时间越长越好,最好伴随终身。还有人说,未来能否长寿还真是未知数,但起码在开始领取年金后,万一身故了,起码也能赔付一大笔钱给家人,好歹不觉得亏吧。。。。。。

在预定利率相同的前提下,年金险的长期收益基本趋于一致。主要区别在于,设计产品时把这些既有的总利益分配在哪一个时间段,是生前领取多一些,还是死后留给家人多一些。

①前期保单现金价值相对较低,侧重后期年金领取额,甚至现金价值降为零,完全用于自己养老;

②侧重现金价值的积累,年金领取少,但退保或身故赔付多一些,兼顾养老和传承。

③前期现金价值中规中矩,开始领取年金后,确定保证领取金额,将大部分利益用于这段时间。如果被保险人在保证领取时间之后仍生存,可以继续领取年金至终身。

(P.S. 咨询可以添加微信18986083640了解。)

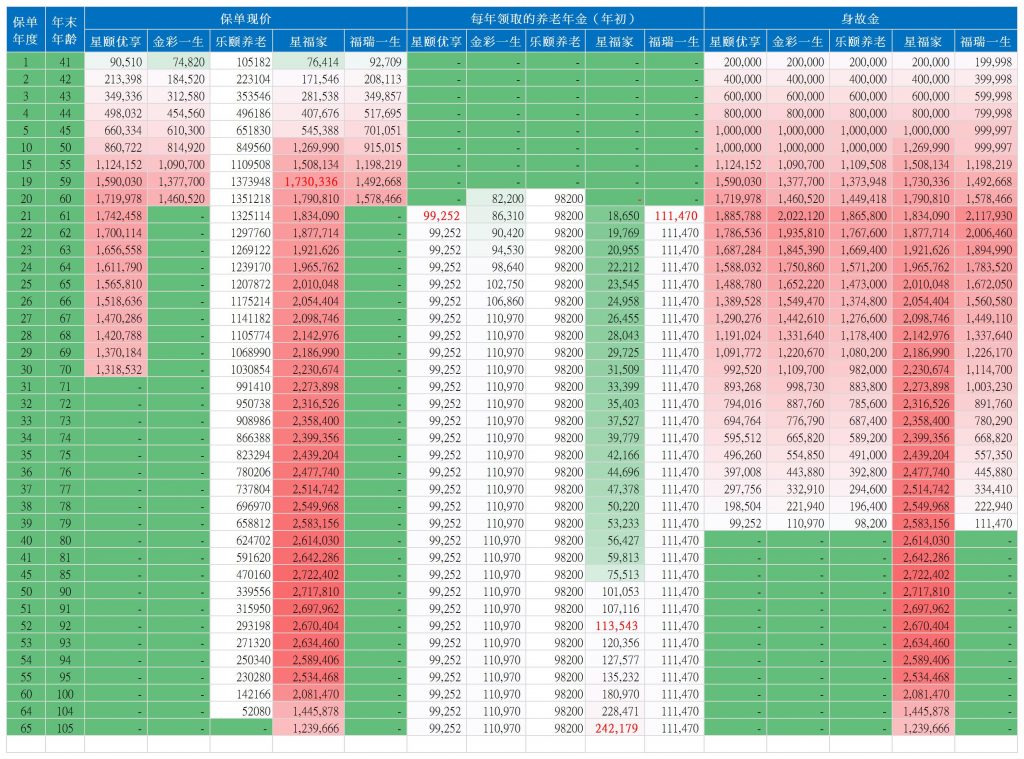

下面我们将通过五款养老年金利益演示讲解如何挑选商业养老年金保险。 先看五款年金险的基本形态。

以40岁男性,每年交20万,交5年累计保费100万。(长城金彩一生是选择保障至终身)从60岁开始领钱。五款产品中,每年养老金领取金额,从高到低的顺序是:①福瑞一生111,470元 > ②星颐(优享版)99,252元 > ③乐颐养老98,200元 > ④金彩一生82,200元 > ⑤星福家18,650元。最高养老年金和最低的相差80%以上。但请看后面,逆势反转啦!

但因为长城金彩一生的年金是以5%递增,星福家的年金以6%递增。在第25个保单年度的时候,长城金彩一生的每年领取年金已增长到100,970元,仅次于福瑞一生,排第二。 而在第52个保单年度(被保险人92岁时)星福家的每年领取年金已增长到113,543元,此时已超越其他四款年金,排第一,并继续以6%递增,直至终身。按照72法则,星福家每年领取的年金将以每12年翻一倍的速度继续增长,如果被保险人能活到109岁,年金将翻16倍,达到差不多30万/年,哇噻!666

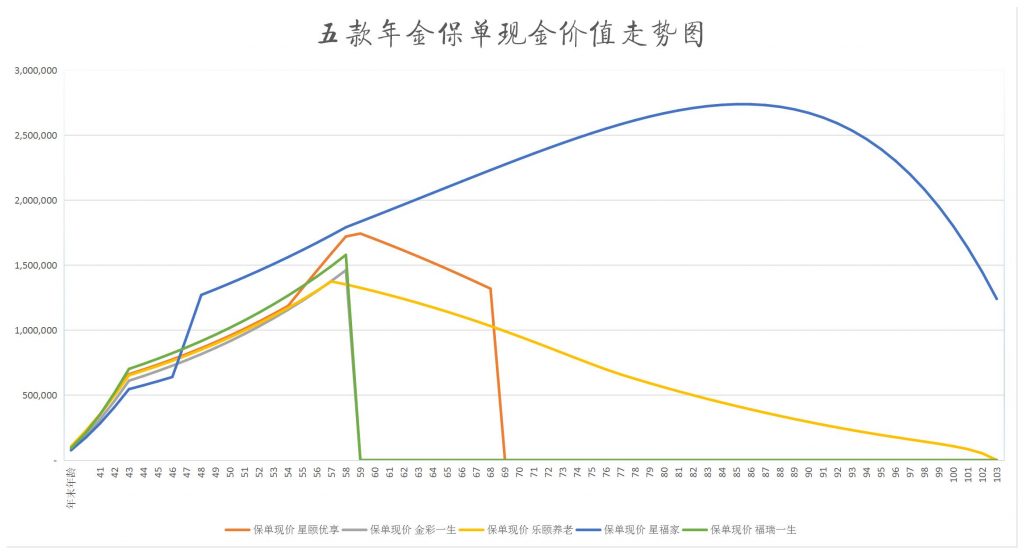

再看现价价值,自年金开始领取之后,金彩一生和福瑞一生的现价直接归零,没有现价了。星颐(优享版)在此后的10年还是有现价的,这个主要是考虑到60岁~70岁之间,被保险人确诊恶性肿瘤的话可以申请退保,将退保的钱用于康复治疗。也算一个非常人性化的条款。而君康乐颐养老和星福家一直有现金价值,特别是星福家的现价还非常高。

其实这种现价为零的养老年金也是有一定好处的,比如当我们在享用养老金的时候,子女正好要用钱,或者是一些其他的情况要用钱,就有可能会考虑到退保拿回现金价值。而此时保单现金价值是零,退保是拿不到一分钱的,就直接会打消这样的念头,保证了养老金的确定性和规划性。

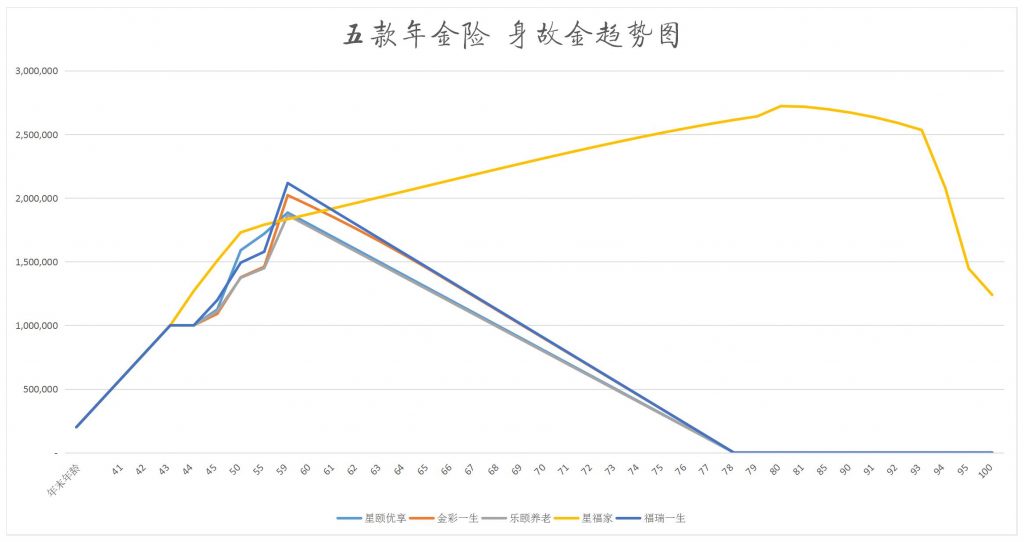

当然,还会有“保证领取”这一王牌,我们姑且算到身故总利益里面。除了复星保德信“星福家”没有保证领取之外,其他四款年金都是保证领取20年。这样可以让被保险人利益最大化,只要开始领取年金了,未来20年不论何时身故,这20年间领取的总额是恒定的。如果20年后仍然健健康康,还是可以继续领取年金。但此时福瑞一生/金彩一生/星颐(优享版)/乐颐养老 四款的身故金均变为0 ,唯有星福家依然保有身故金。

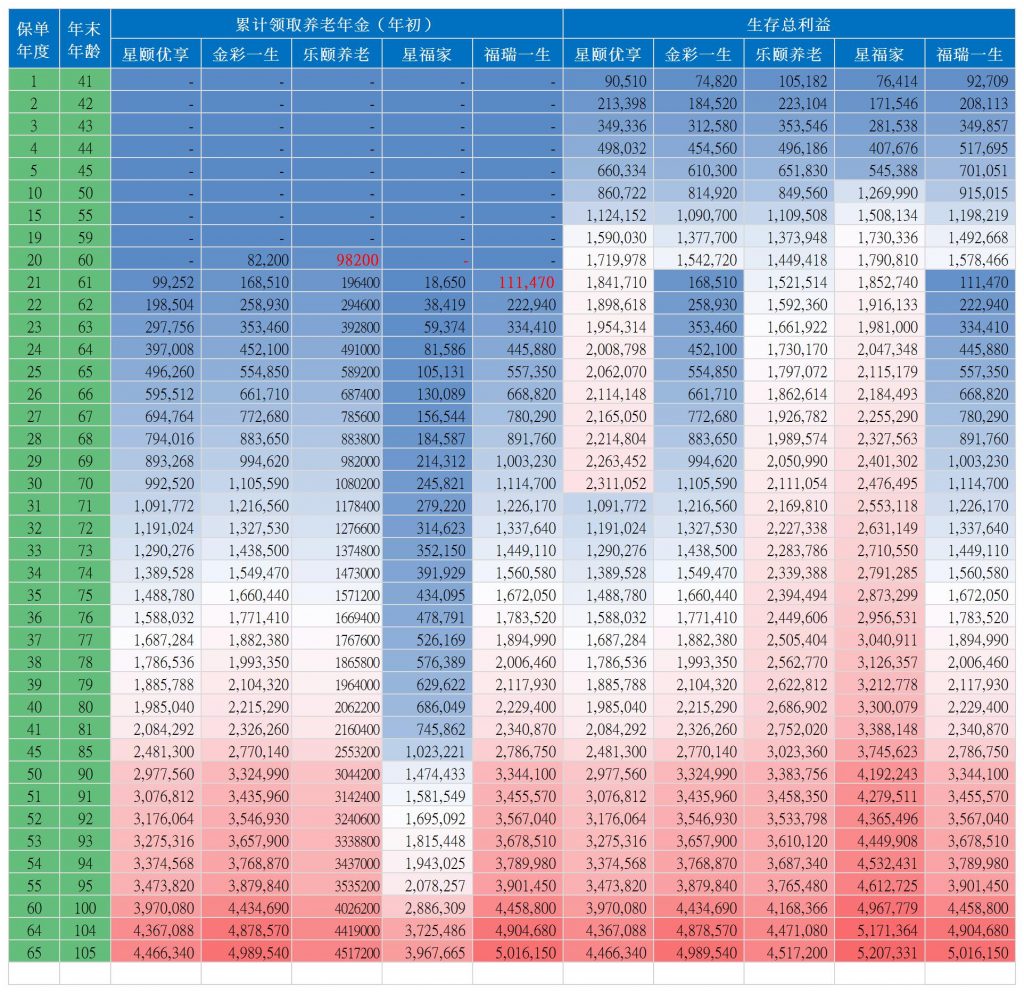

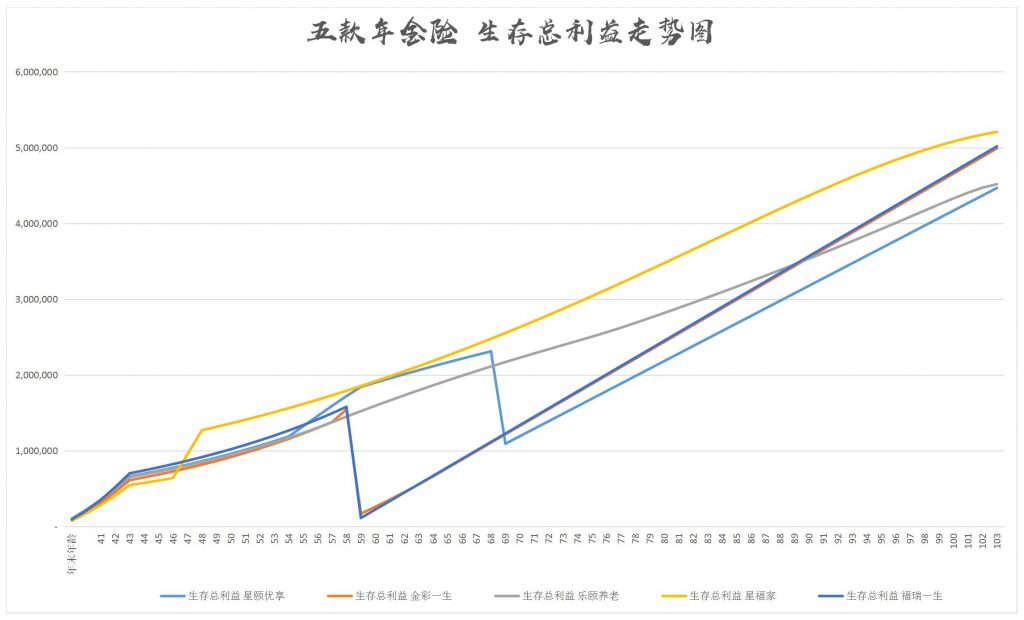

我们再来看看生存总利益(现金价值+累计已领取年金)。从下图可以看出,复星保德信星福家从缴费期满以后,生存总利益一直最高,因为有6%的年金递增,活得越久领得越多,其次是君康乐颐养老,在五款年金中最平稳的上升曲线。而长城金彩一生和中华福瑞一生、复星保德信星颐(优享版)因为在60岁以后有保证领取20年的条款,所以很大一部分利益转换到身故金那边了,所以生存总利益在此时有一个大跳水,之后才慢慢才赶上来。

结论:

1.中华福瑞一生和长城金彩一生两款形态比较接近,都属于前期现价不太高,但年金领取高,现金价值完全用于养老的类型(开始领取年金后现价就没有了)。从养老的角度来看非常划算,牺牲了死后留钱的需求,保证了自己活着的时候,有最高水平的养老金给付。

2.复星保德信星颐(优享版)和福瑞一生/金彩一生还是略有区别,它其实还有一个保证领取30年的选项,在自认为88岁之前就足够了,30年保证领取的利益高于20年;但一旦实际长寿地活过88周岁,还是保证领取20年的总利益更高。所以星颐(优享版)给了我们多一个期许和预判。

3.君康乐颐养老在这五款年金中最为平和,好像他们的平均线一样,年金给付和现金价值积累比较均衡。

4.复星保德信星福家属于前期高现金价值,后期高养老金的典型产品。从第9年开始现金价值快速增长,现价一直处于第一位。而养老金每年以6%递增直至终身,非常适合有长寿基因的家庭购买。因为一直都有比较高的现金价值,平衡了养老和财富传承。

5.另外复星保德信两款产品总保费达到200万即可对接“星堡养老社区”;君康乐颐养老年金也是可以对接君康年华养老社区。这算是挑选养老年金的一个优势吧!

通过以上分析,不论是现金价值还是保证领取,亦或是对接养老社区,每个产品都是有自己的特点,并不能说孰优孰劣。还是需要依照您自身的需求来选择,合适才是最好的。

如果您对于以上五款养老年金产品有兴趣,希望进一步了解咨询,可随时添加微信咨询18986083640(长按可复制)