某位作家说过,时代的一粒灰,落在个人头上,就是一座山。这次新冠疫情让很多人真正感受到储蓄的重要性,拥有稳定现金流,家中有粮,心中不慌。现在疫情已基本稳定,复工复产稳步推进,大家都已恢复生意和工作,有了收入。但是如果开始真正的养老生活,收入下降几乎是无法避免的。我国现在的退休金基本上就是社保体系中的城镇职工养老保障或者城乡居民养老保障。

中国社科院发布的《社会保障绿皮书:中国社会保障发展报告(2019)》指出,目前中国城镇职工基本养老保险的平均替代率不到50%(发展趋势见下图)。

这么单一的退休金还要面对替代率不足,只能基本达到在职工资的50%,如果不采取其他方式的话,我们20年以后就不是生活质量问题,而是营养是否不良的问题了。 所以我们需要从现在开始购买商业养老金保险,补充未来养老所需。

当前市场在售的所有养老年金根据产品设计形态分了三类:保证领取型、高现价型、平衡型!

保证领取型:一般保证20-30年领取,并一直可以继续领取直至终身,而一旦过了保证领取阶段,就没有了身故金。当前预定利率4.025%定价的有三款,3.5%定价的不少,其中以横琴人寿臻享一生利益最高。而保证领取型也是唯一一种实际收益IRR可以突破预定利率的,因其有跟保险公司对赌长寿风险的机制设计!

高现价型:领取较少,领取后现价依然很高。适合养老兼顾传承,并不适合绝大多数人做养老金!

平衡型:领取后现金价值去贴补养老金,现价逐渐递减至零。 只有保证领取型的纯养老年金保险适合绝大多数人。

下面我将选择其中四款产品做深度评测。 随时添加微信咨询18986083640(长按可复制)

一》四款年金险基本形态

最低起投门槛:福瑞一生,适合短期内有充沛资金的中高客,起投门槛3万保额,也就是说至少退休后每年领取3万元。按照交费期限兑换成了具体保费:35岁男,选择5年交费,60岁领取,起投的门槛就是每年至少交43,866元!总交费21.9万左右,60岁后每年领3万至终身,领取7~8年就可回本!京福颐年和臻享一生,最低1千元。金彩一生,最低3千元起。

保证领取:四款都保证领取20年。在保证领取时间内,如果被保险人身故了,京福颐年、金彩一生、臻享一生都是一次性给付剩余未领取金额。而福瑞一生有两种选择,一种是受益人继续每年领取剩余未领取年金,另外一种是按照4.025%贴现率一次性领取,这样领取金额会比分年领取少一些。这种设计思路让福瑞一生为身故支付的成本转化为客户更多的年金派发上,也许是利好!举例,如果丈夫给自己买的福瑞一生,受益人是妻子,丈夫在65岁身故,妻子可以继续每年领取年金13年。相当于一份年金两人养老受益。还是不错的设计。

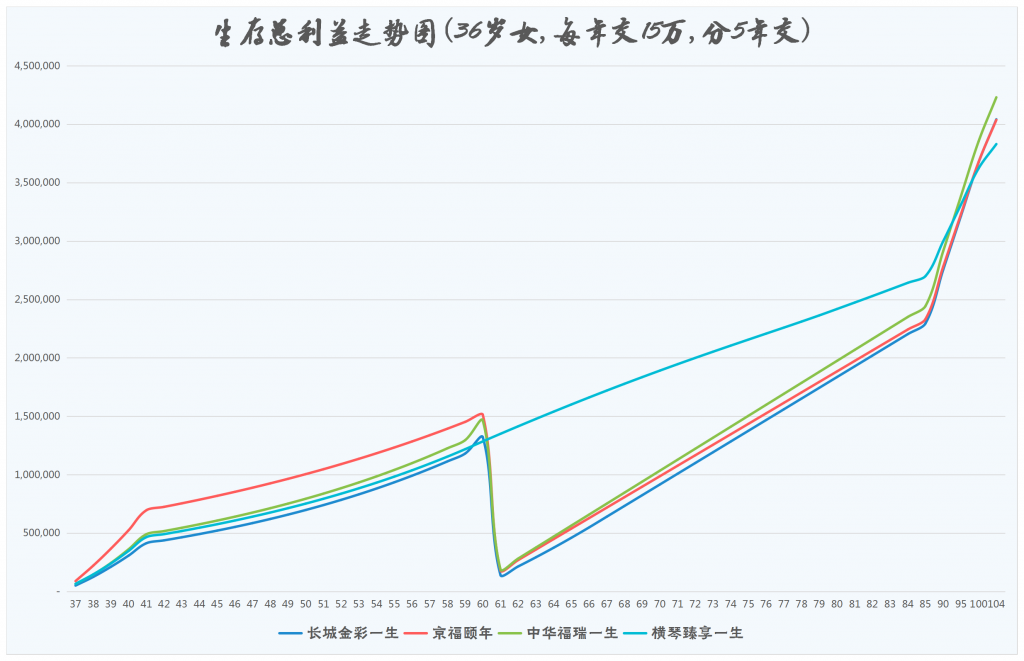

二》生存总利益对比

生存总利益是保单现金价值和已领取年金之和,代表的是被保险人身前能使用的部分。也是衡量一款优秀养老年金的重要指标,毕竟客户是希望自己身前能领取尽量多的年金,或者账户有多一点的现金价值。下面这张图示以 36岁女性,每年交15万,分5年交为例,演算出来的生存总利益走势图。

从图中可以看出,在60岁开始领取年金之前,四款产品的现金价值增速都不算快,京福颐年>福瑞一生>臻享一生>金彩一生。60岁首年领取的年金金额,福瑞一生94000元>京福颐生89700元>臻享一生83850元 >金彩一生68100元。但因为长城金彩一生之后会每年增长5%,直至达到135%保额。在67岁时长城金彩一生的年金达到了135%保额,这时年金排序是福瑞一生94000元>金彩一生91935元>京福颐生89700元>臻享一生83850元。

福瑞一生、京福颐生、金彩一生都是在开始领取年金之后,现金价值归0,相当于关闭了退保的大门,专门做养老金。同时,子女也期望父母能长寿,因为每多活一年都能领取一大笔年金,内心祝福父母长命百岁!并且越临近百岁,这三款的生存总利益越高,IRR会突破预定利率4.025%,将臻享一生抛在身后。

而臻享一生在开始领取年金之后是唯一一个还有现金价值的,所以生存总利益趋势线一直朝上。生存总利益感觉上明显高于其他三款。但这里要说明的是,臻享一生这个现价也不好轻易去兑现的,毕竟客户是希望终身领取年金的。它的这一设计留给客户退保的可能。比如,客户生了大病,正好需要一次性用很多钱,并且还不知道这病是否能治愈,客户肯定想把臻享一生退掉,拿一大笔钱先去治病吧。还有另外一种可能,老人已到了疾病终末期,这时可以退保拿回现金价值,实现利益最大化。当然这些可能的前提是,投保人能提前变更为自己的子女(臻享一生是可以变更投保人的),让子女去退保。因为如果投保人是自己,老人已无法去执行退保,一旦身故保单终止,现金价值也灰飞烟灭啦!

我们还要提一下的就是长城金彩一生有一个保至80岁的版本。还是以36岁女性为例,60~67岁之间,年金每年递增5%,至80岁满期一次性领到祝寿金88.6万元,是已交保费的118%左右。保单终止。

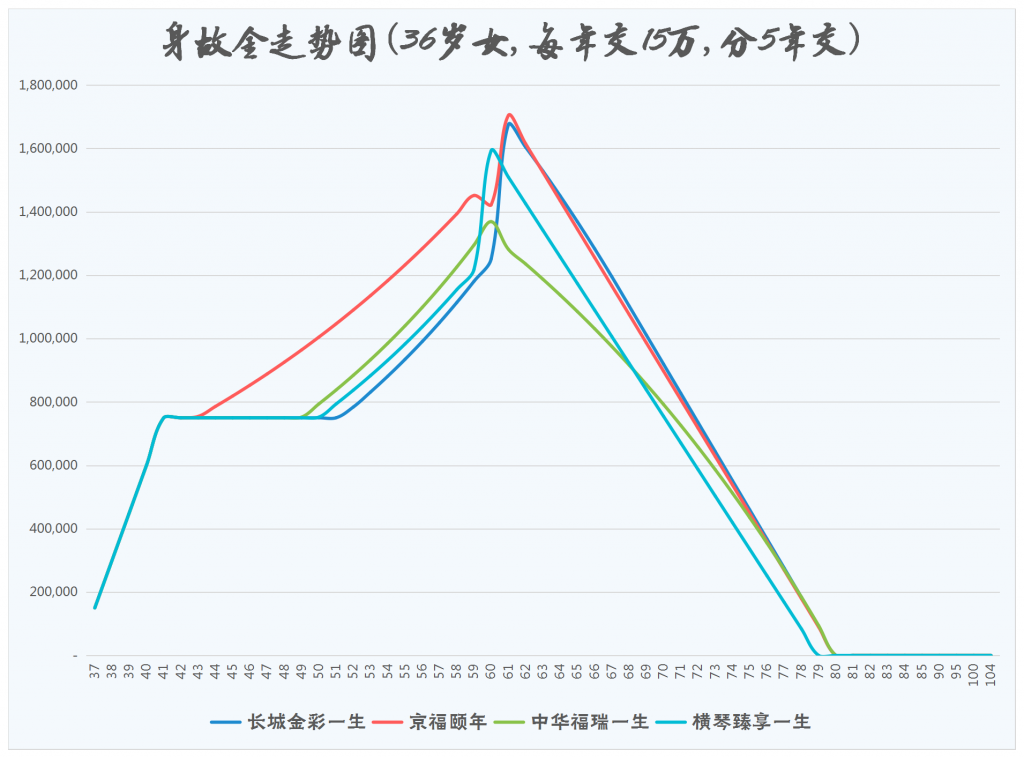

三》身故利益对比

年金险本身更多地是给客户稳定的现金流,对于身故保障基本没杠杆。所以60岁之前,身故金就是已交保费和现金价值两者取大。而在60岁开始领取年金之后,因为有保证领取20年的条款,虽然保单现金价值归0(除了臻享一生未归0),但被保险人身故后,会将未领取部分作为身故金给受益人。所以从下面的身故金趋势图中可以看出,60岁之后身故金是呈现下降趋势,直至为0。其中臻享一生的身故金算最少的。但前面也讲了,它一直有现金价值,如果在保证领取20年之后,大家身故金都未0的时候,臻享一生还有现金价值,此时如果老人想退保,可以提前拿到一大笔钱,让自己手头更充裕,实现自己的心愿。 细心的您可能看出,福瑞一生的身故金为什么这么低?这是因为我在这个图中,福瑞一生是以贴现值演示的。如果按照每年领取合计总额的话,它应该是最多的。

总结:

长城金彩一生定期到80岁版本适合家族好像看不到长寿基因的影子,希望在自己能动的时候,多看看祖国山河美景,80岁拿到一大笔养老金,潇潇洒洒。而如果您家族有长寿基因,或者您自信能活过88岁以上,那么显然终身版本更佳!

保终身的四款产品中,预定利率4.025%的有两款,分别是中华福瑞一生、长城金彩一生。其中福瑞一生作为目前固定领取的王者,不低的起售门槛,较短的交费期限,最适合手头资金宽裕的中高客。开始领取年金之后,保单现金价值变为0,失去了退保的意义,保证了未来终身锁定确定的养老年金,让生命更有价,让子孙更孝顺!

臻享一生在预定利率3.5%时代算得上第一梯队佼佼者,但面对三个实力更强的4.025%对手,稍逊一筹。然而终身有现价的设计让它弥补了差距,使得客户能有更多可能去合理利用保单现金价值。

因为篇幅有限,为了方便对比,以上实例中只选择了5年交的数据。其实臻享一生最长可以20年交,京福颐生和金彩一生可以10年交。满足不同客户的资金规划需求。如果您对这四款产品有兴趣,想进一步了解产品细节,希望做计划书,可以随时添加微信咨询18986083640(长按可复制)