增额终身寿险兼有年金和传承两大功能,在预定利率4.025%的终身年金险相继停售后,大家把关注的目光转移到增额终身寿险身上。近日,光大永明人寿最新推出一款增额3.8%的终身寿险—光明至尊终身寿险。这款保险怎么样,值得买吗?增额这么高,是不是能超越增额3.7%的百年鑫越人生、增额3.5%的信泰如意尊 呢?下面我将给您评测一下。

光明至尊基本形态

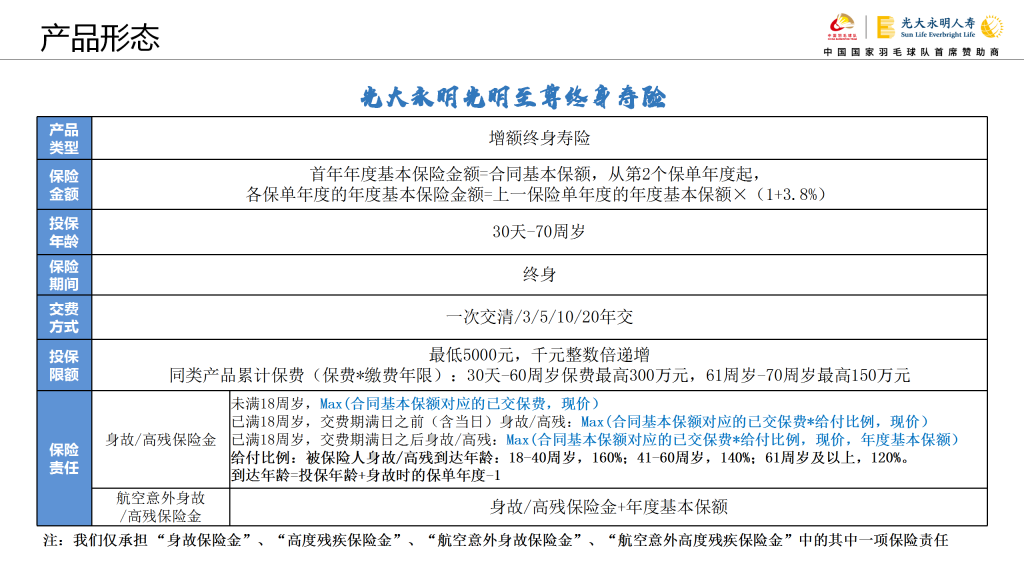

光大永明光明至尊终身寿险,保险责任很简单,在保单生效后次年,保额将以3.8%逐年增长。提供身故保险金、高残保险金、航空意外身故保险金和航空意外高残保险金。四者只赔其一,然后保单终止。具体投保规则请见下表。

光明至尊产品特点

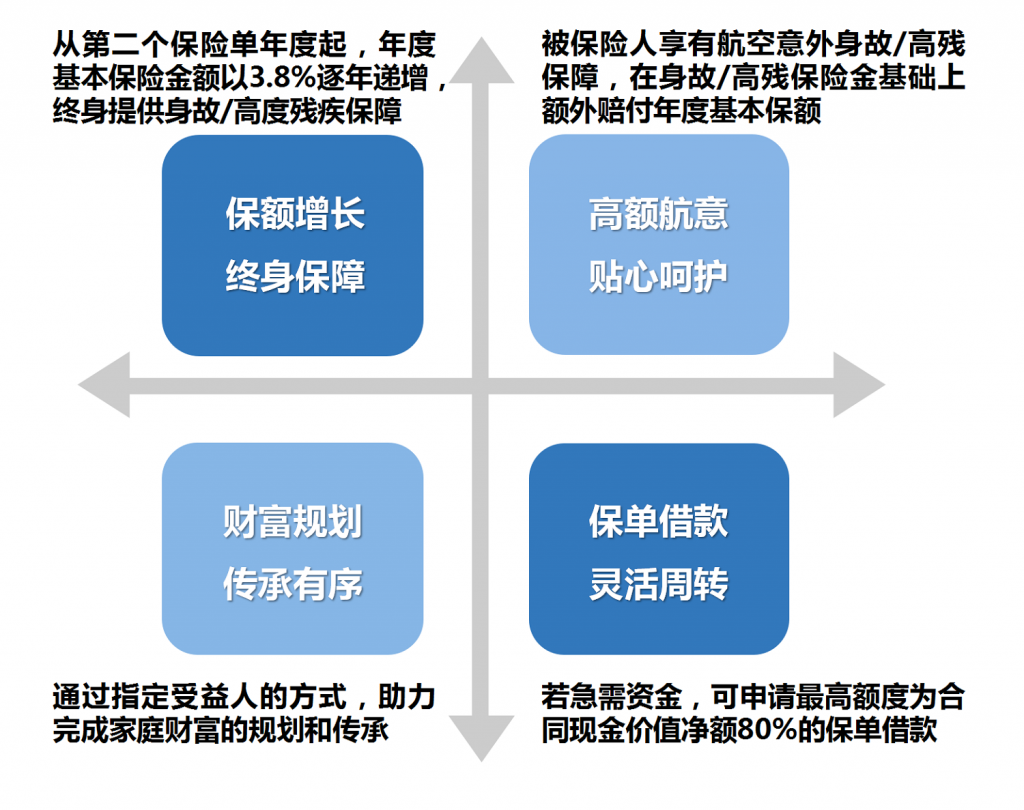

光明至尊有四大特点,可以看下图。其中因为每年增额,推演出来的现金价值也会逐年增长,在缴费期满之后现金价值基本是以3.5%复利递增。所以它打破了人们对于终身寿险固有看法—只有死后才能赔钱。光明至尊终身寿险在生前,投保人或者被保险人可以使用它。通过保单贷款,支付很少的利息,即可将80%现金价值贷出来使用,应对资金需求。还可以通过减保的方式获取现金流。这也是为什么这么简单的增额终身寿险,能让我们关注它、利用它,解决长期资金规划和财富传承难题。后面我将以实例来详解。

案例详解(用增额终身寿险规划教育金、婚嫁金、养老金)

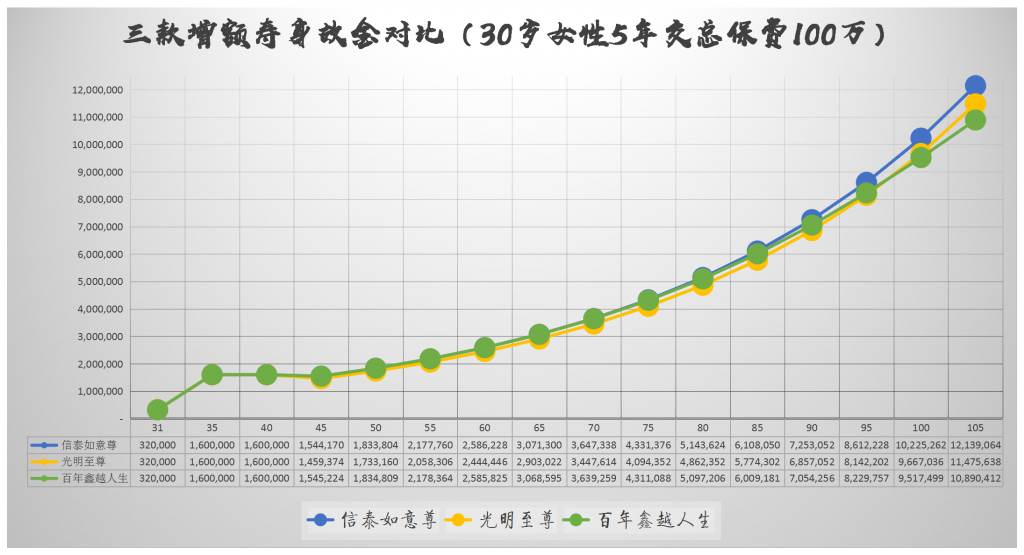

光女士28岁为0岁女儿投保光大永明光明至尊终身寿险,交费10年,年交10万元,累计保费100万,基本保险金额59.86万元,女儿18-21周岁,每年减保退回10万元作为教育经费,共计40万元;女儿30周岁,减保退回60万元作为婚嫁金。至此100万保费已全部取出,账户现价还有106万多。在女儿60周岁时,退保领取全部现价≈300万元用于养老,累计领取400万元。

下表中同时列明了信泰如意尊的利益演示。从表中可以看到,在8岁时信泰如意尊回本,而在9岁时光明至尊也回本。此时如果有现金需求,是可以考虑保单贷款获取流动性。保单贷款的好处是只用支付很少的利息,而原有的保障不受任何影响。同样交费时长和部分减保之后,在60岁全额退保之后,信泰如意尊是341万,比光明至尊的300万要多。单单从现金价值的角度,信泰如意尊无疑高于光明至尊。那是不是就一定买如意尊,不考虑光明至尊呢?后面将评测说明。

-1024x991.png)

三款增额终身寿险的对比评测

1.首先来说,增额3.8%是不是一定比增额只有3.5%的终身寿险利益高?

光明至尊的保额是以3.8%递增至终身,虽然增额最高,但因为在相同保额和缴费时长的情况下,光明至尊的基本保额最低,起点低,所以之后每年的有效保额也并非高于增额只有3.5%的信泰如意尊。这是其一。

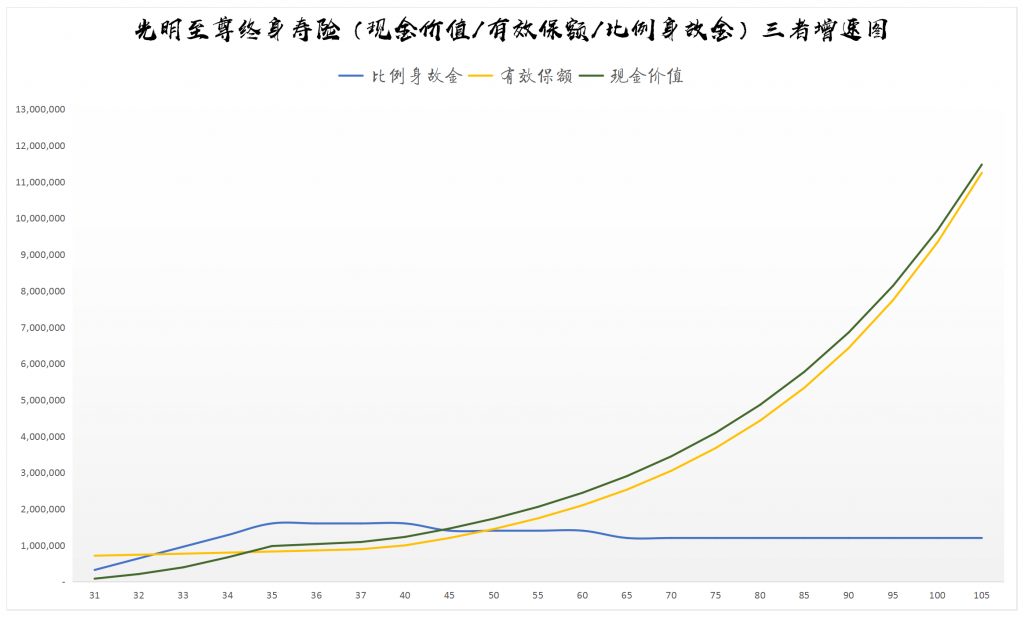

其二是光明至尊的有效保额、现金价值、比例身故金三者增速,用曲线来演示,您可以看到,现金价值在缴费期满后就一直高于有效保额,此后的身故金和现金价值等同。所以有效保额并不能体现生前总利益,也无法全部体现身故利益。唯一能体现的就是航空意外身故金/高残金。

所以真正体现保单利益的是现金价值的积累。

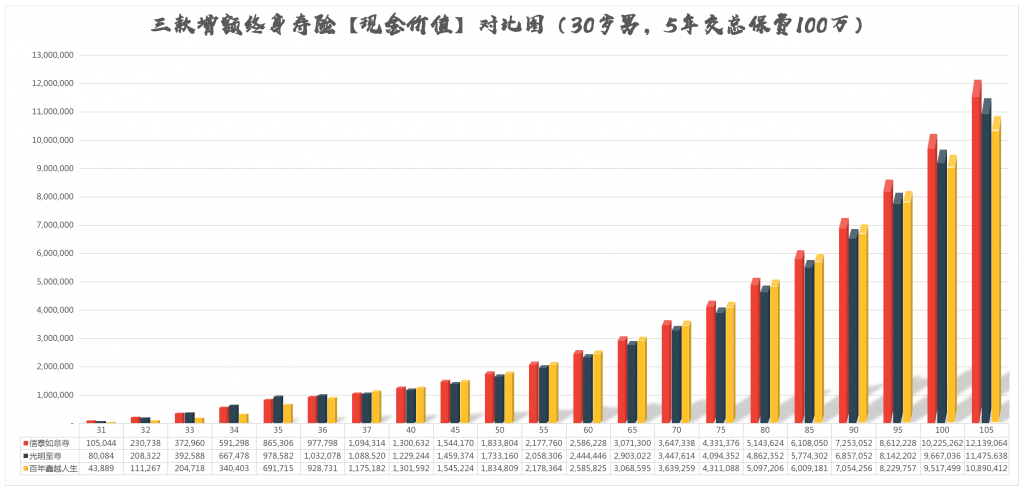

2.三款增额寿险的现价对比情况 既然保单的现金价值积累更能体现增额终身寿险的利益,那我们看看三款增额寿的现价对比情况又如何。为了方便对比,我们以30岁男士,年交20万,5年累计交100万为例。 从下表我们可以看到,缴费期满以前,光明至尊率先回本,在36岁时现价就超过了已经保费。但此后信泰如意尊和百年鑫越人生的现价迅速赶上来,在37岁的现价,百年鑫越人生>信泰如意尊>光明至尊。此后百年鑫越人生稍稍领先于信泰如意尊,但差距很小,光明至尊也只低了6%左右吧。在59岁时信泰如意尊超越了百年鑫越人生;在98岁时光明至尊又超越百年鑫越人生,排在如意尊之后。

单从现金价值的角度来看,信泰如意尊整体利益略高,百年鑫越人生次之。但光明至尊相对平稳,和它们的差距也很微小。大家真的不相上下。

因为身故责任在缴费期满以后是三者比大(现金价值、有效保额、比例身故金),所以身故金在后期基本和现金价值等同。下面就只上一张曲线图,让您了解一下身故金的走势即可。

3.除了现价,还有哪些关注亮点? 我们先看看三款增额终身寿险的简单对比表

-1024x896.png)

投保年龄,信泰如意尊最高可以到80周岁,这个是优势之一,加上可以增加第二投保人,让保单控制权牢牢掌握在自己家庭。然后保费达到一定额度之后,保险金还可以对接中信信托,满足特殊人群的个性化需求。

光明至尊虽然整体利益略低于另外两款,但它可以对接光大养老社区,这对于有养老社区需求的客户无疑是一大亮点。再加上,趸缴、3年、5年缴的现金价值回本速度都优于其他两款,贷款利率又最低,目前只有4.85%,所以对于希望投入的保费尽早贷款出来提高资金使用率的客户群体来说,这一点无疑是一大亮点。

而光明至尊和信泰如意尊都有航空意外身故金/高残金,对于商务人士、白领们,这无疑是一项加分保障。

当然,还有隔代投保、加保、减额交清、以及附加一些附加保险等,这里不一一展开。

通过上面的评测讲解,相信您对于光大永明光明至尊终身寿险有了大致了解。同时对于信泰如意尊、百年鑫越人生和光明至尊三款增额寿的各自优势也心中有数了。关键还是要明确自己的需求,想何时用钱,是短期还是长期规划,需要选择对应年龄阶段优势的产品。如果您希望详细了解光明至尊终身寿险,做计划书,或者对于光大养老社区感兴趣想详细了解,欢迎添加微信咨询18986083640(长按可复制)