摘要:保险产品再也不是有钱人的专属,市面上为了不断迎合老百姓的需求,很多公司也推出了各种各样形式的重疾险,满足了不同类型人群转移风险的需要。而市场上最常见的产品形态是消费型和储蓄型的重疾险,那么,消费型重疾险和储蓄型重疾险哪个好呢?

1、消费型重疾险和返还型重疾险的区别?

2、重疾应该怎么选择合适自己的?

3、盘点市面上各个类型的重疾险,给予投保建议

一、消费型重疾险和返还型重疾险的区别?

咱们直截了当的说一下区别:

1、消费型重疾险优缺点分析:

优势:

1)价格便宜:低保费可以买到更高保额;

2)适合加大保额:大幅提高保额,保证人生高风险阶段,拥有高额保障;

3)更适合工薪家族:对于有车贷、房贷、孩奴的年轻小两口来说,上有老、下有小,如果买储蓄型重疾险,保费很高,买的保额很低,而消费型重疾险可以买到较高保额,至少可以应付当前风险。

缺点:续保问题很关键,尤其是重疾险,如果已经有病史,因为停售或到期无法续保,严重影响权益。平平安安不退费,一年花费好几千,很多人也接受不了。

2、储蓄型重疾险优缺点分析:

优势:

1、保障期限长,不用担心保障中断:短时间内不用担心保障中断问题;

2、符合国内消费者心理:毕竟消费型重疾险低保费撬动高保额,但是以30周岁男性买50万元重疾保额而言,一年也要3000元保费左右,也是不小的开支,并且如果没出险就消费掉了。在保险意识不是非常强的情况下,如果平平安安,一分钱本金都拿不回,客户还是难以接受,毕竟大多数消费者还是爱储蓄,有保守的心理。

缺点:储蓄型重疾险交费比较高,同样保费下像重疾险买的保额比较低,如果短期内出险,杠杆比例不高,会觉得比较亏。

对于不同的人群来说,这两种类型重疾险各有各的亮点,消费型重疾险和储蓄型重疾险哪个更值得买,主要是人群的不同:

保费预算充足人群:可以考虑买储蓄型重疾险,搭配全面的医疗险,使健康保障无缺口;

保费预算有限人群:先买一份百万医疗险,再看有多余金额买一份重疾险,至少短期之内有一定的重疾保额。

二、重疾应该怎么选择合适自己的?

这是很多客户都会问我的问题,我们总结一下以下的问题,就能更清晰了:

买多少保额才能能覆盖家庭风险?

买什么保障类型才是最适合自己的?

该选择哪个公司的产品?

花多少保费预算最合适?

我们逐一解决一下以上几个问题:

首先是重疾险的保额该买多少额度的问题,重疾险是解决因发生重大疾病后,比如恶性肿瘤,会有3-5年的生存期,需要3-5年的治疗,那这3-5年就不能工作了,从而导致收入损失,需要补偿,所以重疾保额一般建议最少做到年收入的3-5倍以上。

每个人的收入情况不一样, 根据自己的情况,选择最合适自己的保额就行。 这个非常重要,如果保额不够,是解决不了问题的, 因为重疾期间我3-5年没有收入,但是该支出的房贷,车贷,孩子教育,生活开支等等还是要支出。

其次, 我们说说保障类型,重疾险有3代产品:

第一代,重疾单次赔,比如:平安福等,

第二代,重疾多次赔,分组

第三代,重疾多次赔,不分组。

我建议选第三代,会比较好。随着我们这代人的平均寿命的逐年增加,和医疗水平的不断提升。重疾多次赔付的概率越来越大。

然后,到底该选择哪个公司的产品呢?

咱们要选耳熟能详的“大公司”? 还是产品责任好,条款对我们利益最大化,然后费率性价比高,不是那么的在意品牌?

这个没有绝对的,见仁见智,每个人的学历,经历,想法,都不一样,跟据偏好选择不同的公司,自己认可喜欢的公司就行。当然,保险法第92条,实际上有明确说明,国内的保险公司都是比较安全的。这个不用担心。

作为保险经纪人,和一般的保险营销员不同,保险经纪人不属于任何一家保险公司,也不会给您推销保险产品,而是在您需要了解保险而又无从下手,面对复杂繁琐的条款时,充当您的私人保险顾问,根据您的实际保障需求出发,为您甄选最合适的保险产品,节省保费支出。 有更多相关问题,和投保问题,可以随时私信我,我会知无不言言无不尽的,谢谢!

最后,就是保费支出预算的问题, 因为咱们除了买保险外,还有很多其他支出,不要因为买保险影响到其他支出,特别是保险这种往后每年都要续保的,综合考虑一下家庭情况,咱们能支出的保费预算多少, 可以根据预算做筛选。

说到重疾险,不得不提的核保情况,再说下吧:

核保有5个结论,分别是:

标体承保(虽然有一定的体况,比如轻度脂肪肝、单肾结石等,但是保险公司认为这个不是大问题,可以跟正常人一样承保,到时候因为肝部问题出险,正常理赔),

除外承保(体况比较严重,比如甲状腺结节3级,保险公司认为未来风险很大,但可以承保,就是以后发生甲状腺问题不予理赔,其他全部照常理赔),

加费承保(这个更好理解了,加费比除外承保好,虽然保费会加一点,但是全部能承保),

拒保(体况比较严重,买不了保险),

延期(体况严重,但是以后还有机会)。

若投保前有体况,之前有过体检异常和住院记录的,一定要如实告知,千万不要听某些不专业的人说2年不可抗辩,隐瞒投保。 要知道投保都是建立在最大诚信原则上的。

三、盘点市面上各个类型的重疾险,给予投保建议

接下来,咱们盘点一下各个类型的重疾险产品,然后,根据各个产品特点,给出大家投保建议:

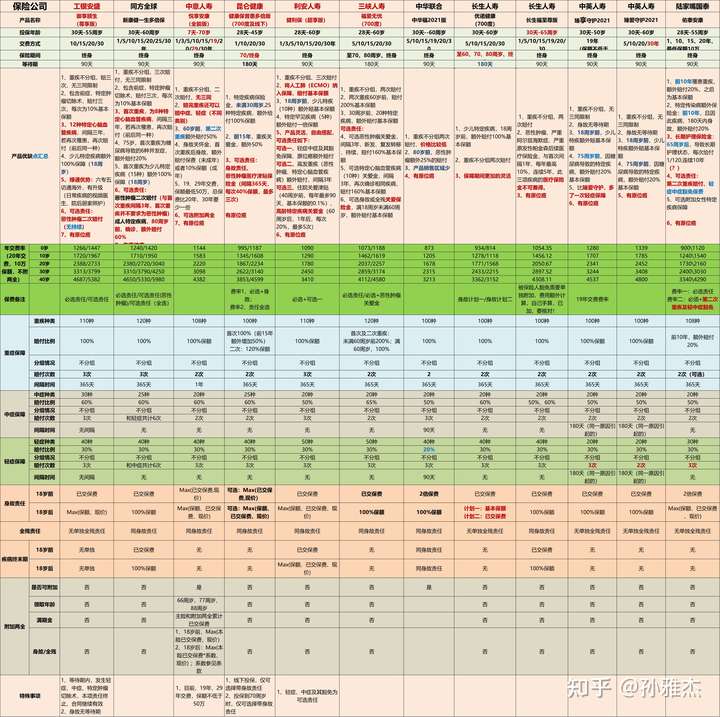

首先,是各个公司的不分组,多次赔的产品:

上图,我整理的非常非常的清晰,把每个公司的相关产品,细节都整理好了。

如果需要买这种多次赔,不分组产品,又在乎品牌的,可以选工银安盛,中意,同方全球等,这几个公司的产品;

如果追求性价比,那么昆仑健康,利安,三峡人寿等公司的产品,是不错的选择。

当然,如果要加上两全责任,则可以看一下中华联合的,长城人寿的产品。

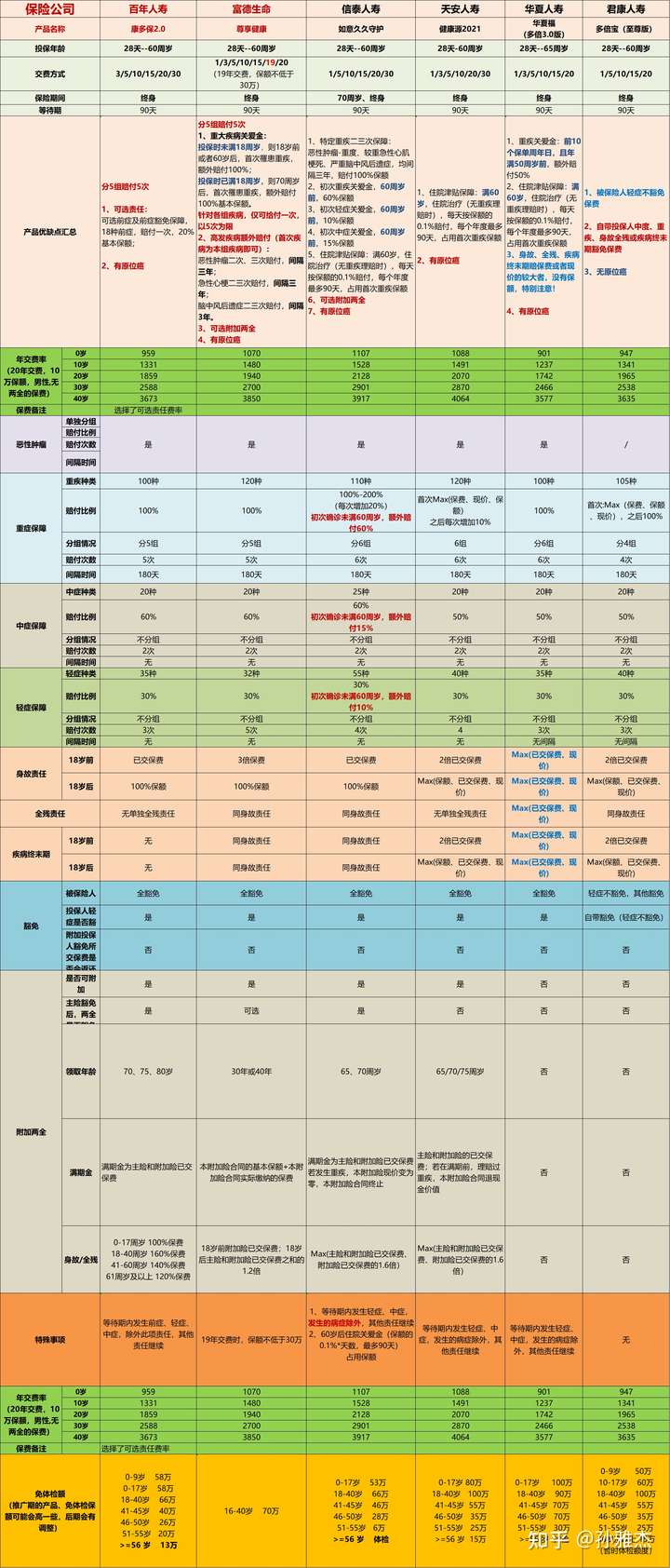

然后,看看多次赔,分组的产品:

上图,我整理的也非常非常的清晰,把每个公司的相关产品,细节都整理好了。

如果预算没有那么高,又看重多次赔,那这几款产品是很好的选择,选择这种分组多次赔的产品,主要看一下高发的重疾是不是分组合理,分组不同的组里。

最后,我们在看看重疾单次赔产品:

上图,我也把每个公司的相关产品,细节都整理好了。

虽然是单次赔,但是信泰,复星联合,和百年,阳光的这几款重疾险,是可以60岁前按160%赔付的,这个是很多人喜欢的点,因为60岁前,是咱们责任期,如果发生重疾,可以多赔,是非常人性化的。

还是那就话,每个产品,存在即合理,在沟通客户的过程中,我们应该是无我的,是中立,客观的,是以客户需求为导向的。 不能提前有这种预判。 因为,每个客户家庭结构,预算,学识,经历……想法,这些情况都不一样。

根据自己的家庭情况,做最合适自己的选择就行。最合适的就是最好的。我的微信:13264702186

我是明亚保险资深经纪人孙雅杰,和一般的保险营销员不同,保险经纪人不属于任何一家保险公司,也不会给您推销保险产品,而是在您需要了解保险而又无从下手,面对复杂繁琐的条款时,充当您的私人保险顾问,根据您的实际保障需求出发,为您甄选最合适的保险产品,节省保费支出。 有更多相关问题,和投保问题,可以随时私信我,我会知无不言言无不尽的,谢谢!

延伸阅读:

3、孙雅杰:商业养老年金保险哪家公司的好?对比评测市面上最好的5款养老金并给予投保建议。

4、孙雅杰:增额终身寿险的优点和缺点?怎么用增额终身寿险实现理财、教育金、养老金、财富传承?

5、孙雅杰:备孕险怎么买?高端医疗保险之生育险—高端生育险对比

6、孙雅杰:如何成为一名专业的保险经纪人?到底该怎样转型做好保险?

8、孙雅杰:明亚,泛华,大童,永达理—中介模式之争,我为什么选择了明亚?又是怎么一年内从0到MDRT?