这是一篇适合乙肝人群的投保攻略。

笔者先对乙肝进行了一个简单的分类:

- 1:乙肝病毒携带:乙肝两对半检查,表面抗原阳性;

- 2:乙肝大三阳:乙肝两对半检查,表面抗原、e抗原、核心抗体(c抗体),三项阳性;

- 3:乙肝小三阳:乙肝两对半检查,表面抗原、e抗体、核心抗体,三项阳性;

- 4:乙型肝炎:由乙肝病毒的持续感染,引起肝脏炎症。

无论是乙肝病毒携带、还是乙肝大小三阳,只要肝功能正常,就不属于乙型肝炎。

如果病毒活跃,不断使肝脏细胞受到破坏,肝功能指标异常,那么这种情况就是我们通常说的乙肝。

所以,简单的“乙肝”两个字,实际上存在不同的状态,而不同状态下的“乙肝”,对我们购买商业保险的影响也是不一样的。

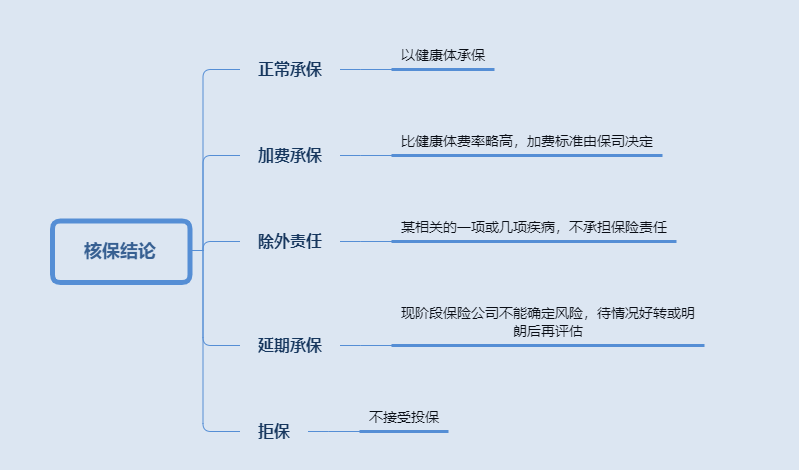

根据被保人不同的情况,保险公司会给出如下几种核保结论:

总体来说,核保难度从小到大分别为:仅乙肝病毒携带<乙肝小三阳<乙肝大三阳<肝炎。

那么接下来我们看一下,不同情况下的“乙肝“,怎么样购买保险。

一:意外险

绝大多数意外险是没有“健康告知”要求的,所以不管是乙肝病毒携带、小三阳、大三阳,或者是肝炎,都可以正常购买意外险。

当然,意外险对被保人从事职业的“职业类别”会有严格要求,这点同样需要注意。

二:定期寿险

定期寿险的健康告知相对来说更简单!

对于大部分支持智能核保的定期寿险,乙肝病毒携带、乙肝小三阳,只要肝功能持续正常,都可以正常购买!

而乙肝大三阳、乙肝患者,或者肝功能异常的乙肝病毒携带、乙肝小三阳,可以选择的范围就小了很多。

目前有且仅有瑞泰人寿的瑞和定寿(升级版),在健康告知中没有询问到肝炎的情况,可以直接购买!

对于肝炎的朋友,瑞泰瑞和定寿(升级版)是一个不错的选择!

三:重疾险

重疾险核保相对更加严格,对于不同的乙肝形态,投保结果也会有所区别,笔者在此分类阐述!

1:乙肝病毒携带

乙肝病毒携带是最轻微的乙肝异常情况,涉及人群比较广,投保的时候主要参考:乙肝两对半检查结果、肝功能、肝脏B超、乙肝DNA检查、AFP(甲胎蛋白)的检查结果。

如果上述检查结果均在正常范围,市面上绝大多数重疾险产品都可以正常购买(如实告知)。

当然,部分极端的产品除外,比如瑞泰人寿的超级玛丽(全民版),即使是乙肝病毒携带也不允许购买。

2:乙肝小三阳

乙肝小三阳相对乙肝病毒携带稍微严格一点,但也不是完全没有机会

同样参考的指标:乙肝两对半检查结果、肝功能、肝脏B超、乙肝DNA检查、AFP(甲胎蛋白)的检查结果

若以上结果均为正常,那么绝大多数重疾险都是可以正常购买!

若肝功能异常,则相对麻烦些。

但是如果肝脏B超结果正常,乙肝DNA结果正常,e抗原从未有过阳性,没有治疗过,且肝功能的检测值均不超过正常值上限的1.5倍,也还是有产品可以正常购买的(以健康体承保)。

如果肝功能的检测值超过正常值上限的1.5倍,可以考虑提交人工核保。

笔者处理过的案例,即使是乙肝小三阳,DNA异常,肝功能异常,也还是有标准体承保的机会。

3:乙肝大三阳

不同于小三阳,乙肝大三阳的病毒复制则比较活跃。所以相对于小三阳来说,大三阳的核保会更加严格。

目前线上重疾险产品,乙肝大三阳绝大多数都是拒保的。

唯有弘康人寿的产品,乙肝大三阳肝功能正常,可以加费承保。

加费比例在37%左右!

如果肝功能异常,线上产品就都买不了了,只能考虑线下产品,提交人工核保,并做好“接受保险公司体检”甚至“拒保”的心理准备。

4:乙型肝炎

乙型肝炎患者基本上是无法购买重疾险的!

四:医疗险

医疗险是所有商业健康险中核保最严格的,自然对肝脏异常也不例外。

目前常见的几款国民百万医疗:

众安尊享e生:乙肝病毒携带者,如果未经治疗,且从无任何症状,无肝脏转氨酶升高,肝脏B超从无异常,可以除外肝脏疾病的治疗承保。

乙肝小三阳、乙肝大三阳、乙型肝炎均不接受投保!

平安e生保:乙肝病毒携带和小三阳,无任何要求,直接对乙型病毒性肝炎及其并发症和后遗症引起的治疗除外。

乙肝大三阳和乙型肝炎均不可投保!

好医保长期医疗:乙肝(含乙肝病毒携带)统一智能核保,如果“有1年内肝功能(ALT、AST)和肝脏超声(或核磁)检查,且均正常,医生未建议治疗”,则可“除外乙型肝炎、肝硬化、肝癌引起的治疗”承保。

如果满足上述条件下,“最近一次检查,表面抗原(HBsAg)为阴性”,则可正常承保。

五、年金、增额终身寿险

这两类产品属于“理财型”险种。

年金险一般对身体健康状况无特殊要求,核保非常宽松;

增额终身寿核保门槛也相对较低,如有“健康告知”询问,如实相告便是,一般对核保结论影响不大。

六、总结

综上:对于乙肝类异常。意外险/年金险无限制、寿险比较宽松、重疾险有产品可以购买,医疗险核保相对更严格但可除外责任承保。

我国“乙肝人口”众多,临床上“乙肝”也只是一个小小异常而已,保险公司制定投保门槛,也只是为以后可能承担的风险考虑。

我们根据自身检查情况,找到适合自己的保险方案搭配就行。

如果你有疑问或咨询投保,欢迎私信本人。

愿每一个人都可以买到适合自己的保险!