百年人寿一直以“高性价比”重疾险为业内所熟知,去年下半年推出了新的成人重疾险—康惠保2020。这半年来笔者接触到的客户中,对这款产品的认可度还是非常高的。

今天这篇文章就跟大家分析一下这款产品,主要分以下三个方面说明:

- 产品形态

- 产品优劣势

- 总结

一、产品形态

“百年康惠保2020“延续了“康惠保“品牌重疾险的一贯风格,重疾单次赔付,但在其他方面作了非常大的改进,总体上可分为”基本责任“和”可选责任“两部分。

请看下图:

“基础部分“加上了”特殊保障“,继续让利给消费者;

”可选部分“则提供了更多选择,满足消费者的不同需求。

二、产品优劣势

1、优势

(1)费率友好

“百年康惠保2020“在“康惠保旗舰版”基础上作了改进,加量不加价。

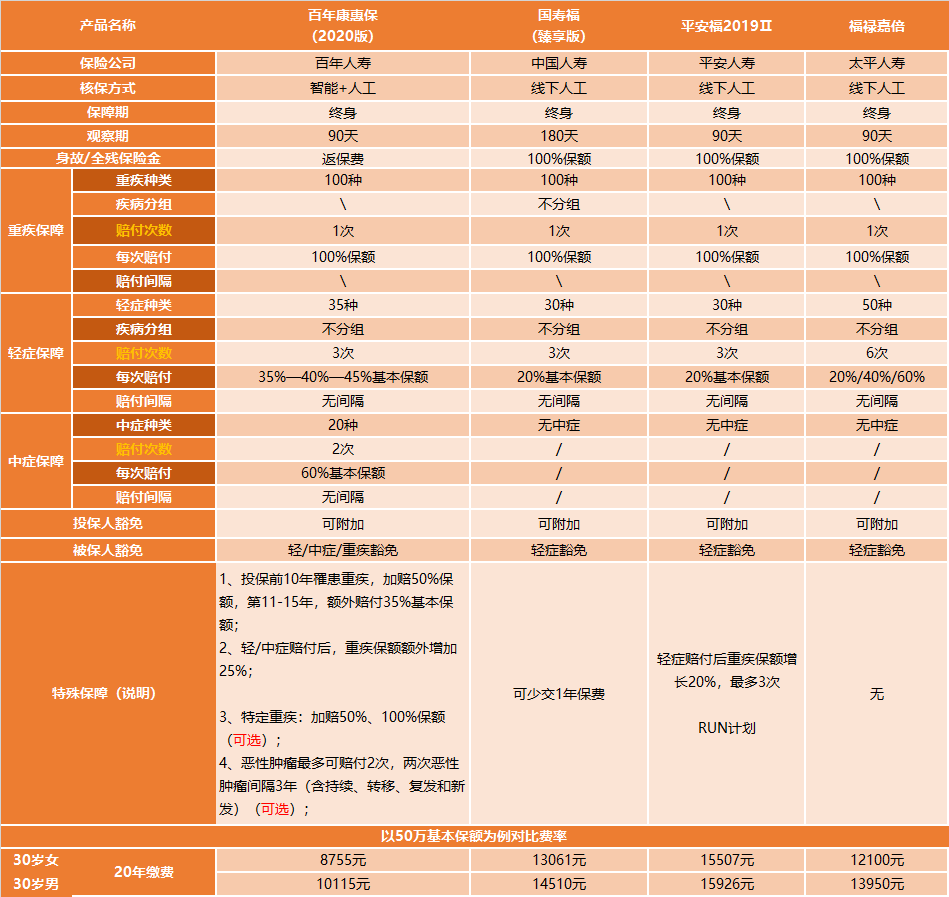

我们选择几款市面上销量比较好的线下重疾险产品做一下对比:

通过上表可以看到,无论是保险责任,还是费率,“百年康惠保2020“的优势都可以说是碾压性的。

(2)重疾保额提升

- 投保前10年,被保人罹患重疾出险,可加赔50%基本保额;

- 第11-15个保单年度,加赔35%基本保额,且无年龄限制!

在整个保险期间内,如果先罹患轻症/中症出险,赔付相应轻中症保额后,重疾保额再增加25%。

这些赠送的保额可都是实打实的。

(3)特定疾病、癌症多次赔付条款优(可选)

我们先看一下有哪些特定疾病

- 成人特疾:男13种女9种,额外赔付50%基本保额;

- 少儿特定疾病:10种,额外赔付100%基本保额。

都是高发癌症和其他出险率较高的重大疾病。

癌症二次赔付也很有诚意。

首次罹患癌症,赔付保额,间隔3年后仍处于癌症状态(含持续、新发、复发和转移),可再次赔付100%基本保额。

而市面上主流的“癌症二次赔”则大多需要间隔5年,刚好卡在了“癌症5年生存率”的线上,就没什么诚意可言了。

首次罹患非癌重疾,赔付保额,间隔180天后,罹患癌症,亦可二次赔付。

当然,这两项是可选责任,需要额外支出保费的,但总体来讲,产品诚意起码体现出来了。

二、劣势

(1)选择保至70岁,须捆绑身故责任

康惠保2020的身故责任,在保障期间为终身时是可选的,但在保障期间为定期时是必选的。

也就是说,当你想选择保障到70岁的时候,就必须捆绑身故退保费的责任,需要多付出20%的保费,这无疑是限制了消费者部分自由选择的权利。

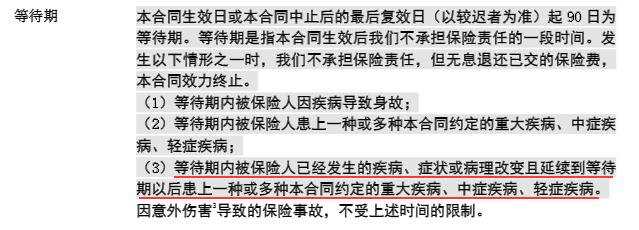

(2)等待期出险的定义苛刻

和康惠保同系列产品一样,康惠保2020等待期出险的定义很苛刻。

其他的重疾险产品,对等待期出险的定义一般是“在等待期内确诊且是初次患有重疾/中症/轻症”。

而康惠保2020,对等待期出险的定义是“在等待期内已经发生的疾病、症状或病理改变且延续到等待期后患上的重疾/中症/轻症”。

绝大多数重疾险,需要确诊了疾病才算是出险,而康惠保2020在等待期内发生了症状(未确诊疾病)、在等待期后确诊了也算是出险。

这点确实有点苛刻了,不过也不是没有应对办法。

康惠保2020的疾病等待期比较短(90天),在保单生效的90天内,如无特殊情况,不建议被保人主动参加体检。

(3)百年人寿品牌知名度不高

业内人士对百年人寿大多是认可的,但普通消费者则更倾向于老七家保险公司的产品,这也是正常现象。

而整个2019年,百年人寿大抵是流年不利。

持股11.55%的第一大股东大连万达集团,资金链紧张,业务重度收缩,多次处理资产瘦身求存。股权机构复杂,股东问题凸显,偿付率一直没做上去。

这些对百年人寿都是不利因素。

不过由银保监盯着,也不会出乱子,只是会给消费者平添一些膈应的感觉。

(4)人工核保严格

这几乎是互联网产品的“通病”。

保司在让利消费者的同时,当然也会对客户进行严格筛选,身体有些小毛病可能就不符合“投保条件”,这点在投保的时候尤其要注意。

三、总结

任何一款产品,有其闪光点,自然也会有做得不好的地方。

在我看来,百年人寿新推出的“康惠保2020”,瑕不掩瑜。

如果身体健康状况没啥问题,可以通过其“健康告知”,值得买。