笔者上篇文章《增额终身寿险的优点和缺点详解(内附产品对比分析与推荐)》中,提到过增额终身寿险与年金险的区别,篇幅原因,并没有展开来讲,这篇文章来补充一下。

1.增额终身寿险与年金险的区别;

2.规划教育金或养老金,哪个险种更合适;

3.简单总结

一、增额终身寿险与年金险的区别

1.保障内容不同

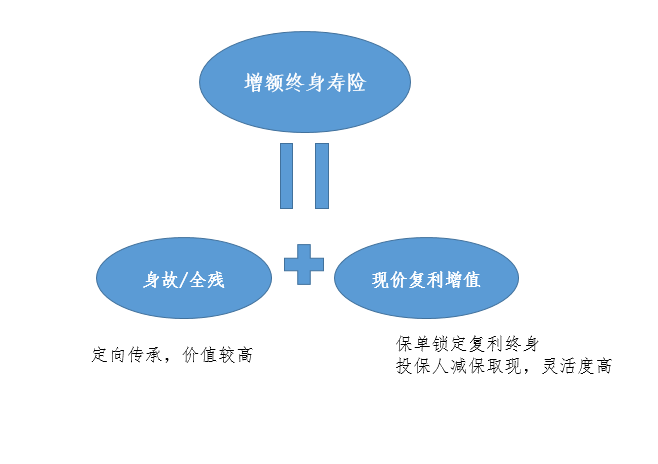

增额终身寿险归根结底也是寿险,其主要保险责任仍然是“身故/全残”,只不过其侧重点更偏向 “现金价值固定增长”,没有被动利益返还或保险金给付。

现金价值固定增值、可灵活支取,就为“资产保值升值”和“持续稳定现金流”提供了条件。

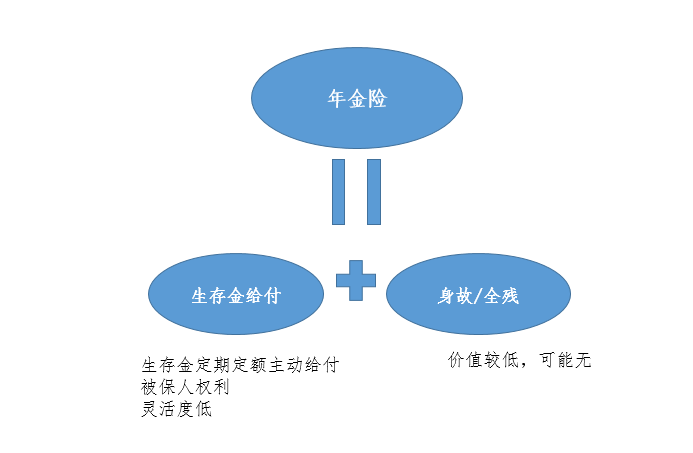

而年金保险则是以“在被保人生存期间给付生存保险金”为主要保险责任。

如果是纯年金险,保险金按照合同条款定额给付,生存金受益人被动领取;

如果加配了万能账户,投保人可申请主动领取,万能年金账户领取限制比较多,灵活性不如增额终身寿险。

2.定价基础不同

保险产品地定价因素主要有三个:预定利率、预定费用率和预定发生率。

预定利率,就是货币利息与本金的比例,通俗讲就是:保险公司拿我们交的保费去投资,承诺给到我们的总回报率。(注意:这里指的不是“保单收益率”)

预定费用率,指保险产品在作精算定价时,产品开发、销售及运营等成本占到总保费的百分比。费用率越低,保单实际收益率就会越高。

预定发生率,简单讲就是发生理赔的概率。

对寿险和年金险而言,预定发生率即死亡率,这个没有太大差别。

我们可以看到,对我们保单收益影响最大的就是“预定利率”。

2019年,银保监会停止备案预定利率4.025%的年金产品,新备案的年金险,其最高预定利率和寿险一样,都是3.5%。但目前市面上仍有一些前期通过备案的年金产品没有下架,这部分产品中的“佼佼者”,还是挺能打的。

所以,定价基础直接影响保单收益,从产品预定利率角度看,目前市面上尚存的、部分预定利率4.025%的年金险,其保单收益率会比3.5%预定利率的增额终身寿险要高,这个下文中还会提到。

3.灵活性不同

上文说过,增额终身寿险通过现金价值固定增长来实现“资产保值升值”,而现金价值是可以灵活支取的,并无限制。什么时候想取,取一部分钱出来后,保单剩余现金价值仍然以3.5%复利递增,灵活性堪比银行活期存款。

而年金险在灵活性方面则要逊色很多。

固定收益型定期年金或养老终身年金都是被动领取的,投保计划生成后,什么时候领、领多少、保单现金价值多少,不会多也不会少,时间和金额都是固定的。

万能年金因为收益不确定,一般只规定了保底利率,灵活性稍强一点,但134号文落地以后,规定了万能年金每年部分领取比例不得超过已交保险费的20%,比起增额终身寿险“随要随领”,灵活性还是打了不小折扣。

4.保单权益不同

增额终身寿险和年金险都是“理财险”,我们最关心的肯定还是保单里面的“钱”。

年金险保单的“钱”,主要分“生存金”和“现金价值”两部分,生存金是给到被保人的,现金价值才属于投保人。

增额终身寿险因为没有生存金给付,如果想提取,需要投保人主动对现金价值减保取现才能完成,投保人完全拥有保单所有权。

如果投被保人是同一个人,两者并无差别,但如果投被保人并非同一个人,投保人对增额终身寿险保单的掌控明显更强,这点映射到现实生活中,有它独特的意义。

同时,如果涉及到“财富传承”,两者意义也一样。

增额终身寿险被保人身故后是有寿险理赔金的,投保人对寿险保单有绝对控制权。生前想用多少、身后想留多少、留给谁,投保人都可以掌控,甚至可以提前给后人分配好收益比例,而寿险理赔金从法商角度,比方说以后可能会体现出来的“避债避税”功能,这些都是年金险无法做到的。

所以,整体来说,增额终身寿险比年金险更能体现投保人的意志,投保人对保单掌控性更强,更有利于维护投保人的利益。

二、明确规划教育金或养老金,哪个险种更适合;

笔者在上篇文章中给出了一个观点:

如果有明确用途,在较长的一段时间内不会动用,对资金灵活性没有要求。比如明确规划子女教育金、养老金等,考虑纯教育年金或养老年金险,可能比增额终身寿险更合适。

看到这里的朋友,应该能大致了解是什么原因了。

对,就是预定利率不同,保单的实际收益率也不同。

我们看案例先:

C女士想给刚出生的儿子定存一笔钱,计划5年交,每年交10万,一共50万,准备留给儿子以后读大学、出国留学用,如果出国没用上,那就当作给儿子娶媳妇的彩礼。

需求非常明确:强制存下一笔钱给孩子,要么作教育金用,要么作婚嫁金用。C家庭经济条件尚可,定存下的这笔钱肯定不会挪用,所以不在意灵活性,安全稳定最重要,收益还过得去就行。

我们分别选一款定期年金和一款增额终身寿险来对比一下:

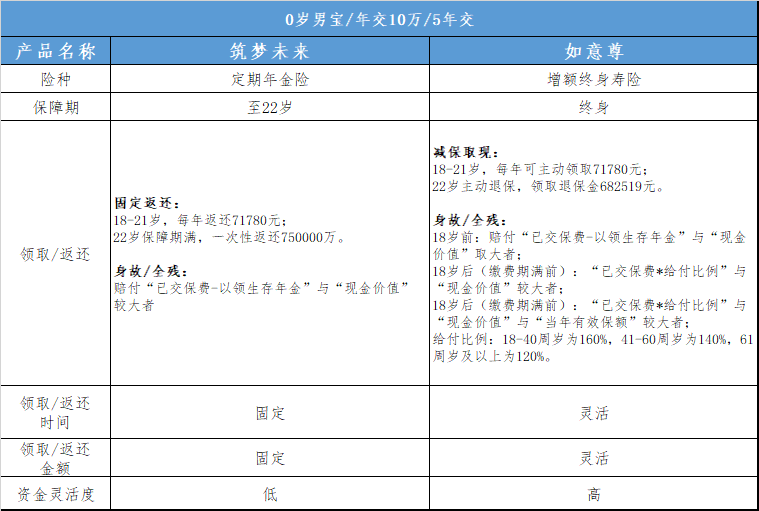

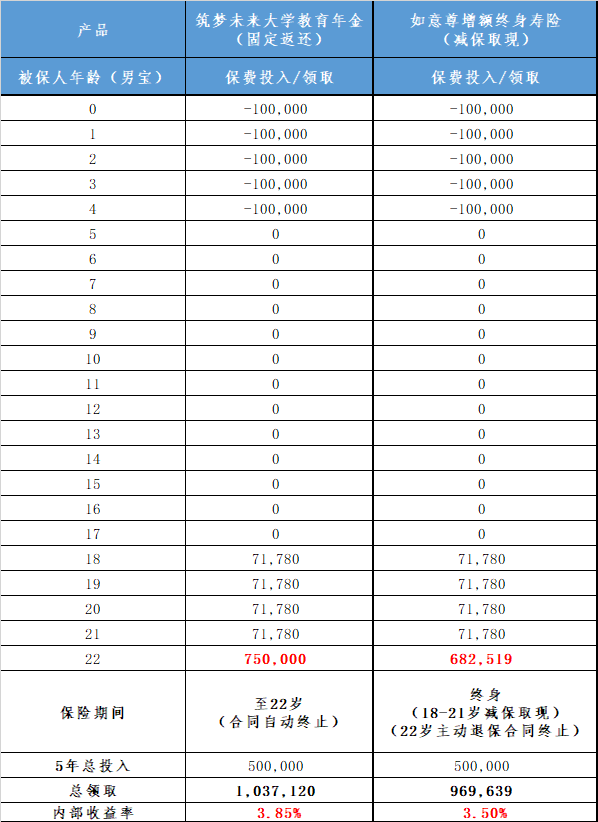

筑梦未来是定期教育年金的代表;如意尊是增额终身寿险的代表。

两款产品都是各自代表险种中的“佼佼者”,不存在“田忌赛马式”的对比。

利益演示表如下:

从上面两张图中可以看到:

“筑梦未来”是纯教育年金,保险期为“至22岁”。投保计划确定后,返还时间、返还金额都是确定的:被保人18-21岁,每年返还71780元,22岁保障期满,一次性返还750000万,非常固定,几乎没有灵活性;

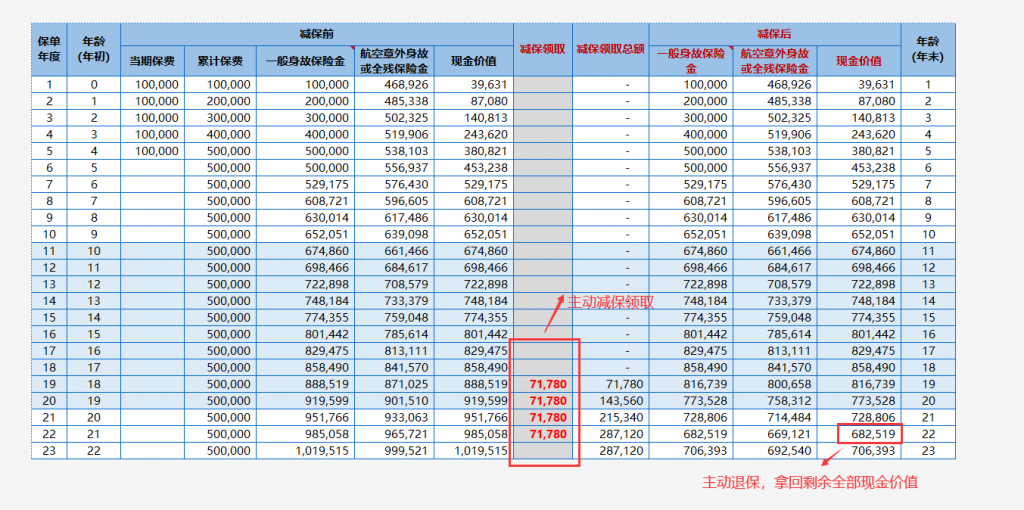

“如意尊”是增额终身寿险,保险期默认为“终身”,既然用作教育婚嫁金,为了达到与“筑梦未来”同样的领取效果,我们选择在被保人18-21岁的时候,投保人主动减保取现,每年71780元,被保人22岁时,投保人主动选择退保,领取剩余现金价值的全部,领取金额为682519元。

“筑梦未来”总返还额是1037120元,综合内部收益率约为3.85%;

“如意尊”总领取额是969639元,综合内部收益率约为3.50%。

就因为内部收益率多了0.35%,前者比后者总共多拿回了67481元。

当然,“筑梦未来”收益率更高,是以牺牲“灵活性”为代价的。

如果作教育婚嫁金的需求非常明确,更看中安全稳定较高收益,不在意资金灵活性,那么,“筑梦未来”明显比“如意尊”更合适。

注:被保人0岁,保险期对比为“至22岁”,故对比维度不考虑保险期内被保人身故/全残责任。

同理,养老金规划也一样。

C女士夫妇是自己做生意的,要孩子的时间比较晚。为了给孩子较少压力,也为了让自己和先生的老年生活更有品质,想要借助商业险来补充退休养老金,计划拿出100万预算(5年交/年交20万),以40岁的L先生为被保人,计划60岁开始领取。

同样,养老金是刚需,这笔钱要求安全稳定收益还过得去,未来一定不会被挪用。

我们还是分别选一款终身养老年金和一款增额终身寿险来对比一下:

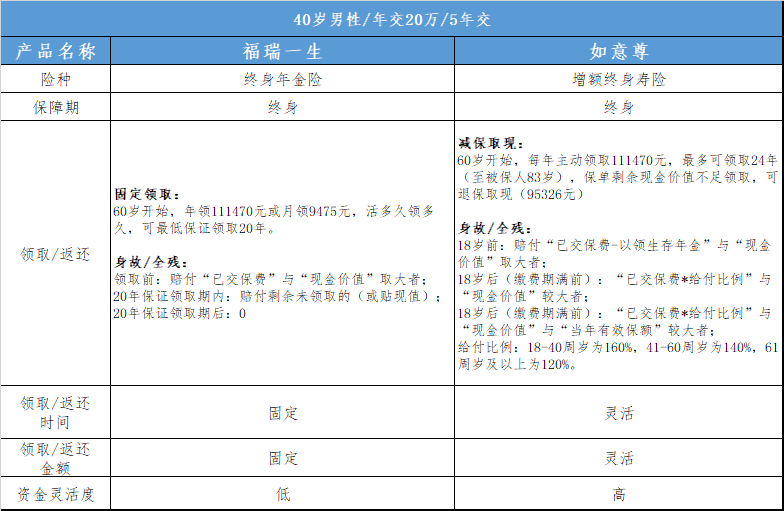

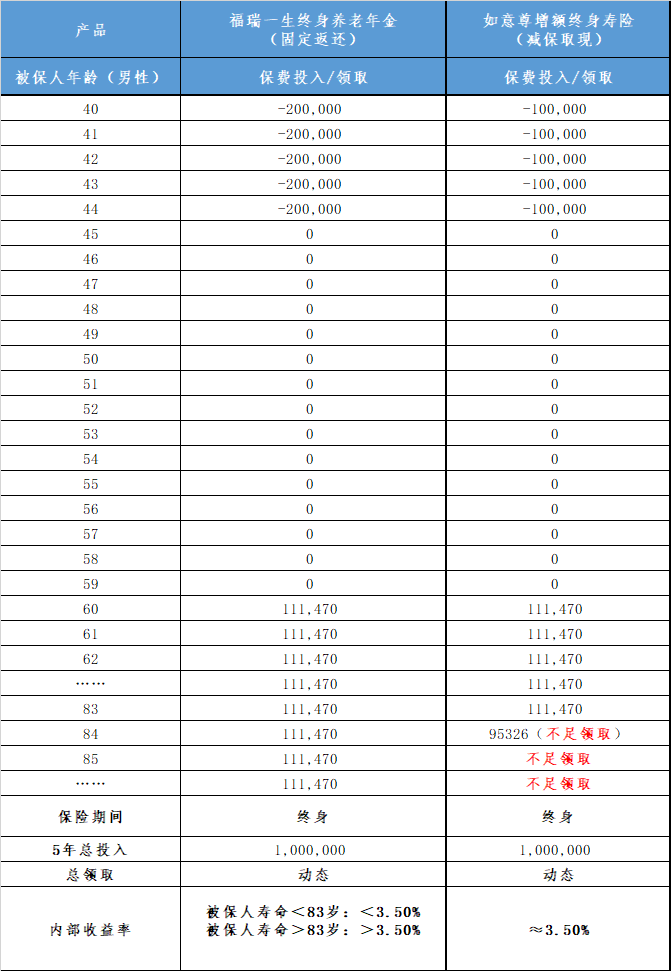

“福瑞一生”是纯养老年金保险,60岁起年领111470元/年(或月领8.5%),活多久领多久。保证领取20年,若领取期间身故,可选每年继续返还剩余未领取部分给受益人,也可一次性赔付尚未领取的养老金的贴现值。

和“筑梦未来”相似,“福瑞一生”几乎没有灵活性,领取开始保单现金价值便降为0,20年保证领取期满后,继续生存,可领取终身,但身故责任没有了。

高领取额低灵活性,只要被保人活着,便可保证源源不断地现金流,更倾向于保障被保人老年生活,而非身后继承。

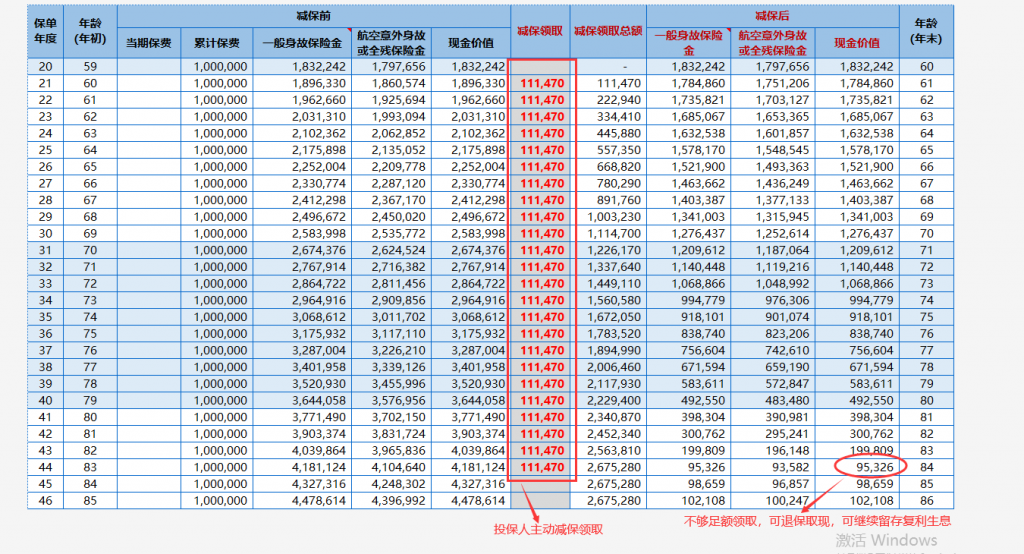

“如意尊”也可用作养老金规划,投保人从60岁开始,主动减保取现,每年领取111470元,可以达到和“福瑞一生”同样的额效果,但只能领到被保人83岁,83岁后保单现金价值只剩95326元,这笔钱接着领出来,或者继续放在账户里面复利滚存,最后当作身故金留给受益人,都行。

所以,增额终身寿险也可用作养老年金规划,但其收益却可能并不占优势。

对比“福瑞一生”和“如意尊”,如果仅仅用作养老金,选择哪款与被保人预期寿命有关,83岁是一个分水岭。

- 如果被保人没有活过83岁,“如意尊”在收益方面优势更大,更不用说其灵活性和在传承方面不可替代的功能;

- 如果被保人更高寿,“福瑞一生”明显后劲更足,能比“如意尊”带来更多更持久稳定的收益。

当然,“福瑞一生”除了能更有效地对抗长寿风险以外,其产品设计方面(低灵活性、后期无现金价值不能退保),也比高灵活性的增额终身寿更适合用作养老(你品、你细品)。

三、简单总结

养老金和教育金都是刚需,无论通过哪种方式,尽早筹划肯定是必要的。养老或教育,涉及到未来很多年的财务规划,要考虑到方方面面的因素。

有些人更适合买增额终身寿,有些人适合纯教育/养老年金,有些人擅长其它理财,也有些人觉得船到桥头自然直,得过且过未尝不可。

没有绝对对错之分,适合每个人的方式不一样而已。

以上

如果您正在考虑用商业保险来解决“教育/养老”问题,想进一步了解增额终身寿险与年金险的区别,想知道哪款产品更适合您,请私信笔者。

作者手机号/微信号:15071465710(长按复制/微信同号)