在前两篇文章中,笔者都提到过一款产品:信泰如意尊终身寿险。

今天来详细说说:信泰如意尊终身寿险怎么样?3.5%的复利可靠吗?

本文主要分为以下三个部分

- 信泰如意尊终身寿险保险责任详解(信泰如意尊终身寿险怎么样?)

- 信泰如意尊终身寿险实际收益怎么样(3.5%的复利可靠吗?)

- 信泰人寿这家“小”保险公司安不安全?

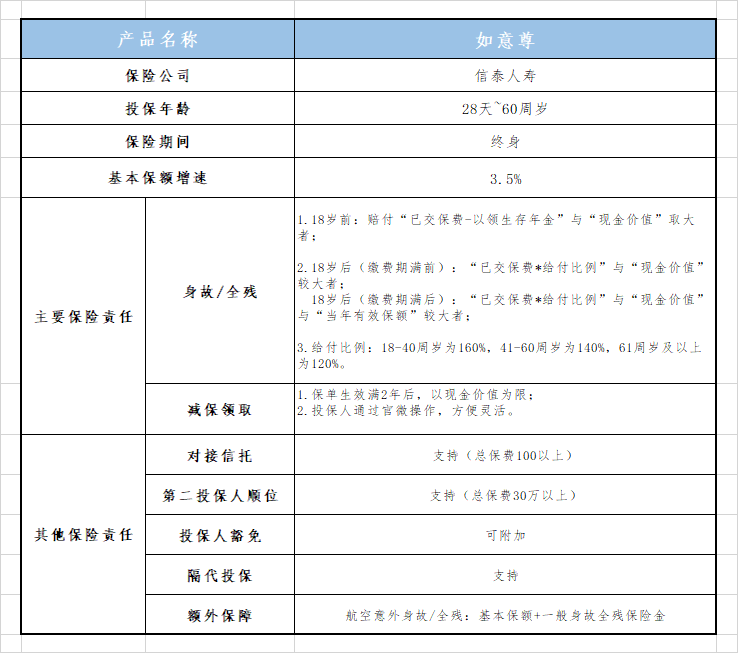

一、信泰如意尊终身寿险保险责任详解

增额终身寿险的核心保险责任很简单:

1.身故/全残保障,实现财富定向传承,前期带有一定杠杆;

2.现金价值终身复利递增,账户价值多少白纸黑字写进合同,达到财富保值、增值的目的;

投保人主动减保,可提取现金价值作他用,剩余部分仍是复利增值,真正具有 “锁定利率”的功能,操作便捷、灵活度高。

我们来看一下如意尊的保险责任简表

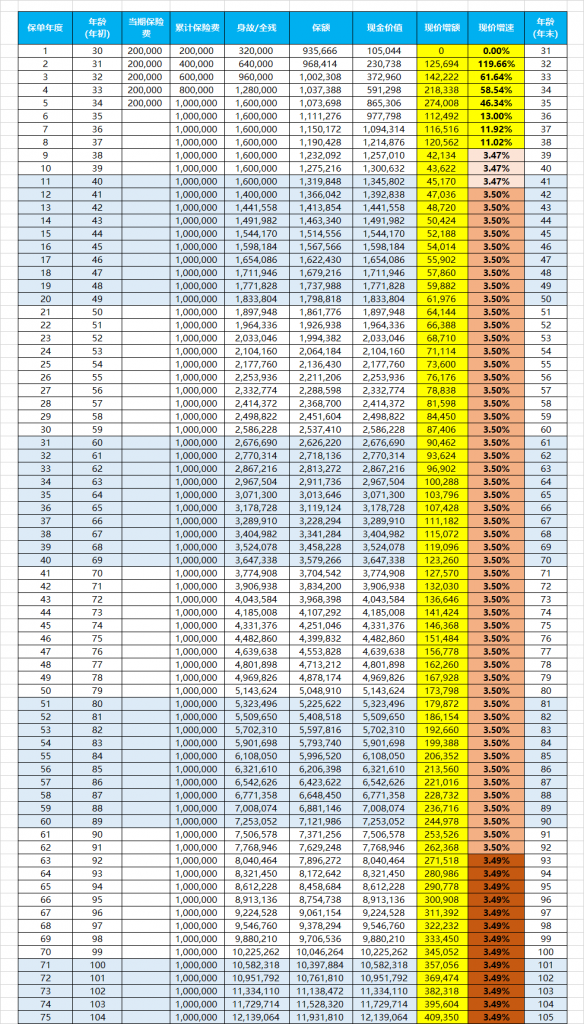

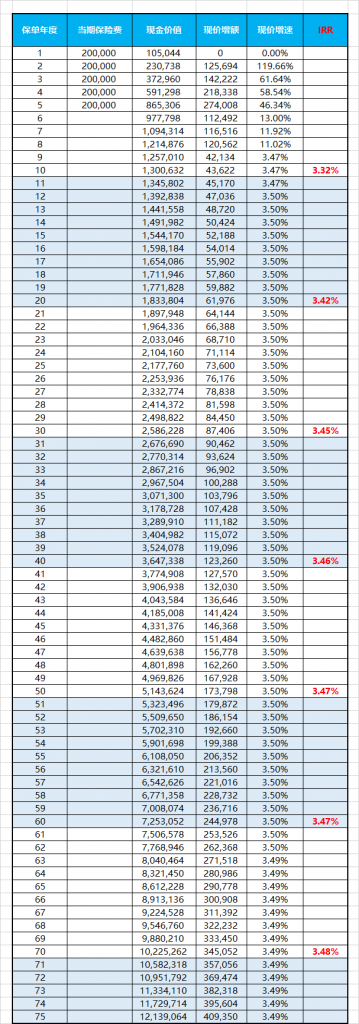

如意尊的保险责任也非常简单,我们以30岁男性被保人、年交20万、5年交为例,来看一下详细利益演示表:

从上表中我们可以看到:

身故/全残:在前13个保单年度,“身故/全残保险金”是带有一定杠杆的,一直比“累交保费”及“现金价值”高,最高160万;但从第13个保单年度末开始,“身故/全残保险金”就完全和现金价值一样了。

现金价值固定写进合同,这就是保单账户价值,可减保领取,也可退保取现。

上表中看不到的地方:

1.对接信托:总保费达到了100万,可对接中信信托,降低了信托门槛;

2.第二投保人:保费超过了30万,可设立“第二投保人”。

当投/被保人非同一人时,主投保人身故,第二投保人可顺位为主投保人,让保单存续时间更长,可获取利益更多,也避免了保单变遗产的麻烦;

3.投保人豁免:当投/被保人非同一人时,附加投保人豁免,投保人罹患重疾/轻症,或身故/全残,豁免剩余保费视同已交,可有效防范投保人发生意外后保单不能继续缴费的风险;

4.隔代投保:爷爷想给孙子投保,但他们之间并没有直接保险利益关系,支持隔代投保,这个问题就迎刃而解了;

5.航空意外身故/全残:一般身故/全残保险金+有效保额。

通过上述分析我们可以看到,信泰如意尊终身寿险的保险责任是非常简单纯粹的,从投保方案生成、保单生效开始,它能带给我们的利益,全部明明白白地写进合同,没有万能险的不确定性,也没有分红险的模棱两可,更不像投连险那样还需要担风险。

无风险、稳定且确定。

我们举个例子:

到第30个保单年度末、被保人60周岁的时候,保单现金价值为2,586,228元,不会多也不会少。

- 如果投保人要领取一部分钱出来用,可随意支取,剩余的钱仍在账户里面复利滚存;

- 如果投保人主动退保或被保人身故/全残,赔付现金价值一共也是2,586,228元;

- 如果被保人因航空意外身故/全残,赔付金额为“现金价值+保额”,一共是5123638元。

生前领取、身后传承,一张保单就可以兼顾。

二、信泰如意尊终身寿险3.5%的复利可靠吗?

上文我们剖析了如意尊的保险责任,这部分来看看我们最关系的一个指标:收益率。

除了灵活领取外,3.5%的复利也一直是如意尊的主要卖点,但如意尊3.5%的复利可靠吗?

要想搞清楚这一点,我们首先要知道这个3.5%到底是什么?

我们很多人应该看到过这句话:

也一定有人知道3.5%的预定利率。

这两个“3.5%”是我们保单的收益率吗?并不是。

1.保额增速3.5%

这是明确写进合同的,市面上还有保额增速为3.7%、3.8%的终身寿险。

很多朋友会误以为这就是实际收益率,甚至有部分保险从业者也会拿这个作宣传,但实际上是不对的。

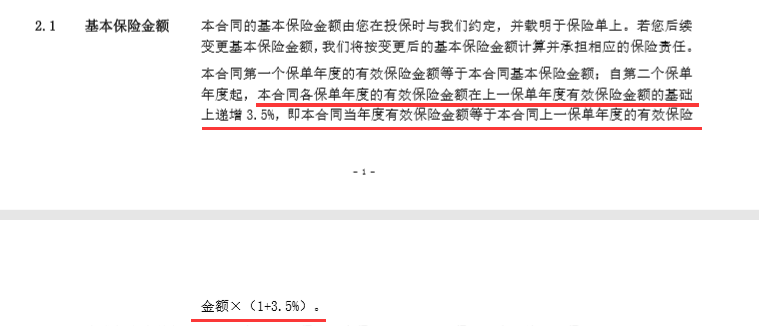

不同于普通寿险,增额终身寿险的保额,只是保险公司设计产品的一个精算指标而已,其增速高低与实际现金价值增速之间没有一毛钱关系!保额增速确实会写进合同,但无论高或低,对保单价值产生不了影响。

我们可以回过头看一下第一部分中那张表格,会发现如意尊的“保额”与“现金价值”并不相同,从第8个保单年度开始,保额一直都是低于现价的。

2.预定利率3.5%

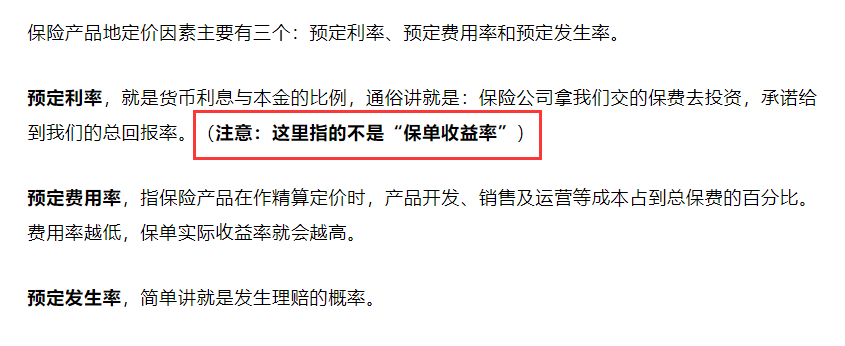

我在上篇文章中解释过,预定利率可以理解为:保险公司拿我们交的保费去投资,承诺给到我们的总回报率。

但这也并非实际收益率,因为还有“预定费用率”和“预定发生率”。

预定费用率越低,保单实际收益率就越高;

而寿险的预定发生率即为死亡率,各家保司参考的都是同一张表,即《中国人寿保险业经验生命表非养老金业务表》,定价基础都是一样的。

同样预定利率为3.5%的增额终身寿险,各家保司不同产品的预定费用率不同,最后反映出来的保单实际收益率也不同。

所以,无论是预定利率,还是保额增速,这两个指标都不能直接反映出产品的实际收益率,我们在选择产品的时候,不必太看重这两个指标,需要着重关心的,只有“身故/全残赔付金额”和“现金价值”。

那么,现金价值是不是每年以3.5%的复利增长了呢?

这个不会写进合同,需要手动计算。

我们在上表中加两列数据进去看一下

加上“现价增额”和“现价增速”两列数据后,保单利益就一目了然了。

我们发现:

前8年的“现价增速”是没有规律可循的,短期退保或减保,有可能会有损失;

第9-11个保单年度,现价增速为3.47%;

第12-62个保单年度,现价增速为3.50%;

第63个保单年度开始,现价增速为3.49%。

那么在相当长的一段时间内(第12-62个保单年度共51年),我们可以说保单的年化复利是3.5%。

但是在整个保单存续期间,综合年化复利是多少呢?

这里我们需要用到一个指标:IRR(内部收益率)。

IRR公式非常复杂,我们可以简单理解成:从第一笔保费存入保单账户开始,到我们领取出来的时候,这期间很多年的综合年化复利。

我们分别取值来算一下:

从第10个保单年度到第70个保单年度,保单内部收益率分别为:

3.32%、3.42%、3.45%、3.46%、3.47%、3.48%。

我们发现,保单持有时间越长,整体收益率越高,越往后越接近3.50%,但永远不可能达到3.50%。

原因很简单:预定利率才3.50%。(网络上一些测评文章,算出3.50%以上的IRR,肯定是错误的。)

所以,如意尊(包括所有的增额终身寿险产品),其实际年化复利是在变动的,只可能接近3.50%,但不是3.50%这个确定值。

当然,现金价值是确定写进合同的,完全可靠。

三、 信泰人寿这家“小”保险公司安不安全??

这部分主要介绍保单安全性。

如果把增额终身寿险当作一款理财产品,那“理财三性”是必须要考虑的:

收益性和灵活性尚可,安全性呢?

保单要存续好几十年,信泰人寿这家“小”保险公司靠得住吗?

答案当然是肯定的。

信泰人寿成立于2007年,总部设在浙江杭州,注册资本50亿,是一家“国有背景+中资民营”性质的全国性寿险公司,2020年一季度偿付率为134.72%,风险综合评级为“B”,显然算不上是一家“大”保险公司。我们业内人士也都知道,信泰人寿的产品都很不错,但它却不是银保监会眼中的“好学生”。

但即使这样,我们的保单仍然不会出现安全问题。

我国对金融行业的监管是非常严苛的,内地保险在安全性方面的严监管,主要体现在以下几个地方:

1.有法可依

根据《保险法》,银保监对保险公司的设立、运营、重组、股东变更等等等等,事无巨细,均作了严格规范;

2.“偿二代”监管体系

偿二代,简称C-ROSS,即中国第二代偿付能力监管体系。

2012年发布,2016年以后全面实施,即我国现行的保险风险监测体系。

根据监管要求,在每季末、每年末保险公司都要向保监会递交“偿二代”报告,确保自己有能力在99.5%的概率下,无论发生什么事件都不会倒闭。

举例感受:汶川地震在风险评估里面属于50年一遇,而在“偿二代”制度要求下,每家保险公司都可以硬刚200年一遇的大灾难。

世界范围内,能与C-ROSS媲美的,只有欧盟的Solvency II(偿付能力标准II)。

中国保险的安全性全世界数一数二,偿二代居功至伟。

注:此部分建模计算,实在太专业,本人尚且看不懂,只知其然不知其所以然。

3.中国再保和保险保障基金

中国再保集团,股东是中国财政部和中央汇金公司。

《再保险业务管理规定》第15条规定:保险人应当依照《保险法》规定,确定当年总自留保险费和每一危险单位自留责任;超过的部分,应当办理再保险。

简单理解,保险公司承担不了的风险就分给他来承担。

再保的原理是通过风险对冲来降低局部风险,起到调剂市场的作用。

中国保险保障基金,由保监会、财政部和央银行共同发起设立。

我们买保险时,会有一个非常小的比例用来缴纳保险保障基金,这就相当于保险公司交的“保费”。

截止目前,保障基金的资金规模有1200亿。

只有两种情况下才会动用保障基金:

- 保险公司遇到经营问题;

- 保险公司依法破产。

自成立以来,中国保险保障基金一共出手了四次,分别是对新华、中华、安邦,最近一次是在上月中旬,同时接管4家保险公司,为期1年,接管重组滴水不漏,投被保人合法权益未受影响。

而寿险保单比其他险种安全性更高,参考《保险法》第九十二条:

此条法规直接给寿险保单定了性:人寿保险定了性:刚性兑付、安全性等同国债。

相比于其他所有“理财产品”(包括银行理财),这也是最突出的一个优点。

所以,担心寿险保单的安全性,实在是没必要。

综上:信泰如意尊终身寿险算得上是一款优秀的产品,但不见得人人都能正确理解,篇幅原因,本文难以详述。

如果您想了解更多增额终身寿险相关信息,可私信联系本文作者。

作者手机号/微信号:15071465710(长按复制/微信同号)