现在市面上4.025%预定利率的产品基本停售了,最高的3.5%了

我用最实在的,简洁的方式把年金险说一下,希望对您有所帮助:

先看张图:

从上图可以看出,一顿操作猛如虎,不如复利3.5%。这就是为什么这几年买年金险和增额终身寿的客户越来越多的原因。 利率逐年的不断下行,各种投资渠道的暴雷,基金股票的风险,房子投资的复杂和心累……..

买年金类的保险,有2种可以选择的, 一是年金险,二是增额终身寿险。我们分别来说说这两种保险吧:

一、先说年金险,年金险分为: 养老年金险, 教育年金险, 还有快返型+万能账号的年金险。

1、养老年金险,

养老型的年金险,形态比较简单,一般是现在开始缴费,然后到了60岁开始固定的领取养老金(当然也可以设定55岁,65岁领取的), 现在缴费可以趸交,五年交,十年交。根据自己的经济实力来定。 那么,怎么选择,又该交多少呢?

这个是可以根据想领取的养老金金额来做倒推的,比如我60岁后每个月想领取5000做养老金补充,那么倒推回来,根据现在的年龄和交的年限来推算每年交多少保费合适。

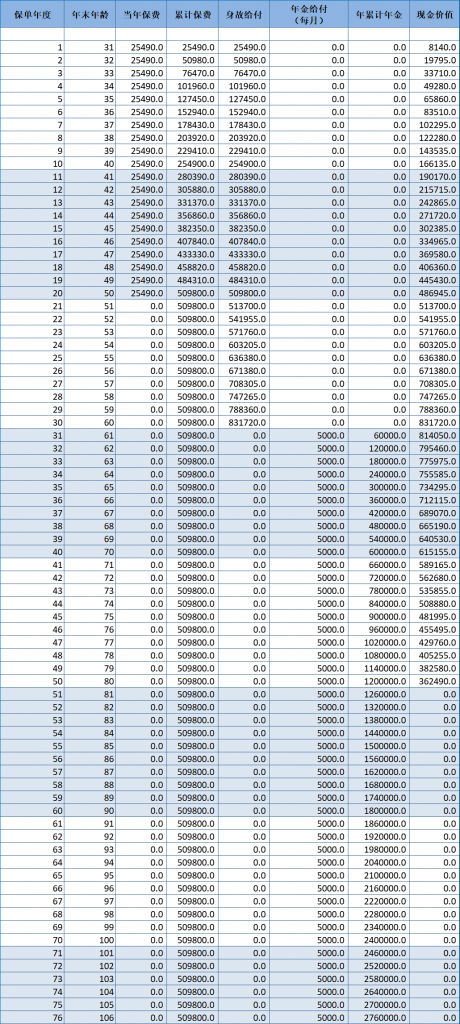

接了下我就选取一个当下收益非常不错的纯养老产品,做个演算,大家就知道了:

我们以30岁人为例,预想60岁开始领取5000每个月,如果20年交,每年缴费25490元;如果10年交,每年缴费44000元; 如果5年交,每年缴费81290元。

eg:30岁,20年交,每年缴费25490元,60岁开始领取5000每个月:

那么就会有人问了,如果我只领取了5年,人没了,怎么办? 这个产品是可以保证领取20年的,如果领取第5年人没了,剩余 15年没有领取的钱一次性给受益人。

另外,这个产品有个非常大的优势,第二年开始,每年可以加保一倍的保费,而且可以按原投保时的年龄计算。 有需要投保或者问题,可以随时私信我,我会知无不言言无不尽的,谢谢。

如有咨询需求,请添加作者沟通。电话/微信 13264702186(长按复制)

2、教育年金险,

教育金就更简单了,教育金是短期的,一般是孩子小的时候,12岁内投保,大学(18-22岁)开始

领取,也有些产品可以支持最大投保支持15岁,也可以从高中开始领取。

根据每个人的需要来选择适合自己的产品。

这个产品也是根据到时候给孩子多少教育金来往前推需要交多少保费,交多少年。

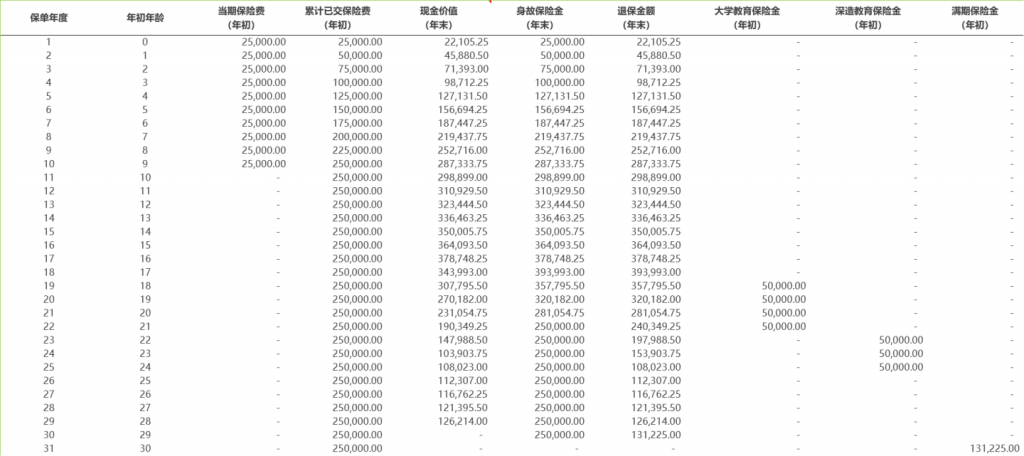

举例,0岁的孩子,在18-22岁的时候想给孩子每年领取5万做教育金,如果是10年交,每年交保费2.5万元,如果是5年交,每年交保费5万元,如果是趸交,需要一次性交入25万。

eg:0岁宝宝,10年交,每年缴费25000元,18岁-24岁开始领取50000每年,30岁一次性领取13万多:

教育金的优势是可以附加投保人重疾豁免,这样万一父母有重疾后面的保费不需要交了,未来宝宝的教育金可以刚性兑付。 当然,教育金也是越早准备越轻松,需要交入的就越少,增值的年数长,收益也就越高。 有需要投保或者问题,可以随时私信我,我会知无不言言无不尽的,谢谢。

如有咨询需求,请添加作者沟通。电话/微信 13264702186(长按复制)

3、还有快返型+万能账号的年金险。

这类产品就是最近炒的很热的,各家保险公司都在做开门红的产品。说到这类产品,还有个笑话,如下图:

写这个图片内容的人不怕被清号,真是胆子大,也不怕保监会查!!!

为什么这么说?接下来我们仔细分析一下快返型年金和万能年金:

一般快返的年金主险,收益是非常低的,IRR在2%左右,

然后万能年金的当下结算利率在4.5%左右,然后保底利率一般是2.5%左右,某安最低是1.75%

然后,销售的时候,说15.3%。简直就是在侮辱客户的智商。

卖产品的时候,业务员都是让客户把所有的钱全部买快返年金,所以当下万能年金的4.5%左右的结算利率对客户来说没有一点意义。

对客户来说,利益最大化的方法,是以最少的钱,交进快返年金,然后把其他所有的钱全部趸交进万能账号,马上就享受万能账号的4.5%收益。

但是为什么业务员不肯怎么做?

因为对于业务人员来说,快返型年金是有业务提成,而万能年金险的追加是无任何收益的。

所有,宣传的时候说的万能年金的结算利率,而真正的没有几个客户能享受那个利率,后面就会觉得保险骗人,开门红之后,出现各种退保的现象。

卖保险,应该是实事求是,认认真真,踏踏实实的把事做好,把所有的点都清晰的告诉客户,帮助客户达到利益最大化。所以我选择从事了相对中立客观的保险经纪人。

有需要投保或者问题,可以随时私信我,我会知无不言言无不尽的,谢谢。

如有咨询需求,请添加作者沟通。电话/微信 13264702186(长按复制)

二、然后再来说说增额终身寿吧:

这是一个相对年金险来说比较灵活的产品。 形态跟年交类似,都是偏理财类的。

然后增额终身寿不像年金险那样,限制在固定的年金领取固定的金额。

而是,每年领取多少次,每次领取多少钱,领取由投保人自己定

现在的增额终身寿基本都是3.5%左右的复利增值终身。

产品还是很多的,有些是回现价的速度很快,有些是后期增长快。这个根据每个人不同的情况来做选择。

说说增额终身寿的特点吧:

首先,增额终身寿险可以锁定终身固定利率;

而传统储蓄最多只能提供固定三年或者五年的储蓄利率。目前不管是余额宝还是各种货币基金,还是银行的大额存单利率,都在不断下滑,增额终身寿险可以保持终身确定性利率的特点,可以更好满足大家需求。

比如说:李先生手头上有一笔50万的闲散资金,如果李先生把这笔钱存为大额存单,那么大额存单只能提供三年或者五年的固定利率;三年或者五年之后,必须按照当时的利率重新开始计息。

如果李先生把这50万投保到增额寿险,那么在保险合同中会注明每年的保单现金价值,一直到105岁;相当于李先生锁定未来终身的收益率。

其次,增额寿险还具有更好的灵活性;

增额终身寿险可以像传统储蓄一样部分领取(减保)、全部领取(退保)、增加储蓄金额(加保),而且还具备银行储蓄没有的保单贷款功能,更加方便和灵活。

还是以上面案例为例,如果李先生在投保第三年需要20万资金周转,预期使用期是半年;这种情况下李先生可以直接从增额寿险账户中减保20万,但是减保之后会出现一个问题:资金使用完毕之后,20万无法重新回到保险账户;

所以这种情况下,李先生可以采取保单贷款的方式,贷出20万,用完还本再支付一笔很小的利息(贷款利率5.5%左右),就可以继续保持账户的完整,锁定未来长期利率。

第三、增额终身寿险有更强的资产专属性和可传承性;

增额终身寿险中有投保人、被保人和受益人三个完全不同的法律主体,通过设计三者之间的关系可以,可以实现资产的转移和传承;在某些前提条件下,增额终身寿险也可以实现部分避债、规避家庭共同资产分割等功能。

接下来举个例子:

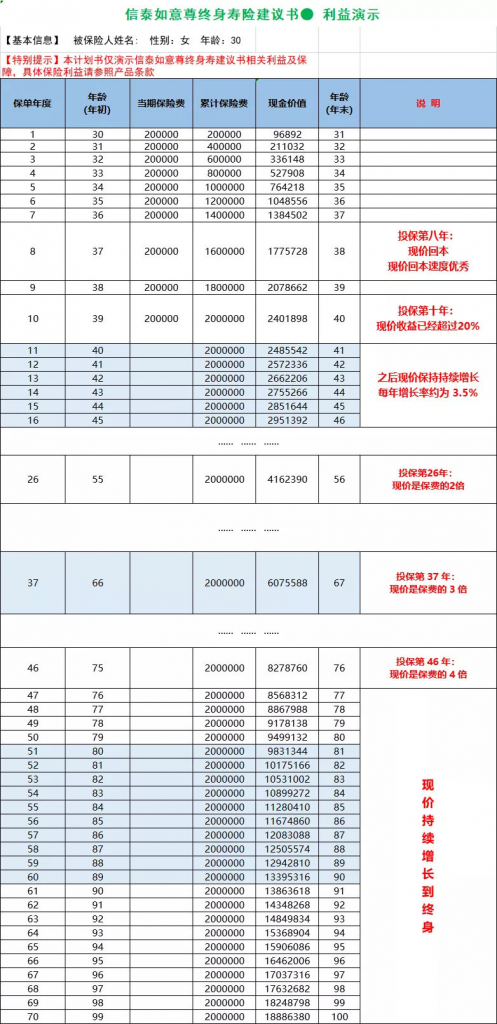

30岁,女性,20万,10年交,总计保费200万。收益情况看下图的现价表和说明表两栏:

从上面的计划书中,我们可以看到,增额终身寿险每年的现价情况和收益情况都是确定性的会写进合同。另外可以观察到这个产品的现价回本时间和现价增值速度情况。另外,我们也可以在合同条款中,还有投保规则等各种文件中,找到这个产品的减保与保单贷款情况。

如果还有其他不明白或者要了解的问题,欢迎关注我,留言,或者直接私信我。谢谢