自重疾多次赔付产品开发后,在面对客户咨询时,都会被问到:是不是如果不幸得了甲状腺癌,赔付后,那以后又得了胃癌还能赔付?

我都会遗憾的回复:重疾多次赔付,是不同种重疾会有多次赔付的概率,但同一种重疾只能赔付一次,所有的癌症统称为恶性肿瘤,赔付一次后,这种重疾的责任就终止了。

在我映像中,最开始引入癌症多次赔付的产品是平安的平安福,可附加恶性肿瘤。只是条款实在太忽悠,价格又贵,平安代理人在给客户做产品计划时都会自动省掉。但自从信泰的百万无忧问世后,才算真正算开创了重疾多次赔付+癌症多次赔付的先河。进入2019年后,信泰百万无忧不再是癌症多次赔付的孤独前行者。

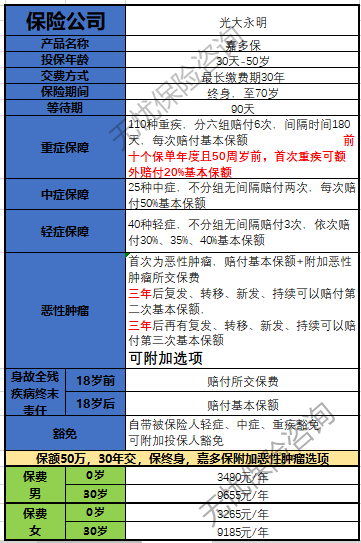

今天主讲产品:光大永明嘉多保

先拉一张图,我们来看看这款产品的形态:多次重疾+多次癌症+多次中症+多次轻症

从简介上了解,是一款非常不错的产品,价格也是十分有竞争力的,具体内容到底怎么样?我们一项一项来拆解

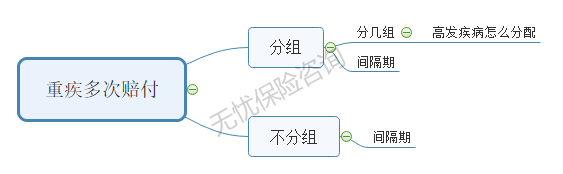

重疾多次赔付

重疾种类110种,数量不少,但重疾的保障内容好坏并不是看种类多少来定,毕竟在中国保险行业协会与中国医师协会共同努力下制定了{重大疾病保险的疾病定义使用规范},重疾险必须包涵高发的25种,且理赔标准都是一致,而这25种重疾的发病率已经达到了95%。所以种类多少不是重点,重点如下图看重疾分不分组,分组合不合理以及间隔的时间要求:

什么是分组:如110种重疾,将它分为6组,如平均分的话每组20种左右,那如果其中有一组中有一种重疾赔付了,则这一组所有的重疾责任都结束;那不分组的话,就只有这一种疾病责任结束,其余重疾还是在保障责任内的。

间隔期:两种重疾确诊的时间间隔

嘉多保重疾110种分6组赔付6次,属重疾分组的产品,间隔期是180天(目前最短的时间)

同时从下图25种重疾分布来看,恶性肿瘤单独分1组,这一点是很有诚意的,首先发病率来说是所有重疾里最高的,同时与重大器官移植分布在不同的组,对癌症患者来说也增大了重疾二次赔付的概率。(如白血病患者后续需要移植骨髓)

其余5种高发重疾分布在3组,双目失明,双耳失聪与严重3度烧伤分在不同的组内,这几点来看重疾的分布也还算合理

同时前10年保单年度,且被保险50岁前,首次重疾是可以额外赔付20%的保额

这个对于年龄35岁到45岁的客户来说是一个不小的实惠,毕竟这个年龄的保费已经有点小贵,只是年龄被限定在50岁前对40岁以上的客户来说还是有点小遗憾

但整体的重疾保障责任这一项,在分组赔付的重疾里绝对是能排在第1梯队的

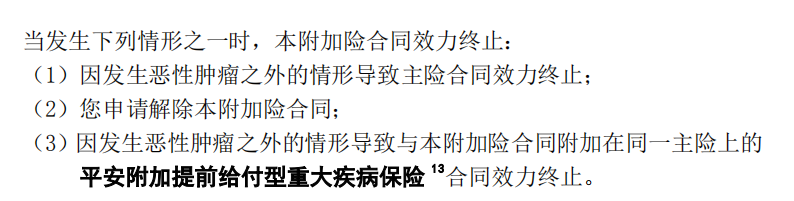

附加癌症多次赔付

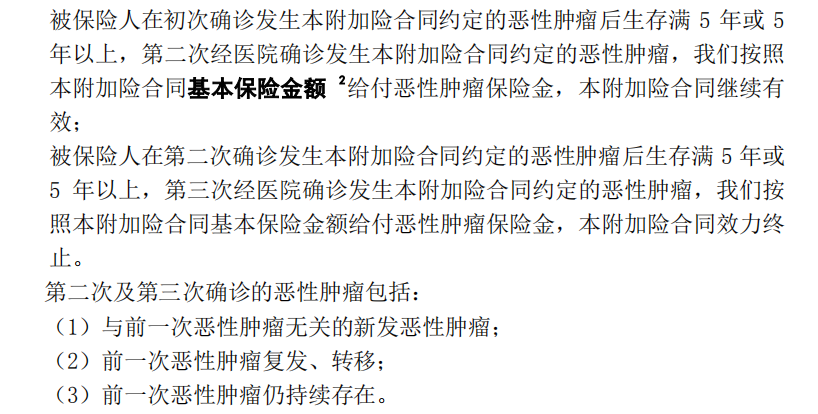

癌症多次赔付是一个可附加选项,保障内容见(图一),间隔时间3年是最短的,涵盖癌症新发,复发,转移及持续,保障范围是最广的。

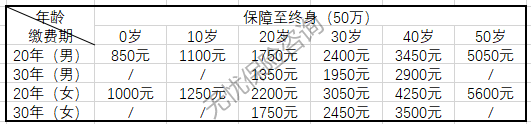

下图截取了部分附加恶性肿瘤多次赔付的费率,

单看嘉多保的费率及责任可能对保险接触不多的朋友会没有感觉,那我们来看下平安的附加恶性肿瘤多次赔付的责任与费率:

保障内容简介:

从保费来看基本是贵了1倍,保障涵盖的范围是一样,都是保新发,复发,转移,持续,但间隔的时间,平安的是需要5年。另外平安的如果首次重疾非恶性肿瘤,赔付完后,这个附加险责任也是同时终止的

看完后只能说没有对比就没有伤害。

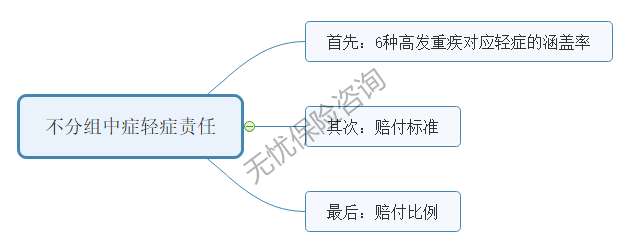

中症和轻症赔付责任

我们说过25种高发重疾,是有统一标准的,但中症和轻症保障责任及赔付标准是允许保险公司自定义的。那我们怎样来评定产品中症和轻症责任?看下图

那我们看嘉多保表现怎么样?

6种高发重疾对应的轻症全部涵盖,这一点表现不错

赔付标准,6种高发轻症的理赔条款来分析,算是中规中矩,值得一提的是,将高发的轻微脑中疯从轻症责任提到了中症里,但赔付标准并没有改动。

赔付比例,轻症一依次30%,35%,40%,中症50%这个应该也是中上等的表现

要说有一点瑕疵,就是轻症条款里,有几种相关联的轻症,赔付其中一种,其余几种责任同时终止:

不典型的急性心肌梗塞、微创冠状动脉搭桥手术、微创冠状动脉介入手术(非开胸手术)

脑垂体瘤、脑囊肿与微创颅脑手术

轻度视力受损、单眼失明、角膜移植

轻度听力受损、单耳失聪、人工耳蜗植入术

但在多次轻症赔付不分组的产品里,对于第一及第二条,很多产品里都有这个限制

公司背景

光大永明人寿股东分别为:中国光大(集团)总公司、加拿大永明人寿保险公司、鞍山钢铁集团公司与中国兵器工业集团公司四家公司共同持股。

中国光大集团是中央管理的国有重要骨干企业,创办于1983年5月,现已发展成为以经营银行、证券、保险、资产管理等业务为主的特大型企业集团。

加拿大永明金融创建于1865年,是全球最大的金融服务公司之一 中国兵器工业集团公司是在原中国兵器总公司的基础上改组设立的。

嘉多保值不值得购买?

通过上面的分析我们来总结一下:

优势

重疾分组多次赔付,恶性肿瘤单独分组,高发疾病分组较为分散

首次重疾前10年,且50岁前,可以额外赔付20%的基本保额

附加恶性肿瘤额外保障性价比较高

轻症中症赔付比例较高,高发疾病涵盖齐全 同等形态价格较低 豁免保障全面

轻症中症赔付比例较高,高发疾病涵盖齐全

同等形态价格较低

豁免保障全面

缺点:

轻症疾病里有几种关联病种只赔付其中一种

整个产品优势是十分明显的,当然缺点还是存在,究竟值不值的购买,其实还是要消费者自己来评论。每一款产品在设计时都会有自己的侧重点,很难做到十全十美,分析到最后,其实就是来做选择题,首先要了解市场上同类产品,才能分析某单一产品的优缺点,再来根据自己的需求,最后选择最适合的产品。