随着生活水平的提升,为了给孩子未来更多的选择,赴美生子成为不少准父母的选择。谈到赴美生子的准备事项,给准妈妈们购买保险就成为一个必讨论的话题,因为它可能影响到签证、海关、和生育开支。这篇文章,我们将说说赴美生子如何选购到合适的保险。

赴美生子保险是什么?

赴美生子保险是人们针对购买目的提出的叫法,它实际上是包含海外孕产相关责任的医疗险种。由于普通的医疗险,一般是除外生育相关责任的,目前市场上适用赴美生子的保险,有专项孕产责任和包含孕产责任的医疗险,其代表分别为两大类:孕中险和高端医疗险。

美国的社会福利高度依赖保险,这是催生赴美生子购买保险的原因之一。虽然赴美的家庭一般现金预算充足,但实际在签证时,签证官几乎都会问到是否有保险。美国政策不反对我们赴美境内生孩子,但是担心生育意外占用当地的社会资源。所以如果你打算“诚实签”,备一份包含孕产责任的保险,对通过签证来讲很有必要。

其次,即便现在医学技术发达,生孩子仍然是一件高风险的事。一旦发生分娩意外,孕产责任保险可以承担相关的孕产并发症和新生婴儿医疗开支,例如早产、大出血,手术和NICU的医疗费用。对于赴美家庭来讲,如果没有保险,一旦发生意外,可能难以承担海外天价医疗费用,好事变坏事。所以,不管是从签证还是自身保障来讲,备一份保险都非常有必要。

孕中险和高端医疗,主要的区别在于投保时间和保险责任。从适用人群来讲,一般孕中险适合已经怀孕的准妈妈投保(仅一款计划备孕期可投),作为专项责任产品,只保与生育相关的孕娠并发症及新生儿疾病等,不报销生育费用。这篇文章,我们主要讨论的就是孕中险。

而高端医疗一般要求怀孕前投保,有12个月的孕产责任等待期,但是保险责任非常全面,涵盖所有医疗开支,生育责任只是其中的一部分,而且可以报销生育与新生儿保健费用。当然在费用上,高端医疗一般也更贵,适合预算充足的家庭。

适合赴美生子的孕中险有哪些?

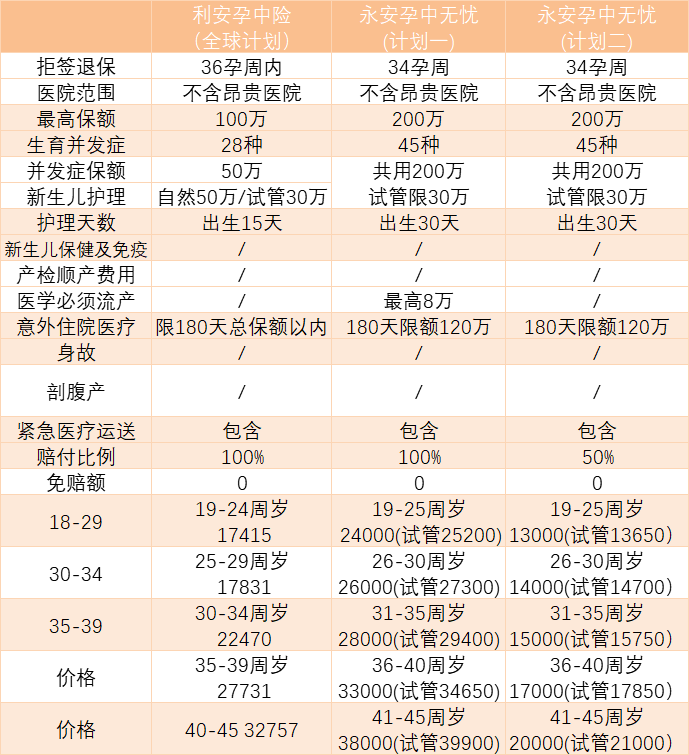

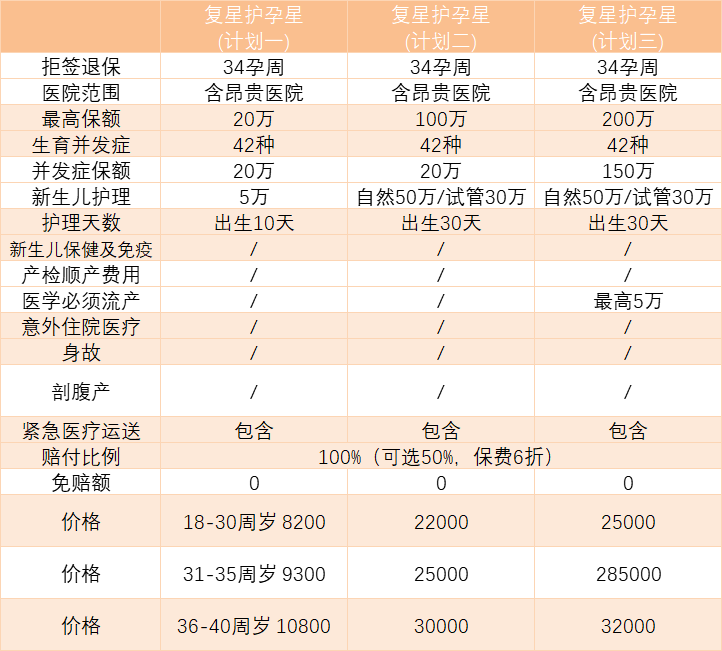

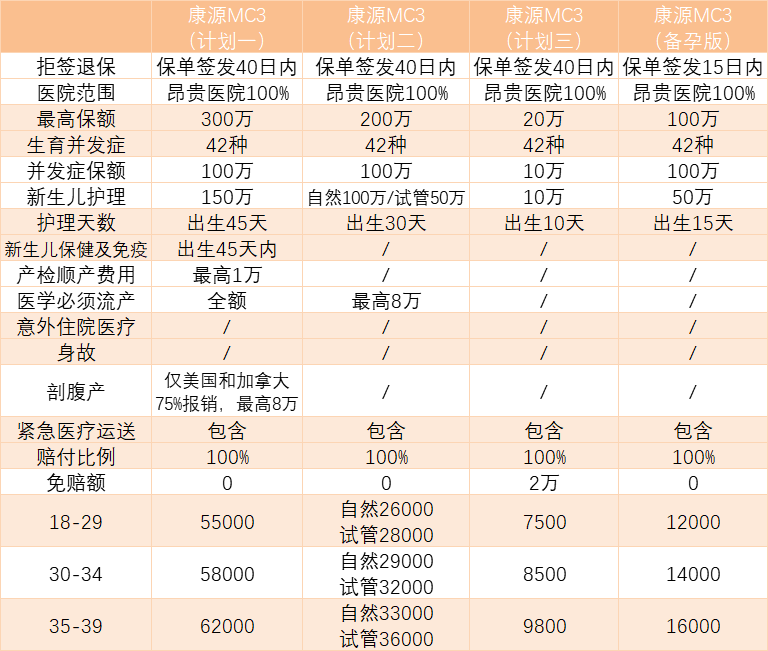

说回到孕中险,目前市面上支持赴海外生产的孕中险有5款,分别是:新源MC3计划(包含备孕版),利安孕中险全球计划,永安孕中无忧,复兴联合护孕星,和众安瑞孕全球计划。其中每款产品对应有2-3个计划供选择,在保障内容上各有侧重,费用差别也较大,全球版计划从8千多到6万都有。

为迎合赴美生子等签证的需求,保险公司针对被拒签、或被遣返的情况,提供全额退保的服务。只要提供拒签或遣返证明,在一定的孕周或投保期限内,就可以全额退费,对于的明确的赴海外生育的用户,比较实用。

孕中险的保障责任虽然相对简单,但涉及到的内容也并不少。这5款产品,共涉及15个不同的投保计划,支持赴美生产的共有13个计划。我们根据其保障内容的不同唯独,分为了4个方面做对比。

- 不含昂贵医院、涵盖意外医疗

利安孕中险及永安孕中无忧,不涵盖全球范围的昂贵医院费用,用户选择时需要留意。但是这两类产品也有个优势,可以报销意外导致的住院费用,其他产品做不到。利安没有设置意外医疗限额,永安孕中无忧设置单项最高120万,两款产品均报销年度180天的意外住院,看下3个计划的对比:

- 报销比例受区域限制、试管及双胎加费最低

复星护孕星是唯一一款不同区域,报销比例不同的产品,在美国境内非加州地区,报销费用的80%,加州地区及美国以外范围,100%报销,准备前往加州的用户需要留意。同时护孕星是针对试管单胎加费比例最低的产品(10%-30%),自然双胎加费最低(40%)的产品。

复星护孕星共有3个计划,同时,三个计划均设置了50%赔付比例的选项,保费整体打6折。计划二和计划三还可以选择10万免赔额,费率整体打5折,50%赔付和10万免赔只能选其一:

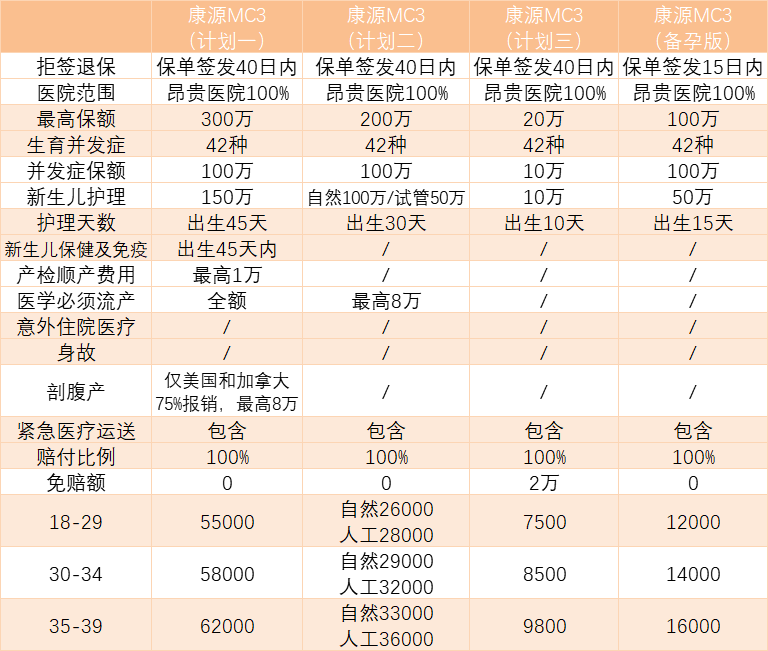

- 备孕期可投、报销产检及生育费用

康源MC3的备孕版计划,是唯一可以接受孕前投保的产品,备孕计划最长保障期不超过12个月(孕中险一般不超过10个月);康源MC3计划一是唯一可以报销产检及正常的生育费用的计划,且报销医学必须剖腹产的计划,但相对费用也是最高的,接近高端医疗。看下三款计划的内容对比:

- 包含孕妇身故赔付、不接受试管婴儿

众安瑞孕的三款计划,没有地域和医院的限制,其整体责任和费率都比较中规中矩。瑞孕是唯一一款提供孕妇保障期内身故赔付的产品,不过孕瑞并不接受试管单胎投保。三款计划身故赔付均100万保额,其他内容与另外几款产品的差异,可参见图表:

总体上来说5款孕中险的内容大体相似,结合费率来看,并没有明显的优劣势。

赴美孕中险怎么选择和投保?

如果需要选购孕中险,我认为保险责任并不占主要原因,自身的怀孕状态是否符合产品投保规则,以及购买产品的外部条件限制,比如医院、是否试管才是关键。

先说下孕中险的投保规则,除开常规医疗险的健康告知,孕中险还会有5个方面的要求,分别是产妇年龄、孕周、人工受孕、单胎多胎、剖腹产史,有的还会对孕妇及配偶的血型有要求。具体的承保实务中,都会要求提供孕妇的产检报告进行审核,我们只说部分通用的规则:

- 产妇年龄

孕妇年龄越高,生育的风险越大,所以孕中险的承保年龄一般不会超过40周岁(利安和永安接受最高到45周岁)。除开年龄越大保费越贵之外,双胎、试管单胎的怀孕年龄,限制会更严,高龄还会限制最高承保的孕周。

- 孕周

一般孕中险投保的孕周要求,最高不超过30周,目前最高接受32周+6天。如果有投保的意向,最好在28周之前投保,部分产品还会要求在7周以后。康源MC3备孕版特殊一点,可以怀孕前投保。

- 人工受孕

试管双胎及以上,目前各家公司均无法承保。且试管或人工受孕一般会比自然受孕价格贵,一般加费会50%(复星护孕星低些)。而且在投保孕周上要求更严格,太早不行太晚也不行,一般在14-28周。

- 单胎多胎

自然怀孕的多胎费用更贵,一般加费50%不等,利安的投保规则中没有明确双胎的加费比例,众安瑞孕直接不接受双胞胎及多胎承保。

- 剖腹产史

剖腹产史会影响投保资格和价格。如果上一胎是剖腹产,康源MC3的计划一不接受投保,复兴联合的护孕星对三年以内剖腹产史,加费30%,3年以上加费15%。

部分产品还会对孕妇的血型有要求,康源MC3和众安投保规则中明确不接受Rh阴性血型的用户投保。在健康方面,而如果孕妇怀孕期间已经出现孕娠并发症,如孕娠高血压、孕娠糖尿病、肾病等,购买孕中险可能会比较困难。

如果在投保规则上,都符合要求,那我们就要看非保险产品责任的一些要求了。比如说备孕期间想买的,只有康源MC3的备孕版;如果是试管怀孕的,众安瑞孕就买不了,复星的护孕星加费低,反而有优势一些;但是如果在加州生产,报销就受限制;已经定好医院的,还要看选择生产的医院在不在报销范围;这些客观条件才是选择产品的门槛,要视自身具体情况确定。

最后,切记Medi-Cal(白卡)、AIM及Blue Shield(蓝盾)不能买!

美国的生育保险与国内一样,分为自行购买的商业保险和政府提供的社会福利两类。商业保险爱买多少都可以,但社会福利千万别碰。Medi-Cal和AIM是加州政府针对本土低收入群体推出的两款社会保险,Blud-Shield、类似的还有Blue-Cross(蓝十字)都属于美国政府推出的,针对本国公民或合法居住者提供的社会医疗福利。

使用此类保险,可能会留下记录,海关对以后的入境请求,可能会直接拒绝。

孕中险投保过程也比较简单,与一般的健康险投保过程无异,只是不像普通健康险,投保只需要健康告知。孕中险投保前投保前,均需要提交相关的产检资料(备孕版按保司医疗要求核保),来进行预审核准妈妈的健康情况,提交资料稍多一些。考虑孕检资料的复杂性和沟通需求,目前孕中险都是通过线下投保,由人工审核。

需要提醒的是,如果签证要用到保险单,在身份证明栏上直接用护照号,不要用国内身份证。时效上,线下承保时间会慢一点,但资料齐全也不会花很久,一般在5个工作日内能完成。考虑到怀孕期间准妈妈的身体健康情况一般更脆弱,孕周符合还是越早投保越好。

小结

每一家打算赴美生子的家庭,都孕育着对下一代未来的期望,都希望赴美生子过程安全顺利。配置保险,既是给到妈妈和宝宝全面的保护,也是为自己的钱包上道安全锁。

文中将市面上在售的,支持赴美生子的5款孕中险,整体做了一个梳理。整体来说,孕中险在内容上差别不大,核心还是保生育并发症和新生儿疾病两方面。选择险种上,还是主要关注自身的怀孕状态及赴美要求。 最后需要提醒,由于孕中险的责任及报价受多方面影响,因此报价及其他都是有时效性的。

以上就是这次分享的全部内容, 如果你有相关投保需求,或对赴美生子孕中险感兴趣,可以添加作者沟通,电话/微信18771963034。(长按复制)