前两天一客户跟波叔说要买保险,给她做了方案,也见面进行了沟通,但始终没有定下来。波叔原以为是因为客户经济条件相对较差,一直下不了决心。有一天,她吞吞吐吐地跟我说,“张老师,我实话跟你说吧,我8月份去做过体检,体检发现了一些问题,心里一直很犹豫要不要跟你说。”

波叔赶紧让她把体检资料发了过来,梳理了一下:子宫肌瘤(4*4mm)

双侧乳腺小叶增生

体重微超标

高血压(收缩压170,舒张压105)

乍一看,全是毛病,不过以客户40岁左右的年龄来看,这种情况也很常见,波叔早已见怪不怪。大家一起猜一下,当保险公司拿到这样一份体检单时,保险公司最在意哪一项?

很多人会猜测“子宫肌瘤”,子宫里面长东西,而且是“瘤”,听着挺吓人的。如果是搁以前,波叔也会选“子宫肌瘤”。但事实上,在保险公司眼里,这4个异常指标中,最影响她正常投保的并不是子宫肌瘤,反倒是并不起眼的高血压。

高血压到底何德何能,能让保险公司畏之如虎,严阵以待。波叔今天带着大家一起来了解一下高血压。

何谓高血压

高血压是指在未使用降压药物,或在静息状态下动脉收缩压和/或舒张压增高(>=140/90mm汞柱)的病症,是一种动脉血压升高的慢性病症。具体如下表:

简单来说,收缩压在140mm汞柱,舒张压在90mm汞柱以上就可以判定为高血压。高血压按照严重程度分为一级高血压,二级高血压、三级高血压。

高血压有哪些危害

中国共有13亿人,但高血压患者竟然有3.3亿,数量极其庞大。虽然非常常见,不过你要是因此小看高血压那就大错特错了。

波叔查询了不少资料,发现高血压的危害非常之大,大到超乎我们的想象。心脑血管疾病是全球第一大死亡原因,在成人中每100个人就有25.5个患高血压,每10个死亡病例就有4个是死于心血管病,在死亡原因中占比增速甚至远超过恶性肿瘤。

一级高血压患者大多数情况下没有明显症状,但当情绪激动时会出现如头痛、头晕、面色潮红以及疲乏等症状。如果平时注意控制好血压,问题不大。

二级高血压就有点凶险了,常伴有心,脑,肾和眼底器官性改变,化验尿里含有蛋白,红细胞等。

三级高血压属于非常严重的高血压,容易出现高血压的并发症,常见的并发症有脑出血,高血压肾病,冠心病等情况。一旦血压超过180,一定要住院观察治疗,千万不要硬撑。

高血压在买保险的时候会遇到什么问题

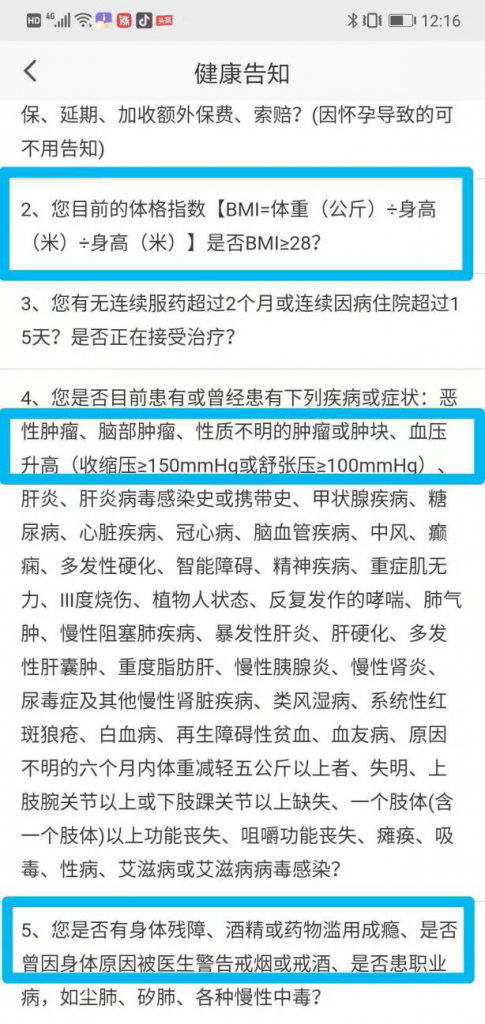

既然高血压会对人体健康产生如此重要的影响,保险公司当然不会坐视不理。事实上,保险公司对高血压的核保还是相当严的,下图是某保险公司的核保原则:

通过核保原则,我们可以得出一个大致的判断,保险公司在医疗险和重疾险的核保上是相当慎重的,原因是医疗险、重疾险与高血压息息相关。如果在投保之初,保险公司不对高血压患者进行甄别的话,那么后面高血压患者获得医疗和重疾理赔概率会远远超过普通人,这对其它健康客户是非常不公平。

并不是所有险种对高血压患者都会做出甄别,比如意外险、防癌险。

在投保意外险和防癌险方面,高血压患者和健康人群是完全一样的待遇。这是为什么呢?原因很简单,意外险、防癌险的理赔概率与高血压并没有直接关联——难道一个高血压患者比健康人群发生车祸的概率大吗?癌症也是一样,目前并没有证据表明高血压患者患癌的概率比普通群体大,所以防癌险也是一视同仁的。

高血压可以买什么保险

波叔在上面的内容里列出了某保险公司对高血压的核保规则,但它只是规定了一些条条框框,具体落实到产品上面,每个公司的尺度都不一样,有的会非常紧,有的会适度宽松,有的会将高血压核保极度宽松当作该产品的主要亮点。

我们来一项项看。

首先说医疗险,医疗险对高血压的核保要求非常严格,大多数医疗险要求客户的血压控制在150以内,尊享e生160以内,安稳e生170以内,太平医保无忧最牛180以内。

再来看看重疾险,分线上和线下。先说线上,绝大部分重疾险不允许有高血压,即使是过线(收缩压140)都不行,另外一部分重疾险要求在150以下,超过150直接通过不了健康告知。

再说说线下,高血压患者买重疾险,选线下产品是最好的选择。线下的重疾险产品大都可以人工核保,在要求客户体检,填写高血压问卷之后,一级高血压有比较大的概率按标准体承保。二级高血压则一般予以加费。当然,要是有并发症的话,那就另当别论了。

意外险,意外险与高血压没有太直接的关系。可以放心大胆地买。

防癌险,防癌险对于高血压的核保相当宽松,很多防癌险和癌症医疗保险对高血压是完全不做要求的。这对买不了重大疾病保险的人(尤其是三级高血压患者)是一个非常好的选择。

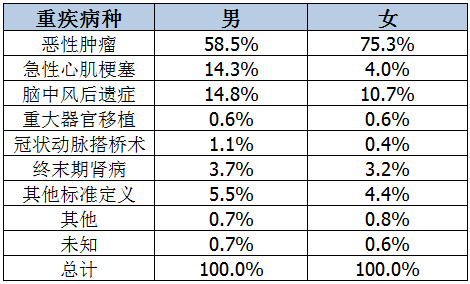

很多人对癌症有一种误解,觉得防癌险只保癌症,意义不大。这是对防癌险非常大的一个误解。我们险看一组数据:数据来源于人民日报出版社出版,中国精算师协会经验分析办公室主编的《中国人身保险业重大疾病经验发生率表(2006-2010)编制报告》第3章第2节,数据统计的范围为2006-2010年的重疾赔案共计84.9万件,赔款支出209.1亿元。具体数据如下:

癌症占了整个重大疾病理赔案例中的60%甚至还要高。(男性58.5%,女性75.3%),所以说防癌险是很好的一个保障产品,波叔建议买不了重疾险或是买重疾险性价比已经不高的客户果断选择防癌险。

尾声:

假如你患有高血压,又恰好想买保险,那么你对保险公司的健康告知一定不能视而不见,否则保险公司大概率会拒赔。根据自己的情况选择合适自己的产品才是硬道理。如果大家有兴趣,想了解更多关于高血压投保规则方面的问题,欢迎咨询我。