最近好几款定期寿险在互联网平台上线,原来热销的定期寿险产品也在忙着升级,各种评测文章也呼至而出,前来咨询,主动提起定期寿险的客户也较之前有所增加,坐在电脑前给我的感觉是定期寿险现在很火!

而实际上整体来看,定期寿险的接受度还是远远不够的,特别是线下市场,可以说大部分都不清楚定期寿险能起什么作用。

为什么这么好的产品,就没听到身边熟知的保险公司的代理人们做宣传和推荐?

- 对这种保死不保生的保险还是有抵触的,认为不吉利或者觉得我人都没了要钱有什么用。

- 拥有盘大代理人团队的保险公司,根本就不想卖这种不挣钱的产品。

所以我们这些扛着爱与责任的文艺保险经纪人就在电脑面前不遗余力的辛苦码字,希望越来越多的人能正确的认知它。

接下来我要给大家讲讲:

- 什么是定期寿险

- 谁需要买定期寿险

- 买定期寿险注意事项

- 定期寿险哪款最好

什么是定期寿险

定期寿险的责任比较简单:保障期限内被保险人身故或全残(有的产品不含全残),就赔付保额。条款内的免责情况是不赔付的

谁需要买定期寿险

定期寿险的目的是为了防止家庭经济支柱身故后,家庭失去经济依靠,从而面临严重的经济困境。身体健康无意外,就是这个家庭源源不断的收入来源,可以照顾老小,那如果万一因为意外或疾病身故,那么定寿就能赔付一笔钱来抚养老小。所以家庭的经济支柱肯定是必须配置,且需要配置足够的保额

但作为女性及孩子妈妈的我,认为即使是全职妈妈,也应该给自己配置。作为女儿的我,认为即使你是刚刚出来工作的单身男女也是有必要给自己配置定期寿险。

试想,如果自己不幸身故,需不需要给自己逐渐年迈的父母准备一点养老的钱,需不需要给自己未成年的孩子留存一笔抚养费。

当然如果说父母有足够的养老资本,子女未来的教育金也已准备充足,车贷房贷都不是问题,那定寿可以果断放弃配置。

买定期寿险注意事项

1、保额

足够的保额在面临风险时才能帮我们摆脱根本的经济困境,多少才合适?让我们来通过下面的案列了解下:

张女士家,夫妇两35岁左右,老公是家庭的主要经济来源,年收入税后50万左右,自己虽然上班基本就是够自己花,有个2岁的女儿,公婆养老全靠老公,张女士的父母养老生活方面有退休金可以满足,但没什么积蓄。无车贷,有房贷80万,平常生活花销差不多8000元/月左右,

我们先来看这个家庭的男主的保额需要涵盖哪些内容:

女儿今后的教育费用80万+100万房贷+10年生活费开支92万+40万父母养老费=310万

女主的保额需要涵盖:

父母养老费用50万+给女儿留存费用50万=100万

有的朋友可能觉的男主的保额是不是有点高了,但在我看来一点都不高,按男主的收入也就6年的补偿而已。

女主的定寿保额包涵给女儿留存的费用,可能有些朋友会觉的没必要,男主完全可以照顾好女儿,但我还是从女性的角度考虑,像男主这个年纪女主身故,再婚的可能性是非常大的,再婚自然会大概率再有一个孩子,这种情况做妈的难道不应该提前规划给自己孩子留一笔钱?

从上面的案例可以了解到,定寿的额度到底多少合适没有一个具体的标准,需要根据家庭情况和个人的观念综合考虑来确定,但主要应该包含下列几项:

子女抚养:教育费用、生活开支

家庭债务:房贷、车贷

赡养父母:养老、医疗

2、保障期

从产品设计来说,大多有10年,20年,30年,至60岁和至70岁期限来供我们选择,一般是建议选保障期限到60岁,大多这个年龄,小孩已成年,能独立生活了,这个时候自己一般也能有一定的积蓄留给父母养老,父母也可能已经离去。但也有一些情况需要延长或缩短保障期,如有的朋友40多岁了又生了二胎,60岁时有的可能孩子还没成年,保障期限可以选择到70岁。而另一种情况,就是保额算下来比较高,保到60岁可能预算有点多了,这个时候我个人是建议可以缩短保障期,但不是很建议降保额,先选10或20年,把近期的风险转移,等后期再通过加保来延长保障期。还有一种,就是前期有高负债,后期的保额可能不需要那么多,那么可以选择长短期限搭配,将短期限保额做高,长期限的保额降低。当然现在也有减额定寿可以作为选择。

3、受益人

是可以获得赔偿保险金的人。从法律角度分为法定受益人和指定受益人。

- 法定则是受益人按照法律而定,按照顺序先由被保险人父母,配偶,子女平均分配,这一轮无,则是被保险人的兄弟姐妹、祖父母、外祖父母平均分配,还有一点值得注意的是,如果被保险人生前有债务,则需要先偿还剩下的才能由法定受益人分配。

- 指定受益人则是由投保人经被保险人同意或被保险人想把赔偿金给谁就给谁,可以是一个人,也可以是多个人,还可以设定每个人的比例,一般可指定被保险人的父母,子女,配偶。

从上面看,我们肯定会选指定受益人,我们购买定期寿险肯定是谁也不愿意发生赔付,但我们在投保时指定受益人的选择和分配比例一定要慎重考虑。

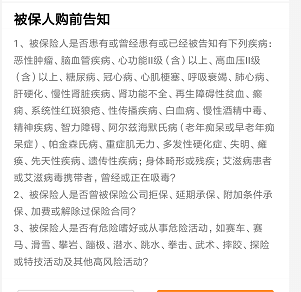

4、身体有异常怎么买

本身定期寿险的健康告知会比较宽松,但不同的产品健康告知还是会有不同,在选择产品时需要细读一下健康告知,是否符合。但现在确实有相当宽松的产品供大家选择(如下图),什么肥胖,结节,肝炎,职业这些都不是问的,当然也会有客户可能这些都没问题,但可能有一些先天疾病,如我去年的一客户,先天性单肾,怎么办?当然是先淘产品的,很幸运就帮客户淘到了不问先天性疾病的产品。如果淘不到直接投保的产品,我们还是可以帮助协助核保的。

5、身体状况特别好能不能优惠

当然,现在市场上的产品有分吸烟体和非吸烟体,有的产品还分标准版和优选版,或者是根据职业类别、身高体重、吸烟程度、收入水平、所在城市等划分几档,想要得到优+对身体健康要求非常高,同时还要求是一线城市,还有的可以免费提供体检,通过体检能得到优惠保费,但一般情况下,我是不建议体检的,因为体检有可能会查出我们原来不知道的健康问题,甚至因此无法通过健康告知。

定期寿险哪款最好

这个可能是大家非常关心的问题,但确实是没有哪款产品对所有人来说都是最好的,所谓的最好是根据自己需求选择自己认为最合适的。另外现在定期寿险产品的更新非常快,价格抄底的几款产品,以30岁男性,20年缴费,20年保障期100万的保额,年交保费均在1000元/年左右,没有太大的区别,如果没有特殊述求,个人认为网红产品华贵大麦定寿就很不错,保费便宜,健康告知宽松,等待期最短,免责条款最少。

综合看来怎样买最合适,是需要根据家庭的整体情况配置合适的保额及保障期限,这个是重点,然后再来圈定自己心仪的产品。

写在文章结尾:

定期寿险对国内大多数的家庭都是非常有意义的产品,三年前初入保险行业,进的平安,才对定寿有了初步的概念,那时平安有平安幸福A定寿,但营销团队宣传的不多,我也是自己研究产品时了解到有这款产品。三个月后转入明亚,原来早在2011年明亚保险经纪公司就推出了我国首款细分被保险人健康等级的定期寿险——“精心优选定期寿险”当时购买的主体是城市白领和保险行业内的专业人士。我相信随着大众正确的认知,会有越来越多需要定寿的人拥有它!