文章目录:

- 定期寿险的意义与功用

- 几款定期寿险产品对比

- 如何选择适合自己的定期寿险

欢迎添加作者交流,电话/微信:18771963034(长按复制)

看文章之前,我们先来聊个天吧~~~

A:寿险是一种什么保险?

B:就是人挂了以后就赔钱的保险。

A:你搞笑呢!人都不在了,赔钱又有什么用?赔给谁啊?

B:给家人,让他们能够继续好好活着。

A:那你给我说道说道,这个钱怎么个用法?

B:假如我们真的去跟上帝喝咖啡打牌去了,父母老婆孩子的生活还要不要继续?

A:那必须要的。

B:房贷车贷还有欠亲戚朋友的钱要不要还的?

A:那还是要的。不然房子车子被收走了影响后面的生活。

B:父母还要不要赡养?

A:要的。

B:孩子还要不要上学?

A:要的。

B:这些开销在未来一直会存在,会不会因为我们离开了就不需要承担了?

A:那肯定不会啊。

B:那么我们是不是要在活着的时候就要考虑这些问题?

A:是应该考虑考虑这个问题。

B:同样都是死,每个人死的价值却是不一样的。有的给家庭带来一堆负债,整个家庭就此分崩离析;有的却能带来一堆钞票继续给家庭带来爱和支持,所以我们要考虑死了之后所能带来的价值问题。

A:是的是的,你就帮我分析下吧!

B:好的,那就让我们开始吧。

通过以上小对话,再结合下面一个小场景,可以帮助我们更深入地了解寿险对于家庭的意义和价值所在。

想象一下:人到壮年,成家立业之后,上有老下有小,还有房贷、车贷或者其他债务和责任要承担。突然有一天,天降横祸,人不在了,家庭陷入一片混乱,家里的各种重担一下子都压在另外一半的身上。如果另外一半的收入很不错,那还好,但是如果收入很少……细究一下,那景象还是很可怕的!

如果这时候有一份保额可观的寿险,每年只需要花不多的钱,就能把这种风险转嫁给保险公司,在人不在的时候能够提供一大笔钱给家庭成员,那么上述场景并不可怕,家庭的各项机能还能够继续运转下去,家人的生活水平并不会受到多大的影响。

一、定期寿险的意义与功用

一般来说,寿险分为定期寿险和终身寿险。定期寿险只保障20年、30年不等或者保障到60岁、70岁等固定年龄,保障期限会在保险合同里面提前约定好,因此保费比较便宜,适合普通家庭的经济支柱,用于转移突然身故导致家庭成员生活开支没有保障的风险;终身寿险因为保障期间为终身,意思就是肯定可以获得赔付,因此保费相对较高,更适合中产&富裕家庭用于财富传承、资产隔离等。

定期寿险更适合于工薪阶层,家庭经济支柱的责任相当重大,房贷+车贷+赡养老人+抚养小孩+日常开支几乎掏空了全部的收入,而家庭收入来源比较单一,主要是工资收入,一旦人不在了,收入就会马上中断,而相应的开支却不会减少。在目前社会压力越来越大的情况下,年轻人的亚健康状况也越来越严重,健康风险还是很大的。以相对较少的保费支出来获得高额的保障,也是对家庭负责的表现,让自己在外面打拼的时候能够极大地减少后顾之忧。

再次强调一点:任何有家庭责任的成年人,都应该给自己配置一份定期寿险。

欢迎添加作者交流,电话/微信:18771963034(长按复制)

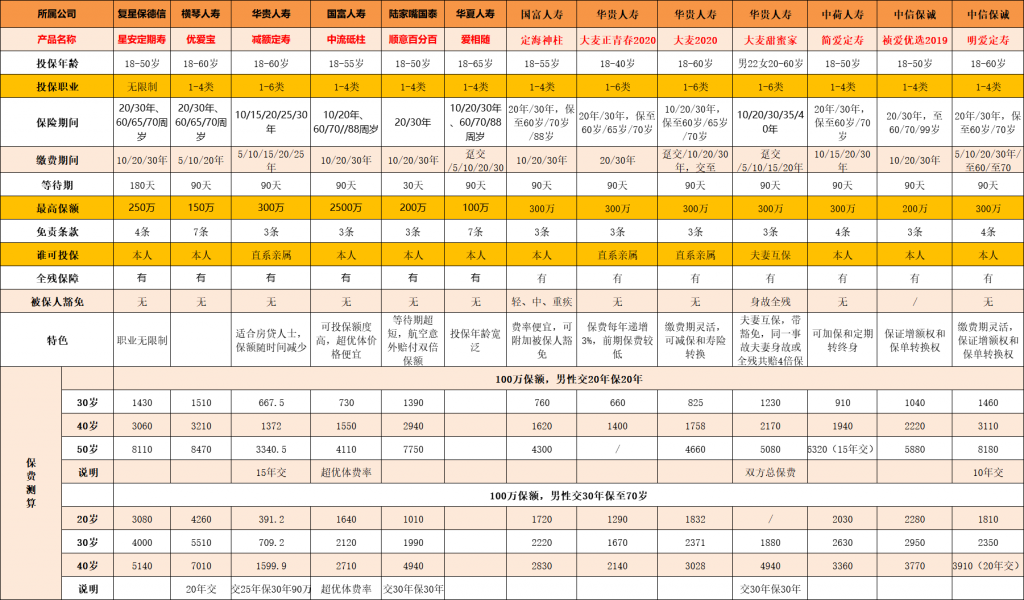

二、几款定期寿险产品对比

上面列举了一共13款定期寿险产品,主要是想让大家有一个直观的感受。定期寿险相比其他医疗险、重疾险之类的疾病类保险来说,其保障责任和健康告知等要求要少一些,我们看重的主要就是保费与保额之间的杠杆比例。但是如果我们只是通过上面的表格来简单粗暴的进行选择,同样条件下华贵人寿的大麦2020定期寿险无疑是保费最低的,那么我们是不是就直接买最便宜的就好了呢?下面我要说的内容请你一定要仔细看了。

三、如何选择适合自己的定期寿险

购买定期寿险主要从以下几个方面来考虑:

1、如何确定保障期限

首先明确,定期寿险要解决的问题就是在你作为家庭经济支柱承担家庭责任的人生阶段,万一不幸身故,原本应由你承担的责任转嫁到保险公司身上,能让家人生活得以继续下去,那么保障期限就可以依此来选择。比如房贷,一般最长要还30年;比如养育孩子,一般读完大学自己能够赚钱了,压力也会减轻很多,等等。所以简单来说,定期寿险的保障期限需要覆盖你作为经济支柱承担家庭重担的最长时限。

2、如何确定保障额度

保障额度的确定是与一个家庭所背负的债务(包括房贷、车贷、外债等)以及家庭日常必需的开支情况密切相关的。

家庭日常必需的开支:家庭成员生活费用、孩子成长费用、老人赡养费用等。这些开支,作为一家之主或者管理家庭财务的成员来说,是应该要知道的。

而定期寿险的保障额度是要能够覆盖这些开支的,覆盖五年的支出也好,十年的甚至是二十年的支出也好,每个人有自己的喜好和感受,具体保额的计算可以联系我进行私人定制。

3、如果身体情况有异常,如何选择适合自己的定期寿险

比如说比较常见的乳腺结节、甲状腺疾病、女性妇科病等,每家保险公司的健康告知调查都不是完全一样的,有的能够承保有乳腺结节病史的,有的能承保有甲状腺疾病病史的,都是需要根据每个人的具体情况来进行核保。而如果本身自己有健康告知中提到的病史但没有如实告知,后续在理赔的时候就会被保险公司拒赔。有疾病史的读者可以联系我,看看你的健康状况适合哪家保险公司来承保。

4、看看保障责任和责任免除

定期寿险的保障责任一个是身故,包括意外身故和非意外身故,另一个很重要但是容易被人忽略的保障责任是全残。全残是必须包含进来的,因为全残对一个家庭的影响比身故更严重。说个不好听的话,身故了一了百了,全残以后人还活着,但是生不如死,会拖累整个家庭,会耗费更大的人力物力财力。有的定期寿险责任里面不包括全残,只有身故责任,这些条款是一定要仔细看清楚的。

责任免除:定期寿险并不是只要身故就能赔,像吸毒、酒驾、暴乱、两年内自杀、因为犯罪被杀,等等,很多定期寿险都是不赔的。

如何选择适合自己的定期寿险,除了上面四项之外,还有一些细节方面的考量,比如自身的职业,比如能不能为其他人投保等等,因人而异,我就不一一说明了。可以私信交流。

欢迎添加作者交流,电话/微信:18771963034(长按复制)