最近经常问到:少儿平安福20版本保险怎么样,值得买吗?索性写篇文章360度拆解这款产品,看看到底值不值得买?

主要内容如下:

- 少儿平安福2020测评

- 少儿平安福2020优劣势分析

- 少儿平安福2020,值得买吗?

少儿平安福20测评

少儿平安福20重疾险到底怎么样?我们来简单的看下他的保障内容:

直接说结论:

平安福20,是平安福19的升级版本,责任不变 不再捆绑附加险,仅保费降低了2%左右,整体保障比较基础,主要保重疾、轻症、儿童特疾,跟大多数线下产品类似。

下面希保贝带你详细了解下少儿平安福20保障内容,全面分析这款产品的优缺点。

少儿平安福20亮点分析

1、高发轻症保障全面

因为重疾险前25种重疾,各家公司都是一样的。而且这25种重疾占了所有理赔数据的95%以上。对轻症呢?并没有一个专业的数据发布出来,基本上都是每个保险公司各自对轻症进行定义并决定是否承保。

所以挑选重疾险时,要留意是否包含高发轻症,都包括是最好的

先来看看少儿平安福20高发轻症的覆盖情况:

从图中所看,少儿平安福2020对高发轻症还算比较理想,都有覆盖到。而且高发轻症不典型心肌梗塞四项满足两项即可获得理赔,很多产品需要完全满足两项才能获赔,平安福20的理赔标准更加宽松

2:轻症赔付后会增加相关保额:

这项责任还是挺人性化的,毕竟轻症出险一次,就代表着身体机能出现问题,发生重疾、特疾身故的几率也会提高一些,轻症后涨保额比较实用。

只要被保人确诊轻症,每出险一次,重疾、特疾和身故保额同时上涨20%保额,最多增加3次,也就是60%保额。

少儿平安福20不足分析

1:重疾单次赔付保障稍有不足

100种重疾赔一次,保单责任终止,属于单次赔付形态的重疾险。而未来,随着医学技术的进步,很多重疾未必要命,但必然要钱。所以,多次赔付的重疾险,很有必要。

2:缺乏中症责任

中症理赔门槛比重疾要低,但赔付比例比轻症要高,是对重疾和轻症的一个补漏措施,因此,有中症可以把保障做得更全面。

而平安福20依然没有中症保障,现在主流的重疾险,重疾+中症+轻症已经是标配了

3、儿童高发疾病很一般

少儿特疾保障是大家选择少儿重疾险的时候,首要关注的地方。

少儿平安福20版本有15种少儿特疾,赔付100%保额,具体病种如下:

了解清楚疾病种类还不够,仍需了解是否有与重疾清单重复覆盖。

要知道,如果被保人确诊的重疾,同时符合重疾清单和特疾清单,可以获得两份赔付。

那么,少儿平安福2020覆盖情况如何?我们拿了复星妈咪保贝与之对比:

直接说结论:

少儿平安福儿童高发疾病保障很一般,虽说大部分高发疾病都覆盖了,但是15种特疾里有14种不在重大疾病里面,什么意思呢?

意思就是看起来特疾是双倍赔付,但其实除了白血病可以拿到双倍赔付之外,其他14个病种实际上都只能赔付保额,而不是赔付双倍保额。

而旁边的复星妈咪保贝,基本都有2倍赔付,赔付的额度要比少儿平安福2020更高。

举个例子:

王女士给2岁的女儿买了重疾险,保额50万,等待期后2岁女儿被确诊为重症手足口,如果买的少儿平安福20,可以获得50万赔偿,如果投保的是复星妈咪宝贝,可以获得100万赔付。这差距还是很大的

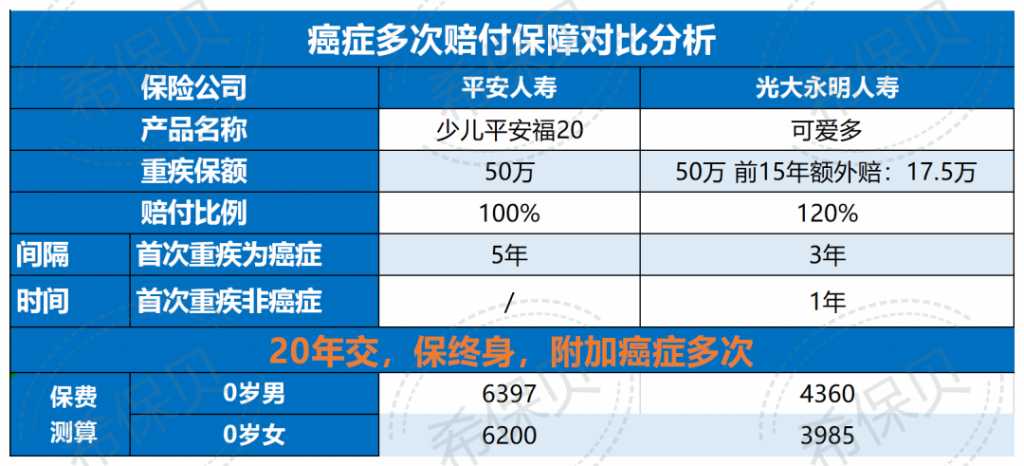

4:癌症多次赔可能自动失效

在所有的重疾中,癌症是最高发的,癌症不但发病率高,一旦得了,转移、复发的概率也很高,因此我们也有必要关注重疾险中癌症的二次赔付问题。

平安福20癌症多次赔付的条件,相对来说有点严苛

为了方便大家了解,我们选了一款产品做对比

直接说结论

1:平安福20的癌症多次赔付要求首次确诊必须是癌症,不然癌症多次赔付就失效了,而可爱多继续有效

2:平安福20的癌症多次赔付间隔期为5年,相对来说比较长,相对市场上主流的重疾险来说,还是要落后点,市面上大部分间隔期为3年

少儿平安福20值的买吗?

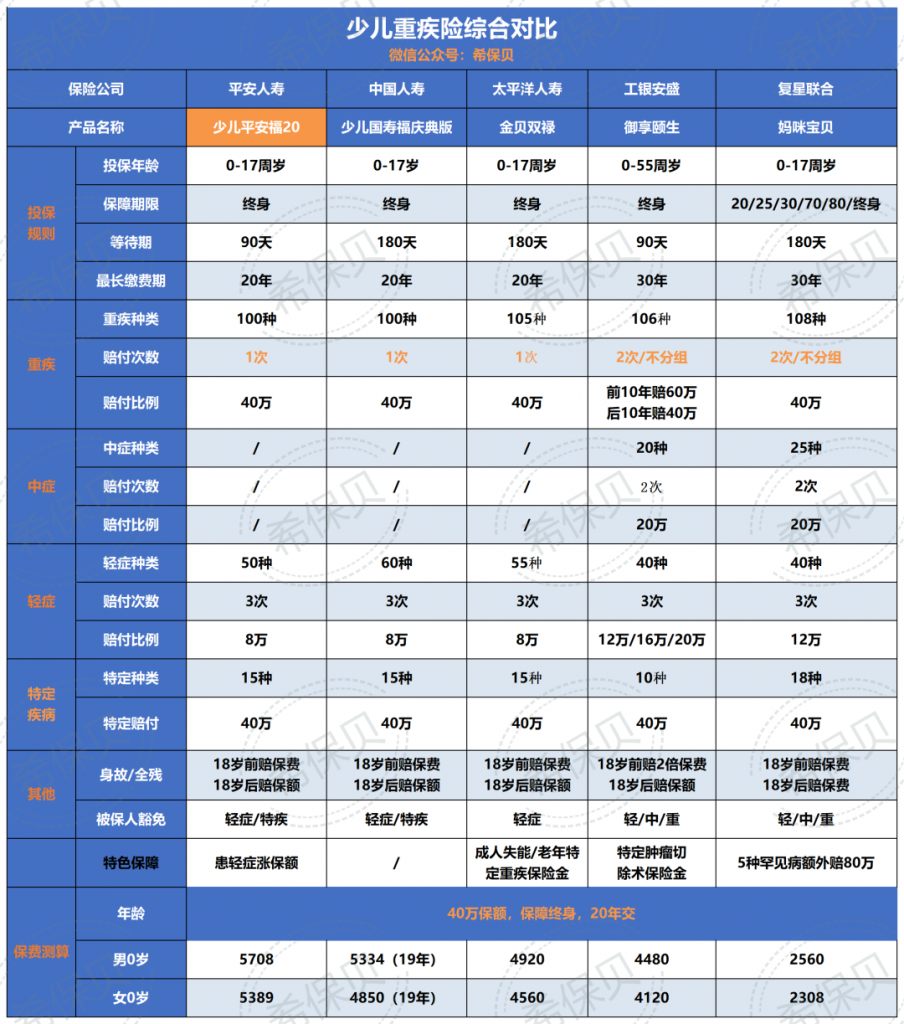

希保贝选择了几款市场热销的终身重疾险(都是以40万保额为例)来做对比。4款线下产品1款线上产品,直接上图

综合对比,直接说结论:

同样的保额,同样的缴费年限(除人寿19年)少儿平安福价格是最高的,这还仅仅只是一份重疾的费率,一份好的方案一定是保障全面 保额足,如果按照平安福来计算:医疗+意外+重疾保一年保费将近7000元,

给我最直接的感受是普通的家庭,如果年收入25万以下是不适合这款产品的。

如果按照10%预算给家庭配置保险,25万收入的家庭就是2.5万元的预算,仅孩子一款产品就占据了1/3的预算,个人觉得还是太多了。我们之前一直在强调保险配置一定要先大人后小孩,只有家庭经济支柱的保险配置已经足够,有剩下来的预算才可以为孩子配置保险。

所以基于以上的判断,希保贝觉得少儿平安福20比较适合对平安品牌有足够的偏爱,并且家庭年收入至少25万以上的家庭比较合适。

本着实用的目的,希保贝这里也搭配了3个方案组合,方便给不同收入的家庭进行参考,具体如下:

需要提醒大家的是:买保险没有绝对的对和错,保险规划方案最重要的是适合自己。而且保险需要阶段配置,没必要一次性配置齐全,需要随着家庭的收入、人员变化每隔几年进行调整。

所以个人觉得对于预算不是很充足的情况下,通过上面的方案同样可以对孩子有一个充分的保障。

END

在家庭保险配置时,仍然建议大家做到先大人后小孩,只有大人的保障做全才建议投入较多的预算为孩子购买保险。

关于儿童保险如何买保险,儿童保险怎么买?您买对了吗?最全保险攻略和方案设计!这篇文章已经说的比较详细了,大家可以点击查看详细。

还是那句话,你对孩子的爱,我们都懂的。欢迎分享我们的文章给需要的朋友,保险让生活更美好 :)