大家好,我是希保贝

今天给大家测评一款含有前症(比轻症还轻微的病症)的重疾险-【百年人寿康惠保旗舰版2.0】

今日分享内容如下:

1:康惠保旗舰版2.0保障内容

2:康惠保旗舰版2.0优缺点分析

4:百年人寿介绍

5:希保贝总结

01康惠保旗舰版2.0保障内容

我们先来看下康惠保旗舰版2.0的整体产品形态,如下图所示:

直接说结论:

康惠保旗舰版2.0其实就是把100种重疾责任+20种前症责任作为主险必选项,其他的中症、轻症、身故保险金、恶性肿瘤额外保险金(癌症二次赔付)均全部列为可选责任。

因此我们可以把它当作为只保纯重疾(含20种前症)的重疾险产品,剩下的可以根据个人需求是否添加。

02康惠保旗舰版2.0亮点分析

亮点1:重疾60岁前赔付160%保额

60岁前额外赔付60%。相当于多送了个定期重疾险。也就是说如果50万,60岁前可赔付80万。

这个赔付比例还是比较高的,保障力度比较充足

亮点2:自带前症责任

前症保障,是百年人寿的独家首创。保障一些比轻症还轻的疾病,所以理赔门槛更低、更容易获赔。

前症:20种,1次,赔付15%基本保额。买50万基本保额,赔7.5万。

以往的产品只有轻症才有理赔的可能性,而康惠保旗舰版2.0前症保障显得更加人性化,实用性很强

以下前症都是可以赔的。有些病种还是比较常见的,像乳腺不典型小叶增生,在女性里就比较常见。

(红字为新增病种)

亮点3:可选癌症二次赔,提供全面保障

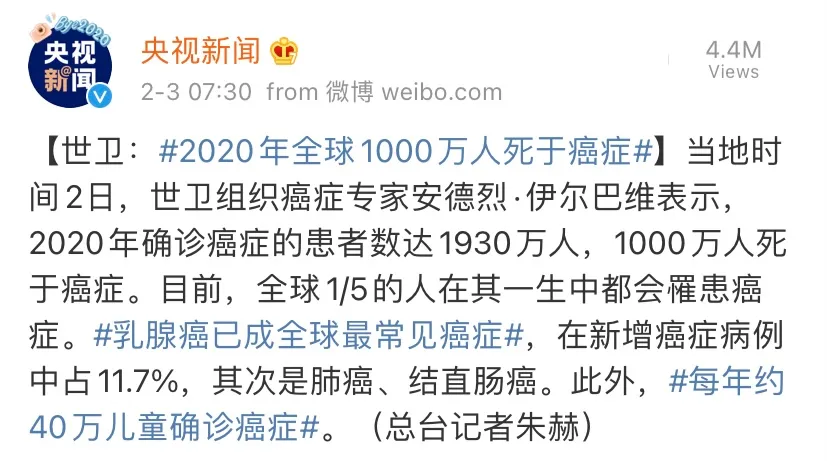

世卫公布了2020年癌症报告:2020年全球1000万人死于癌症。2020年癌症赔付率平均占重疾出险率74.3%!其中乳腺癌最常见,而且癌症还有低龄化趋势。

癌症不仅高发,也易复发,所以有预算有条件的朋友,可以附加癌症二次赔,间隔期设置也相对合理

亮点4:中症轻症赔付比例高,灵活可选

这款产品中症赔付比例为60%,轻症赔付比例30%,中症赔付比例在重疾险市场中算是比较高的。轻症赔付已经达到新定义的最高水平

康惠保的中轻症是不强制保障的,但一般还是建议大家附加上,尤其是第一次买重疾险的用户。

因为轻症中症保障是自带豁免责任的,如果发生轻症/中症/赔付,客户豁免胡须保费,不用交钱了,保障继续有效。

而且原位癌仍然在轻症保障范围外,没有被踢出。

03康惠保旗舰版2.0不足分析

缺点1:投保年龄限制比较严格

康惠保旗舰版2.0对投保年龄比较严格,超过50岁的人群就没办法投保了

缺点2:保至70岁捆绑身故

如果你想保至70岁的康惠保旗舰版2.0,就必须绑定身故责任!保费更贵,并且身故和重疾只能赔一个,

如果选择保障终身,身故责任是可以自由选择附不附加的。

缺点3:原位癌要求严格

新定义不再要求保障原位癌,所以说有没有原位癌全看各家保险公司的良心

康惠保旗舰版2.0原位癌保障还是有的,但是理赔条件比较严苛,保障有三条免责条款

04百年人寿公司介绍

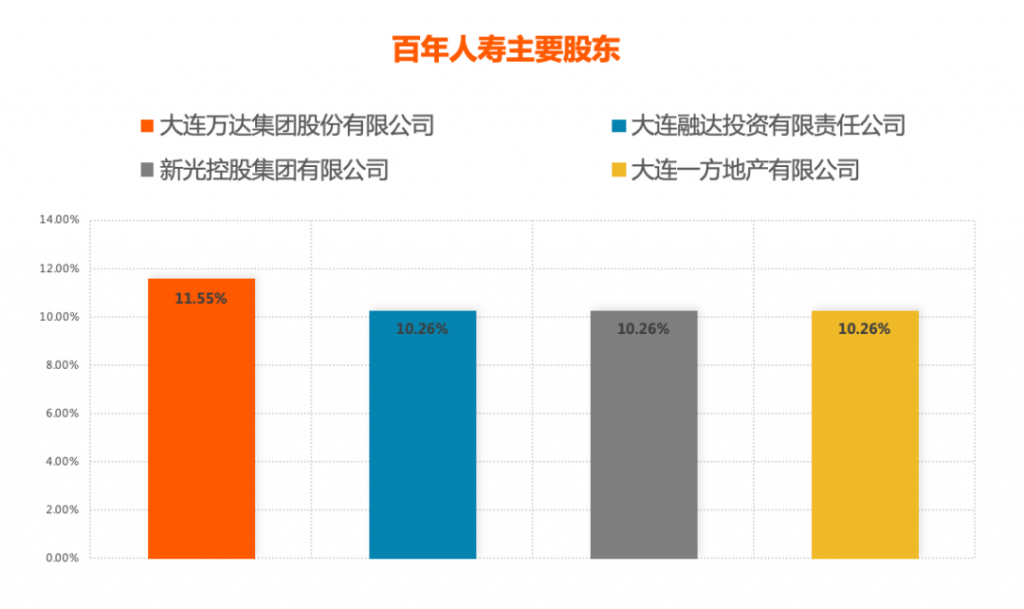

百年人寿于2009年6月3日经银保监会批准成立的全国性人寿保险公司,今年已经是第12个年头了。总部大连,分支机构200余家。实缴注册资本77.948亿元。

2018年原保费规模全国排行13名,甚至超过了阳光人寿等老牌寿险企业,2020年保费规模依然排在14名。

资料来源:国家企业信用信息公示系统,企查查

根据最新数据显示,2020年第四季度核心偿付充足率129.07%、综合偿付能力充足率141.89%

(百年人寿2020年四季度偿付能力报告)

资料来源:公司官网、中国保险业协会、国家企业信用信息公示系统,偿付率数据为2020Q4数据,保费数据为2020年年报数据。

05希保贝总结

整体而言,康惠保旗舰版2.0基础保障全面且赔付比例高,还自带前症保障,比较不错。

总结一下康惠保旗舰版2.0的特点:

- 前症保障:可保20种前症疾病,包含多种女性常见疾病,有效防控乳腺癌、宫颈癌;

- 高保额:60岁前首次重疾赔160%、中症赔60%;

- 保障充足、灵活搭配:轻中症、癌症二次赔、身故责任可个性化定制;

- 便宜:可保定期;保终身,男性费率占优。

非常适合关注癌症保障、追求保障高杠杆的朋友们

如果你还没有配置重疾险,不知道如何挑选重疾险,可扫码添加希保贝,希保贝会结合您的具体情况,匹配适合您的家庭保障方案

如果文章对你有用,欢迎点赞支持,任何关于保险的问题,可以私信留言