大家好,我是希保贝

从2021年2月1日起,随着重疾新规的实施,重疾险也迎来了新的历史篇章。老牌产品平安福也迎来了再一次的升级-平安福2121。

去年,平安老总马明哲曾公开表态:以后平安产品的改革,将更多地考虑用户的真实需求。那么,这次新升级的平安福 2021,性价比更高了吗?我们一起来看看。

主要内容如下:

平安福21保障内容

平安福2021优劣势分析

平安福2021,值得买吗?

平安福21保障内容

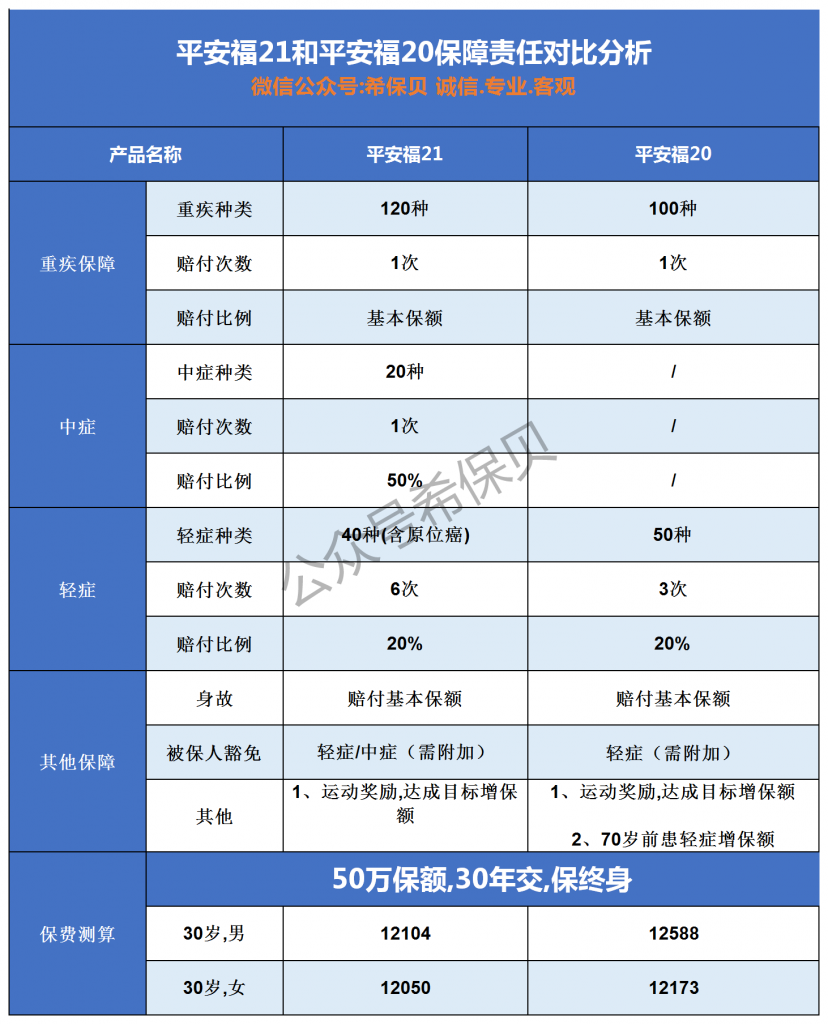

咱们先来看下平安福21比平安福20都升级了什么:

看上图,你会发现,平安福21保障比之前更好了,保费还便宜了

新旧对比,主要有以下几方面变化:

- 增加中症保障,虽然只有一次,也是进步!

- 轻症仍然包含原位癌保障(之前宣导会踢出去)

- 轻症赔付次数6次

- 价格下调了5%左右

- 重疾新规该遵守的都遵守了,比如:甲状腺癌的赔付等等。

下面希保贝带你详细了解平安福21保障内容,全面分析这款产品的优缺点。

平安福21亮点分析

1、新增了中症保障

很多大公司的产品都没有中症保障,平安福系列一直没有中症责任也是被大家诟病的一点。平安福21新增了中症责任。

中症比重疾的理赔门槛要低,但比轻症的赔付比例要高,增加中症弥补了以前产品的缺憾。

但是中症只能赔付一次,市面上的重疾险中症一般可赔两次,赔付比例上来了,但是赔付次数还是少。

2:中症的较小面积烧伤要求较宽松

平安福21的较小面积三度烧伤的要求是全身表面积的10-20%,按中症赔付,而其他公司一般为轻症赔付,且中症的要求是三度烧伤面积大于15%。在较小面积烧伤为中症这一点上,理赔较为宽松,赔的钱更多了。

3:轻症/中症赔付后会增加相关保额

70周岁前,轻症每赔付一次,重疾/身故额外增加10%保额,中症赔付一次,重疾额外增加20%保额,最多可增加60%保额。

这项责任还是挺人性化的,毕竟轻症出险一次,就代表着身体机能出现问题,发生重疾、身故的几率也会提高一些,轻症/中症后涨保额比较实用。

相比平安福20,这个保障有了一定的缩水,原来20版是,轻症赔付1次,重疾增加20%。这次加了中症,轻症赔付1次,重疾只增加10%保额。

4:运动鼓励金

这也算一亮点吧,至少对被保险人来说也是有益健康的,减少被保人的发病率和理赔率

但是说句心里话,真的很难达到,如果你不是天天在外奔波,你可以直接忽略了。还不如直接降点保费或者直接提升保额来的实际

平安福21不足分析

1:重疾单次赔付保障稍有不足

重症疾病覆盖120种,保险行业协会规定的28种重疾该有的都包含。病种采用标准化普遍定义,没有特殊的理赔要求限制。

重症方面的不足在于重疾单次赔付,被保险人发生过一次重疾后,不再具有重疾保障,也很难购买其他商业保险。而未来,随着医学技术的进步,很多重疾未必要命,但必然要钱。所以,多次赔付的重疾险,很有必要。

2:轻症豁免为附加责任

平安福20自带轻症豁免保费,但是平安福21如果想要轻中症豁免需要单独附加。虽然整体费率下降了,但是要附加需要额外花钱。

3:轻症赔付比例有点低

升级后的平安福21轻症最多可赔6次,赔付次数较多,但是赔付比例仍然一般,目前新定义重疾轻症一般可赔30%,平安福21仍然只有20%。

如果赔付次数与比例只能二选一,希保贝更愿意赔付比例提高一些。

4:轻症缺少慢性呼吸功能衰竭

严重慢性呼吸功能衰竭,是重疾险新规中必含的重疾病种 ,属于高发重疾。但与其对应的轻症慢性呼吸功能衰竭缺了,就只能等到重症程度才能理赔了。

平安福21值的买吗?

希保贝选择了几款市场热销新定义的终身重疾险(都是以50万保额为例)来做对比,话不多说,直接上图

综合对比,直接说结论:

如果追求性价比:百年康惠保旗舰版2.0价格最低,保障也基本够用,60岁前额外赠送60%保额,不过这款是单次赔付的重疾

如果追求多次赔付的,富德生命尊享健康分组赔5次,对分组有限制,但保障责任覆盖很全面基本保障全面,价格相对御享颐生也要便宜很多

如果看重保障全面:工银安盛御享颐生重疾多次赔付无分组限制,责任覆盖最全面,轻症/中症/重疾均无三同条款限制,当然保费也较高,适合对条款要求高且预算充足的消费者

如果更偏好听过的品牌:平安福21基本保障责任全面,而太平洋金典人生有前症责任、成人特疾责任,当然太平洋价格也相对高些。

总结

整体来看,平安福21保障升级,保费也有一定幅度下降,但是对比同行业产品,保费还是不便宜,毕竟是大品牌,有一定的品牌溢价。

如果你对这款平安福21重疾险依然有困惑,怕投错保或者想进行其他最优的方案匹配、投保和理赔等,欢迎后台留言或扫码咨询

我们买保险就像买衣服,适合自己的才是最好的,希望大家都能买对保险