本文给大家分享一个重疾险理赔案例。

这个案子是上个月的,拖到现在写,主要是因为我一直认为投保人缴纳保费,保险公司提供保障,被保人出险申请理赔,只要在保险责任内,保险公司履行赔付义务是天经地义的事,并不值得宣传。

但考虑到这个案例有一定代表性,所以最终还是决定写下来,供大家参考。(已征得被保人同意,文章关键信息模糊化处理)

先说说这个理赔案例的代表性在哪里

1、“小”保险公司的网销重疾险

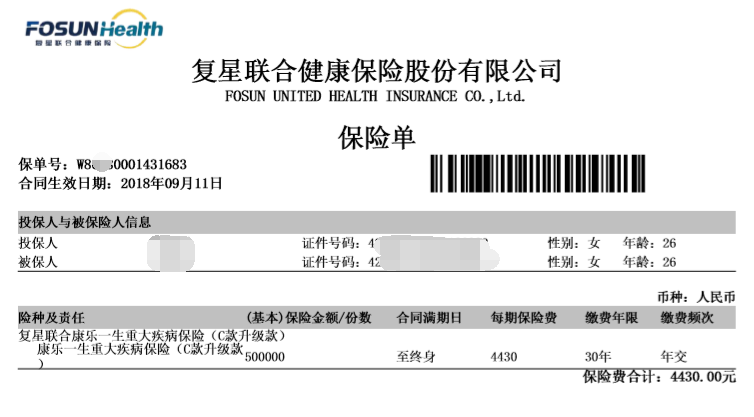

“复星联合健康保险公司”的“康乐一生C款(升级版)”;

2、异地投保/被保人所在地无分支机构

复星联合健康保险目前只在北京、上海、广东、四川、江苏5省市设有分支机构开展保险业务。被保人投保地和现居地均在湖北武汉;

3、等待期内检查出甲状腺结节,后因甲状腺癌出险

4、出险保额较高(50万)且距保单生效才1年多时间。

下面开始记流水账了(因为没有跟保险公司起任何纠纷),各位当个故事看就行。

一、投保

2018年9月,客户(以下简称“A女士”)通过我投保了复星联合健康家的“康乐一生C(升级版)”。

为什么会选这款呢?

A女士对购买商业保险有自己的想法,事先就言明“只要纯重疾险”。OK,那就只能考虑网销产品了,结合A女士的体况和预算,最后选择了“康乐一生C”,50万重疾保额保终身,30年缴费,年缴保费4430元。

当然,彼时“康乐一生C”还不能用湖北地址投保,A女士表示理解并接受。核保通过后,保单于2018年9月11日承保生效,开始计算180天等待期。

二、体检发现甲状腺结节

2018年11月,A女士打电话给我,说检查出了甲状腺结节,对以前买的保险有没有影响。

医疗险30天等待期已过,但重疾险还是等待期内呢。

A女士担心要不要“补充告知”,对以后赔付会不会有影响。

检查出结节是在保单承保以后,补充告知肯定是不用的。

那对以后的赔付有木有影响呢?

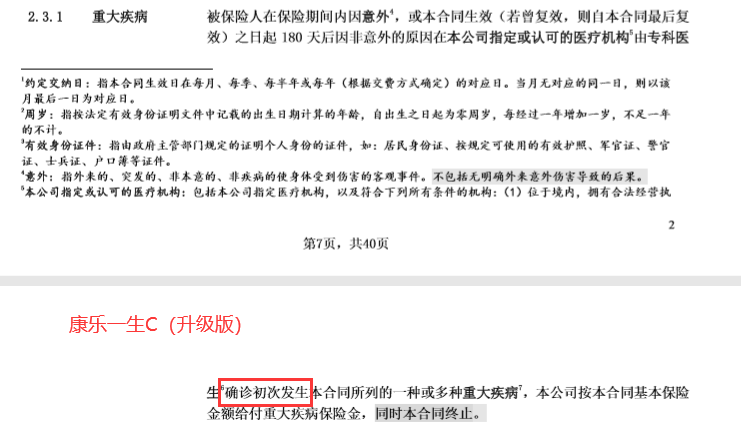

我赶紧把合同翻出来确认,等待期内发现的异常是否影响以后理赔,这个每家保司的产品定义不会完全一样,主要体现在合同具体条款上。

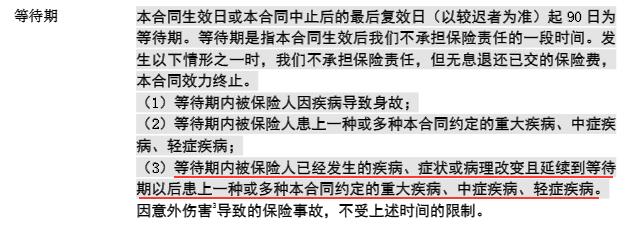

康乐一生C是“确诊初次发生”(见图一),而不是 “首次发病并确诊”(见图二),更没有类似图三那样关于等待期的特殊要求。

所以,我给到A女士两个回复:

- 保单生效后检查出新的疾病或异常,并非投保前就已存在并知晓,不用补充告知;

- 不影响重疾险以后可能的理赔。

这里插一句:如果合同条款上有类似图二图三这样的描述,也不必补充告知,但等待期内检查出的症状,以后发展成相对应的重疾或轻/中症,会存在理赔纠纷。

所以,在疾病等待期(30-180天)内,尽量不要去做不必要的检查。(如果身体不舒服请忽略此条,治病救人当然更要紧。)

三、再次复查,医生给出手术建议

2019年11月,发现结节间隔1年后,A女士因再次体感不适前往武汉大学中南医院复查,医生怀疑恶性,给出手术建议,因尚在哺乳期,A女士决定等断奶后再手术。

后面就是众所周知的原因:新冠肺炎来袭,武汉封城。

四、确诊甲状腺恶性肿瘤,顺利理赔

一拖到了5月份。

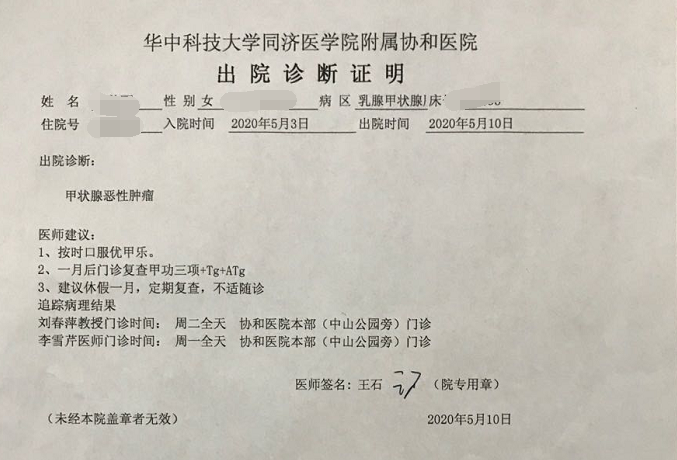

2020年5月3日,A女士在协和医院办理住院,5月10日出院。

出院诊断“甲状腺恶性肿瘤”,病理诊断左右两侧均为“甲状腺乳头状癌”。

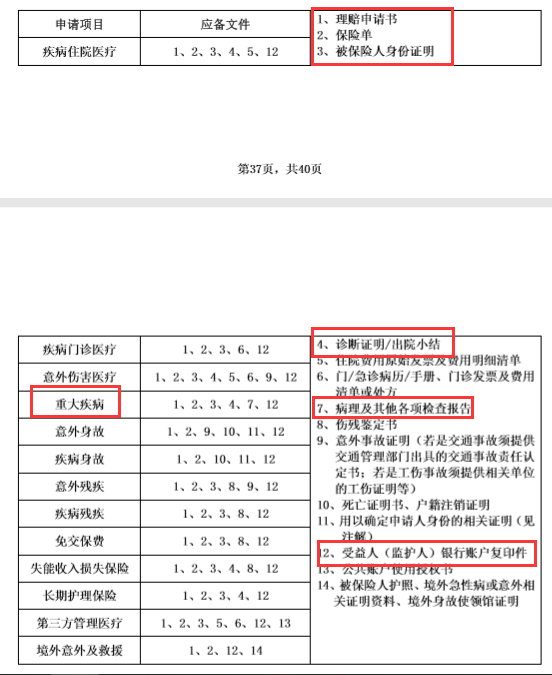

恶性肿瘤是“确诊即赔”的重疾之一,没有其他要求(持续状态或特定手术等),只要拿到病案资料,就可以着手办理理赔了。

5月14日,A女士通过医院公众号申请住院病案,直接邮寄给我;

5月18日,我代表A女士联系保司报案,很快收到保司回复,提示按邮件要求邮寄资料。(同一天我还申请了医疗险理赔,因理赔金额不大,不需要邮寄资料在线理赔即可,医疗险理赔本文不详谈。)

5月19日,顺丰快递已被签收,经电话跟保司确认无误后(有录音),开始等待保司处理。

到目前为止,客户只是在医院公众号上申请了一下住院病案而已,其他操作均由我代办。

虽然处理过多次大大小小的理赔,但这个案子我还是有点忐忑,毕竟可能会存在有争议的地方,如果保险公司找歪,理赔耗时耗力也挺让人头疼。

所以我一开始就跟客户说明了两点:

- 重疾出险有点快,保司一定会请第三方公估机构线下调查,如果越过我直接找你的话,请第一时间跟我讲,面访我跟你一起去;

- 这起理赔按条款没问题,但如果起纠纷的话(毕竟疫情过后重疾理赔案陡增,保司理赔部门压力也大),你也不必着急,交给我处理就好,最坏的情况就是讼诉。(即使起纠纷大概率也不会走到诉讼这一步)

A女士表示理解。

5月22日,A女士收到短信通知,保司开始受理理赔;

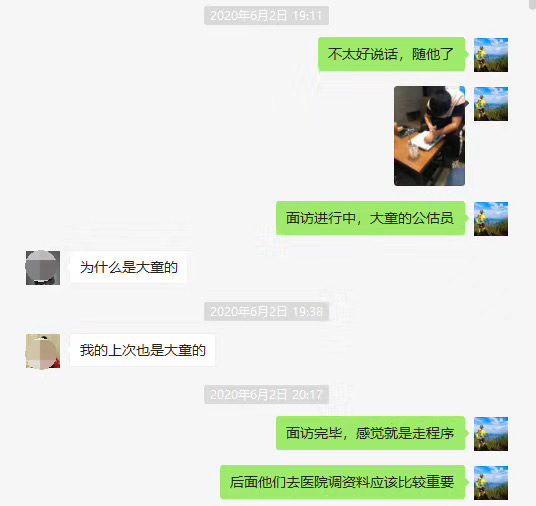

6月2日,第三方公估人约线下面访;

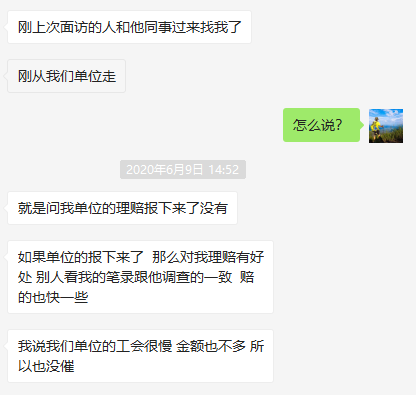

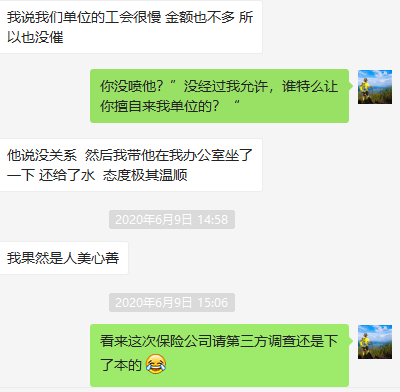

6月9日,公估人突访被保人单位;

医院、体检机构肯定要跑,但未经被保人同意,直接跑去单位调查,这个有点不厚道,看来保险公司请第三方调查还是下了本钱的。

……

中间省去我与保司理赔专员的若干次沟通,整体上还算是轻松愉快的,理赔专员服务态度很赞,还帮我给客户打电话安抚客户情绪。

有一个小插曲:因为首次就诊和住院不在同一家医院,中途保司让提供首次就诊的门诊病历,客户找不到,于是直接拒绝提供。

原因很简单:保险合同对重疾险理赔资料的要求中,并没有门诊病历这一项。

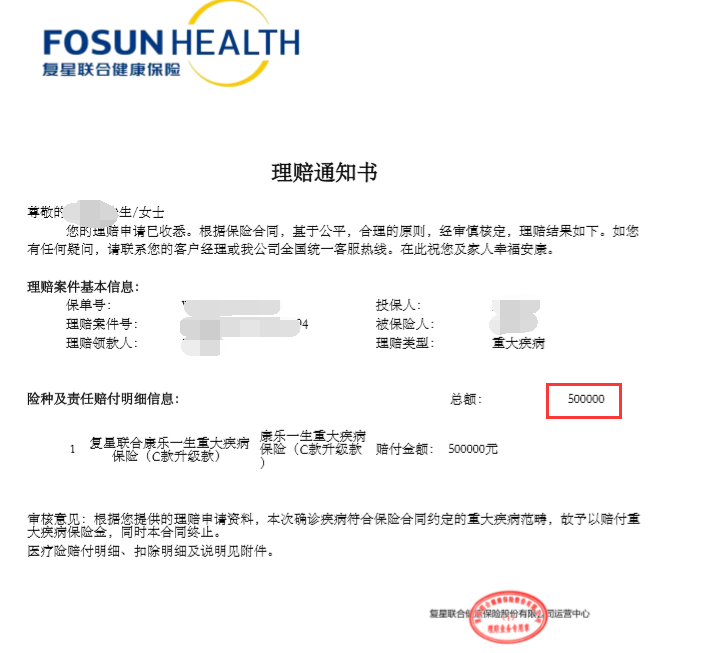

又是一番等待,终于在6月29日收到结案通知和理赔通知书,次日理赔款到账。

从保司开始受理到理赔款到账,总耗时39天,这还是在经历了线下面访的情况下。

这次理赔经历,总体来说我还是比较满意的。

之前想象中与保司干仗的场景完全没有发生,准备好的法律条款和法院近年来相关判例也都没派上用场,更不用说寻求公司理赔协助或诉至银保监了。

本以为这次理赔会增加不少理赔经验,结果跟之前每一次理赔案一样,并没有发生什么一波三折的故事,可能各位看官都觉得无聊。

写下这次经历主要还是想说明几个问题:

- 商业保险本质上就是一纸合同,合同条款才是最最主要的,其他都是次要;

- 商业保险都有一定的投保门槛,比如健康告知、职业类别等,请务必认真对待。在符合投保条件的前提下,发生了保险责任内的理赔,保司就必须承担赔付义务,即使保司找歪,咱跟它干心里也有底气;

- 没有经历过理赔的朋友不要想当然,保险公司的知名度和理赔体验不能划等号,该赔的一定会赔;

- 任何时候不要有隐瞒告知的想法,哪怕如实告知后被拒保,也比隐瞒告知承保后出险又被拒赔,更容易让人接受;

- 重疾险理赔难吗?看到这里,各位看官应该心里有数了。

流水账完~

以上

如果你有疑问或咨询投保,欢迎私信本人。

愿每一个人都可以买到适合自己的保险!