摘要:不分红的年金保险只要保额确定,从指定或约定的年龄开始领钱,每年可以领多少钱,在签合同的那天就已经明明白白的确定好了,写进了保险合同,没有什么所谓的演示利率低中高之类的。而保单每年的现金价值也明确的写进了保险合同。中意真爱久久养老年金保险就是众多不分红的养老年金保险中的一款。

1、为什么要做养老金规划?

2、真爱久久医疗保险金基本情况介绍

3、不同年龄段的投计划展示

一、为什么要做养老金规划?

世界卫生组织发布了了最新的《2019世界卫生统计年鉴》,该报告根据194个成员国的数据整理,总结了预期寿命和死因方面的最新趋势和水平,报告显示,2000年至2016年,全球人口出生时的预期寿命提高了5.5岁,从66.5岁提高到了72.0岁。医疗卫生的进步为全人类的寿命带来了实质的增长。

据《2019世界卫生统计年鉴》报告,男性的平均寿命为69.8岁,女性的平均寿命为74.2岁,相差4.4岁。比寿命,女性是赢家,而中国家庭中,普通存在男性年龄大于女性的现象,使得女性独自养老的时间平均在8年以上。

未来长寿是必然的趋势,过去16年间,人类平均寿命增长了5.5岁,越是经济发达的地区,人均寿命越长,需要准备的养老金也更多,尤其是女性长者。除了老年期间的生活费用开支之外,医疗费、护理费等也应该做好相应的准备。

另外,出生率降低、人口老龄化:导致劳动力稀缺,人工服务成本提高,进一步加大养老成本;家庭少子化:8-4-2-1家庭,传统居家养老变得难以为继。

养老金是人生的刚性需求。从理财的角度来讲,刚性需求是人生中不能失败的财务计划和安排,“刚性”即“无弹性”——没有容错率:

原则一:专款专用

只有专款专用、强制储蓄,才能确保这笔钱一定专属于养老规划,不会因为各种原因而花掉。

原则二:及早规划

假设60岁退休,未来人均寿命达到85岁,退休后25年,仅一天三顿饭,就需要109万元,如果再加上人情、社会往来、兴趣爱好、医疗护理等,至少也要200万以上。假设我们共储蓄养老金100万,50岁开始准备,到60岁退休,10年时间,每年需储蓄10万;40岁开始准备,到60岁退休,20年时间,每年需储蓄5万;30岁开始准备,到60岁退休,30年时间,每年需储蓄3.3万;结合时间的复利,越早准备越轻松。

原则三、终身现金流

现金(现金流):养老金不能是物品,更不是各类有价证券,一定是以现金的形式用于消费。终身:活多久、领多久、源源不断;稳定:按时按量、不会忽多忽少、忽有忽无;安全:不会被别人随意挪用,防偷防借防诈骗;专业机构管理,安全有保障。

二、真爱久久医疗保险金基本情况介绍

1)、基本信息

投保年龄: 出生满7天至64周岁;

保险期间:至105周岁;

交费方式:一次性交、3年、5年、10年、15年、20年交;

养老保险金开始领取年龄:男性:60周岁、65周岁;女性:55周岁、60周岁、65周岁;

养老保险金领取方式:年领、月领。

2)、基本保障

这款产品的保障非常简单,只有养老年金和身故保险金可以购买,具体如下:

A.养老年金

养老年金能领取到的钱根据领取方式的不同,是会有差别的。自开始领取养老年金起一直到被保人87岁,如果被保人在每年的保单周年日都存活着,那么就可以获得养老年金。具体金额会根据领取方式的不同会产生变化,如果选择的是年领,那么每年可以领取基本保额;如果是月领,那么每月可以领取基本保险金额乘以0.085倍。

如果在被保人88岁后的首个保单周年日后仍然生存,那么选择年领的,可以获得基本保额的8倍,选择月领的,在年领的基础上再乘以0.085.

自被保人89周岁后一直到105岁,如果被保人一直存活,年领每年可以获得基本保额,月领可以获得基本保额的0.085倍

本合同的保证领取额度为

1、按年领取:(88-养老年金开始领取年龄)*基本保险金额+8*基本保险金额;

2、按月领取:(88-养老年金开始领取年龄)*12*基本保险金额0.085+12*8*基本保险金额*0.085。

B.身故保险金

这款产品的身故保障只在领取年金前有效,如果已经领取过年金,那么即便身故也没有钱拿。如果在领取年金前身故,则可以从累计保险费和现金价值中选出价值较大的进行赔付。

三、不同年龄段的投计划展示

案例1、

25岁,女,毕业3年,公司职员,月薪 8000元,爱逛街、爱购物、爱时尚的达人,属于月光族,几乎无存款,担心自己以后养老怎么办?

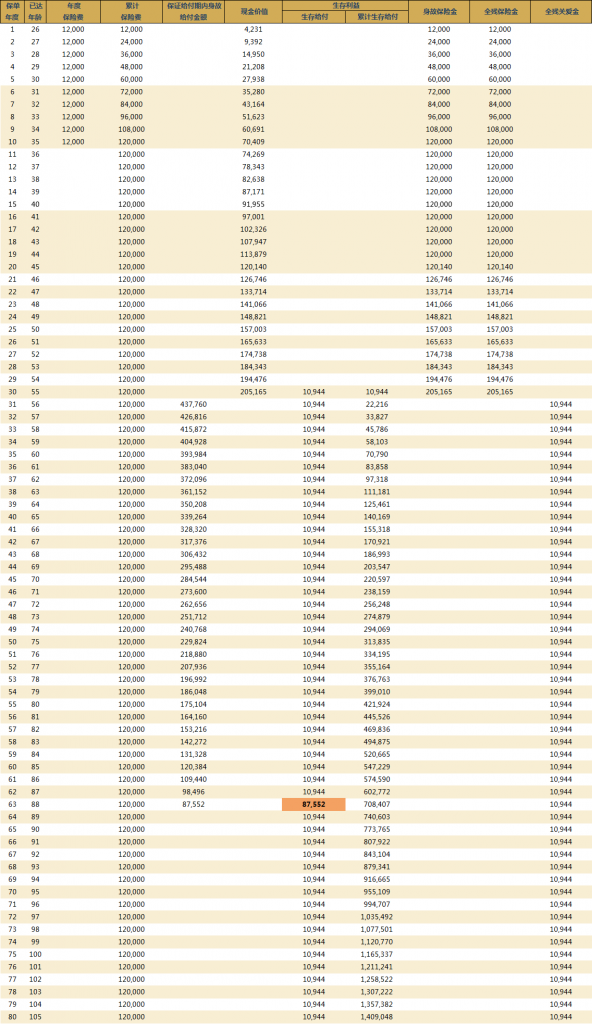

设计方案如下:月交1000元,交10年,共计:12万,55岁开始领取养老金,基本保额:10944元,一直领取终身,保证领取到88周岁,至少领取415,453元。

案例2、

30岁,男,已婚,没有小孩,互联网公司主管,月薪3万,妻子从事文职工作,薪资不高,2人担心养老问题。

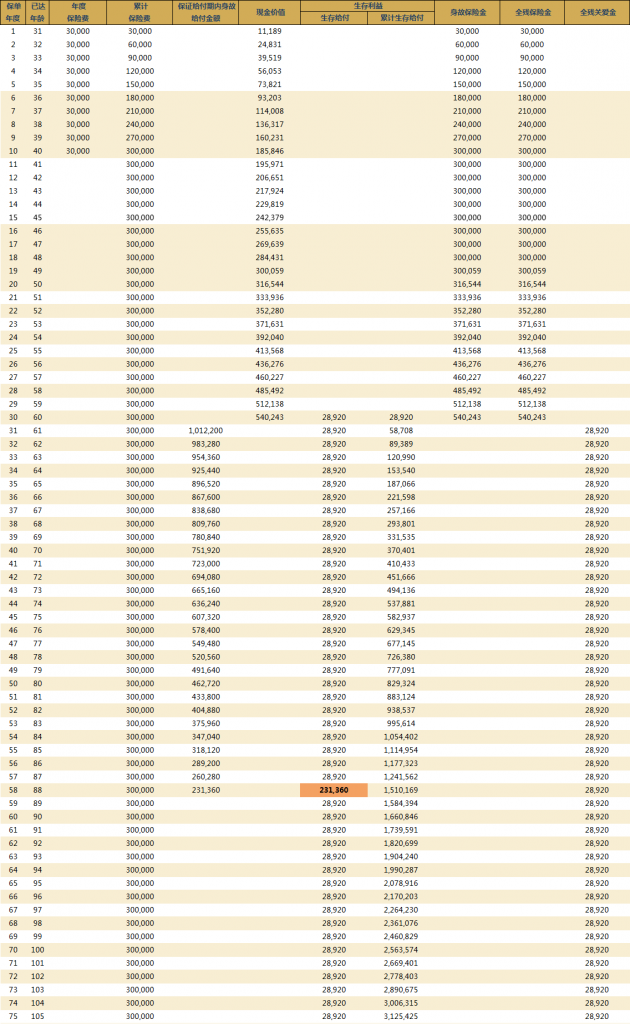

设计方案:年交3万,10年交,共计30万,先生60岁开始领取,每月领取2458元,一直领取终身,保证领取到88周岁,至少领取1,209,493元。除了专属的养老金之外,真爱久久还有特别的规划功能:债务隔离,开始领取之后,现价为0。

总结:

我一直非常关注市场上的养老金产品,我的职业是协助客户做好个人及家庭的风险管理,而人生中最有可能面临的风险,就是“养老”。

在经历了2020年初的新冠肺炎的洗礼后,相信越来越多的人会更加关注健康管理、疾病预防等,当我们平平安安的度过了人生的“春夏秋”季之后,接下来的重点规划,就是构筑美好的人生第四季,储备好退休后的粮食。

真爱久久这款养老年金,有它自己独特的特点:

特点1、可月交,降低缴费压力,让储蓄变成日常习惯;

特点2、保证领取至88岁,充分考虑女性长寿可能性;

特点3、全残可以领取双倍的养老金;

特点4、投保人自带意外身故和全残保费豁免;

特点5、可月领,直接以现金形式发放,灵活使用

特点6、养老金领取后,现金价值为零,完美隔离债务,养老无忧;

特点7、可以设计养老金延期给付,指定传承,防止挥霍;

特点8、大额年金可对接保险金信托,隔离各类风险;

特点9、中意人寿特有的高客服务。

总之,专属的养老年金,重点是满足退休养老的刚性需求,用保单合同形式白纸黑字明确约定,安全、稳健、无争议这是尤为重要的。因为它能在确定的时间、通过确定的方式、将确定的金额,给到确定的人,并确保完成。