摘要:最近有很多朋友通过网络来咨询。问自己该如果买保险?是不是年龄大了什么保险都买不了呀?现在和大家聊聊在40多岁的时候如何配置保险?

1、40多岁有哪些风险缺口?

2、40多岁应该投保哪些险种?

3、通过投保方案给大家投保建议。

一、40多岁有哪些风险缺口?

- 健康风险:人过40身体机能开始步入转折阶段,不能再和年轻时相提并论,再加上工作引起的作息、饮食不规律等更是增加了身体的负荷。

据国务院发展研究中心的一项调查显示,九成企业家表示工作压力大,逾七成认为工作状态紧张。调查还发现,平均每4个企业家中就有一位患有与工作紧张相关的慢性疾病,如神经衰弱、高血压、慢性胃炎等。

2. 家庭风险:作为家庭支柱,处于上有老下有小的阶段。父母年迈,医疗和赡养是一笔不小的开支;子女还小,教育费用也不少;除此之外还有房贷、车贷等家庭开支。人生的黄金阶段也正是家庭责任最重大的阶段,基本上是”不能倒”的支柱。

3. 企业风险:在企业中,作为重要的决策者之一,背负著企业经营,管理,盈利和发展的责任,而合作的股东和中坚团队也至关重要甚至缺一不可。任何一个企业重要人物都可能对企业的资金,项目的成败有重大影响。

4. 资产风险:到了这个阶段,很多人已经积累了一定程度的财富,而国内经济,投资和股票市场波动厉害,如何令现有财富保值、增值也是忧心的一大问题。

每个人都可能会经历这样一个阶段,彷彿肩膀上扛著全世界,而同时也面临著各种风险,无论是对家庭还是企业而言。很多时候我们总觉得自己正在履行对家人的呵护,而这个前提是我们必须活著,而且还必须健康地活著。

试想如果一场疾病或者意外,家庭支柱失去工作能力或离世,家庭失去主要经济来源,除了给家人沉重的打击,这份责任和爱将如何延续,而家人正常的生活又会遭受怎样的影响?

而这些风险都是可以应用风险管理和财务策划工具来应对的,一份保障可以减轻医疗和重大疾病的家庭负担,可以支持家人未来的生活,可以为企业降低失去重要人物蒙受的损失,而保险理财亦可以实现财富保值、增值及更好的财富传承。

你全身心投身事业忙碌的同时,不要忘了劳逸结合,关注健康;不要忘了未雨绸缪为家庭和事业做好未来的安排。如果来得及想想健康和未来,也许留下的不仅仅是”一个人,和他的爱”,而可以更多,并更好守护家和事业。

二、40多岁应该投保哪些险种?

第一:意外险

永远不知道,明天和意外哪个先来?一旦意外不幸发生,一个家庭多年积蓄可能就被一扫而光,那家人、孩子的生活谁来保障?

意外险是家庭的第一张保单,也是伴随终身的最基础的保单,它的作用是当意外来临时,能最低减少伤害程度,特别是对40多岁的人,上有老、下有小,意外险是必备之选。

购买要点:

1、兼顾意外身故+医疗+津贴

意外险分为:

意外身故:赔付造成伤残或身故的大意外,一次性拿到约定的保险金,和治疗费无关。

意外医疗:报销因意外事故产生的门诊、急诊医疗费、住院费等。

意外住院津贴:意外住院每天拿补贴。

2、留意免责条款

并不是所有“意外”,都在意外险的承保范围内,例如:猝死责任。

第二:重疾险

如果家人生了场大病,你愿意为此倾家荡产吗?这是一道关乎人性的选择题,也从侧面反映出,重病对一个家庭的毁灭性打击。国家癌症中心数据显示,全国每天约1万人确诊癌症,相当于平均每分钟就有7个人罹患癌症。而一般来说,一场大病直接的医疗费用在30-50万之间。

为了预防“因病致贫”,重疾险应该是人人必备的保护伞,它以特定重大疾病,比如恶性肿瘤、心肌梗死等为保险对象,只要所患疾病在保障范围内,保险公司确诊即可赔付,与治疗的医药费无关。

购买要点:

1、从40岁开始,癌症发病率猛然上升,因此这个年龄段一定要买。

2、保额:一般建议至少5倍的家庭年收入。

3、如实告知:如果没有,理赔时可能遭遇拒赔。

第三:医疗险

医疗险和上面的重疾险同属于健康险大范畴,但两者并不能划等号,医疗险主要针对“门诊和住院”所产生的费用,赔多少钱,看你实际花费多少。重大疾病和医疗险两个都买了,那可以用医疗险解决看病的钱,拿着重疾险的赔偿金解决收入损失的钱。

商业医疗险可以解决的问题:社保目录外用药、异地理赔、高额医疗费用、昂贵医院预约、导诊等特殊服务,寻求更高的医疗品质。

购买要点:

1、投保时一定要如实告知!

2、“费用型”不能重复理赔,一份就够。“津贴型”能重复理赔,可投保多家。

3、医疗险一般是一年期的,留心续保规则。

第四:寿险

寿险是以人的生死为保险对象的保险,被保险人在保险责任期内生存或死亡,保险公司根据保险合同规定给付保险金。这样即使人不在了,也可以继续延续对家庭的经济价值。

投保要点:

1、退休的老人、未成年子女通常不需要购买寿险,他们不对其他人承担抚养赡养义务和责任。

2、保额取决于被保险人的生命价值,计算方法三步走:估算一个人以后的年平均收入;确定其退休年龄;从年收入中扣除税收、贷款、生活费等,剩余的钱假设贡献给家庭,那这些钱就是生命价值。

第五:养老险

当你老了,靠什么来养老?社会养老保险只能满足基本生活需求,如果想在退休后过上更安稳的生活,个人还应该配置商业养老保险。它兼具保障与理财功能,又可以抵御一部分通货膨胀的影响。

投保要点:

1、退休后的生活花费,一般包括医疗、生活、休闲娱乐费用。

2、考虑通货膨胀,总体趋势,钱会越来越不值钱。

3,可以搭配好年金万能账户长期复利,使得财富长期增值。

三、通过投保方案给大家投保建议

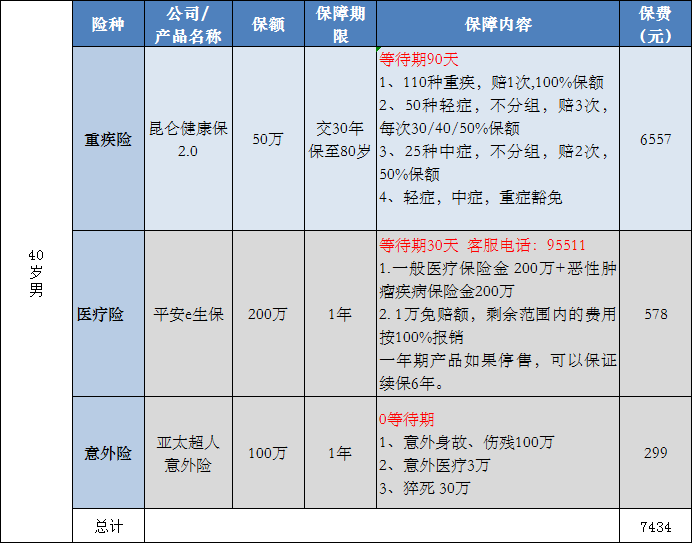

1、资金不太充裕方案(重疾50万+医疗200万+100万意外险):

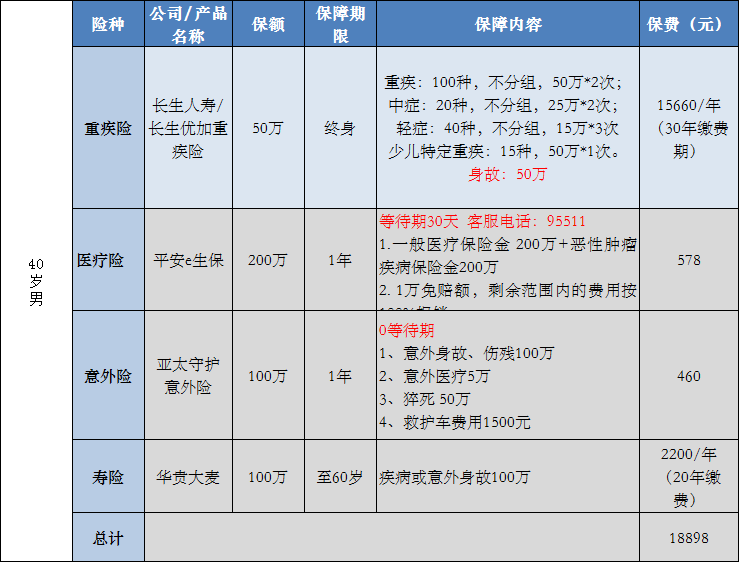

- 2、重疾50万+医疗200万+意外100万+寿险100万

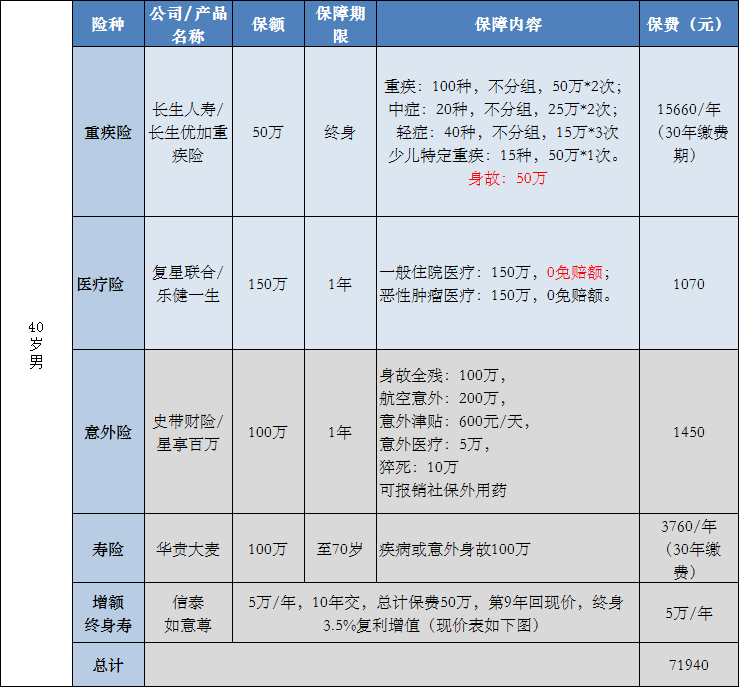

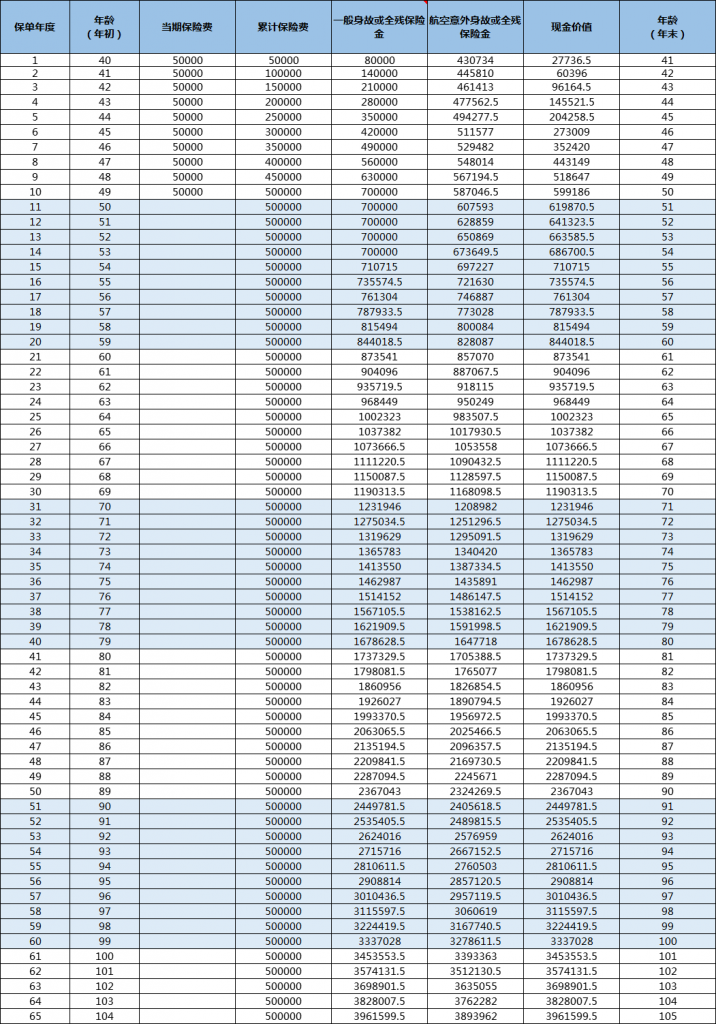

- 3、重疾50万+医疗150万(0免赔)+意外100万+寿险100万+增额终身寿

上面3个方案的展示,只适合部分人,不同的家庭结构和不同的财务状况,以及不同的风险缺口,匹配的产品不一样。以上方案仅供参考。

希望每个家庭都能有份保障,每个人都有一个美好的人生!