随着国家计划生育政策的实施,三口之家已成常态,421也成为目前三代人的家庭成员构成。尽管二孩政策已经落地实施,但不少80后90后生二胎的意愿并不强烈,倒是70后很积极。养儿防老的固有传统可能因为现实不得不被改变,更多的人会选择购买社保,购买商业养老保险,储备自己的养老金。今天将为大家评测一款预订利率4.025%的养老年金保险—爱心人寿心相随年金保险。

- 投保规则

- 投保年龄:出生28天-60周岁

- 保险期间:保至88周岁

- 缴费期间:3年交、5年缴和10年交

- 最低期缴:2000元

产品责任很清晰,从第10个保单年度开始,只要被保险人生存就给付生存金,基本保额的10%,直至88周岁。在88周岁被保险人依然生存,将给付已交全部保费作为满期金。如果期间身故,将给付保单现金价值和已交保费两者较大者。自带投保人豁免功能,当投/被保人非用一人时,投保人(出钱的那个人)因意外发生全残或者身故,将豁免后期未缴之保费。注意,事故发生是被保险人已满18周岁但未满61周岁。

基本情况已经说了,那我们解读一下心相随年金到底有哪些优势和特点呢?为什么说买它可以像基金定投一样去操作呢?如何给你一个确定的未来?

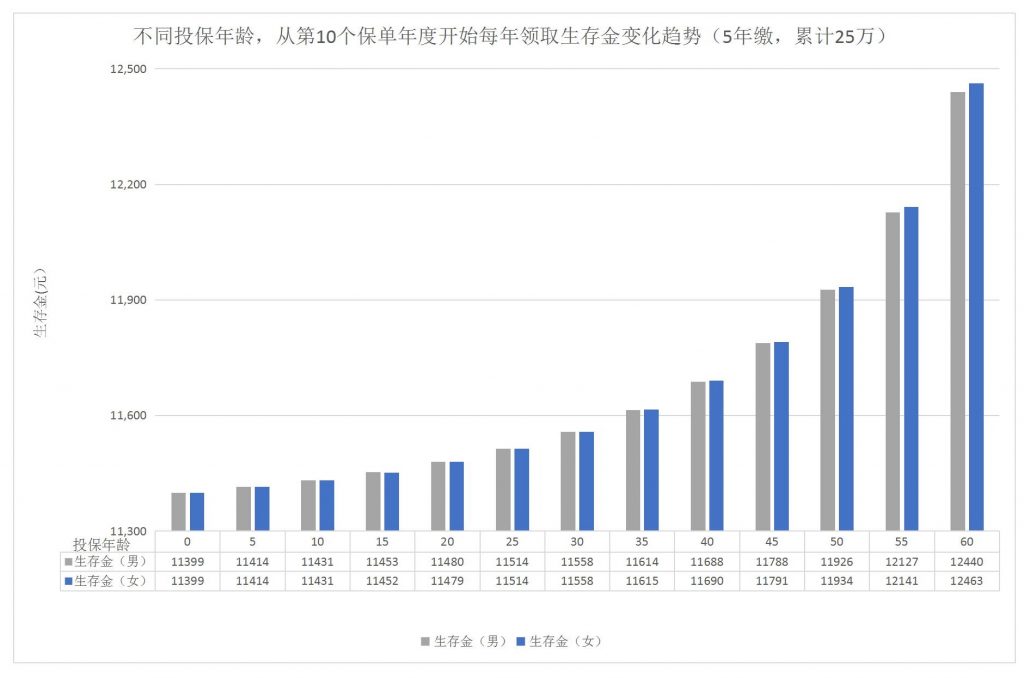

针对不同年龄段,爱心人寿心相随年金保险的责任是一样的,第10年领取生存金,88周岁返还全部已交保费。那不同年龄段、男士和女士的利益是否差不多呢?

从下面这张图可以看出,以5年期缴,每年交5万元,累计25万元。在同一年龄段,男和女每年领取生存金相差不多,有些年龄段还是一样的。而0岁、30岁和50岁投保心相随年金,生存金相差也不过千元左右。所以您25岁时手上钱不多,每年只买2000元;35岁收入高了想多买点,每年买10万/年;到了40岁事业稳固,可以买100万/年。而每年领取年金的比例并没有因为年龄变化而受影响,唯一不同的是领取的年数少了。所以心相随想什么时候买就什么时候买,没有越早买越便宜一说。好似基金定投,根据自己闲散资金情况,合理规划,十分随心!

我们再来看看收益性。年金虽然不是为了它的收益,但收益却是躲不过去的坎。心相随年金的收益性如何?评定其收益性的核心指标 IRR(内部实际收益率)到底如何呢?我们将通过下面这张表看一看。

男、女计算出来的IRR是一样的,所以我们以投保年龄来列举。其中,首次投保年龄越小,IRR会越高,交费时间越短,IRR也越高。这也证明了时间的积累对收益性的正向影响,时间累积越长收益越高。岁月如金,我们不能改变自己的年龄,但可以尽早地购买心相随,这样就能多领几年钱,获取更多的生存金补充养老。

但细心的您可能已经发现,上表中IRR的计算是建立在被保险人一直生存到88周岁的基础之上的。如果在此之前身故,IRR就没这么高啦!那我们再看看另外一个指标,不同年龄段每年领取的生存金除以已交总保费的比率。因为所交的全部保费都会在88周岁的时候返还,所以第10年至88岁之间领取的年金,相当于你交的所有钱每年让你获取固定且稳定的现金流。

从上表可以看出,选择10年缴的话,各年龄段的比率都很稳定,基本在4.11%左右。这说明生存金的高低与年龄大小、保费多少关系不大。而3年交、5年交的比率虽然略有差异,但也不大。所以说,不论哪个年龄,不论每次保费高低,哪怕只是2000元/年,只要有闲散资金,都可以买心相随年金保险,一样获得差不多的年金,一样是88岁满期给付已交保费。您需要做的就是像基金定投一样,有纪律、一直坚持,不断地买入,为自己的养老作准备。

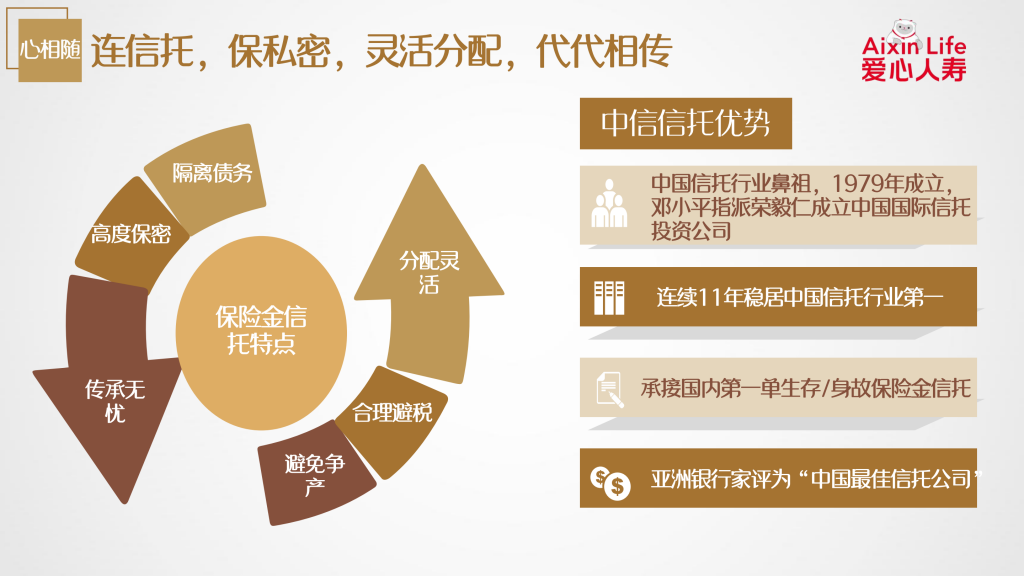

我们再来说说爱心人寿心相随年金保险的优点和缺点。一部分优点,上面已经讲了,包括年金的安全性、确定性、定向性,这些都是大家看中它的原因。然后现价高回本快,可以通过保单贷款的方式获取流动性。88周岁满期全返。再一个优点就是,支持隔代投保,爷爷、奶奶、外公、外婆都可以为(外)孙子、(外)孙女投保。因为心相随年金保险对被保险人只有三条健康告知,并且无需财务核保和契约调查,大额保单,轻松投保。累计保费达到300万即可享受中信信托的高端家族信托服务。更有重疾绿通、重疾专科诊疗顾问服务、爱心家庭医生服务等等增值服务。不论保单金额大小,都可获得,十分贴心!

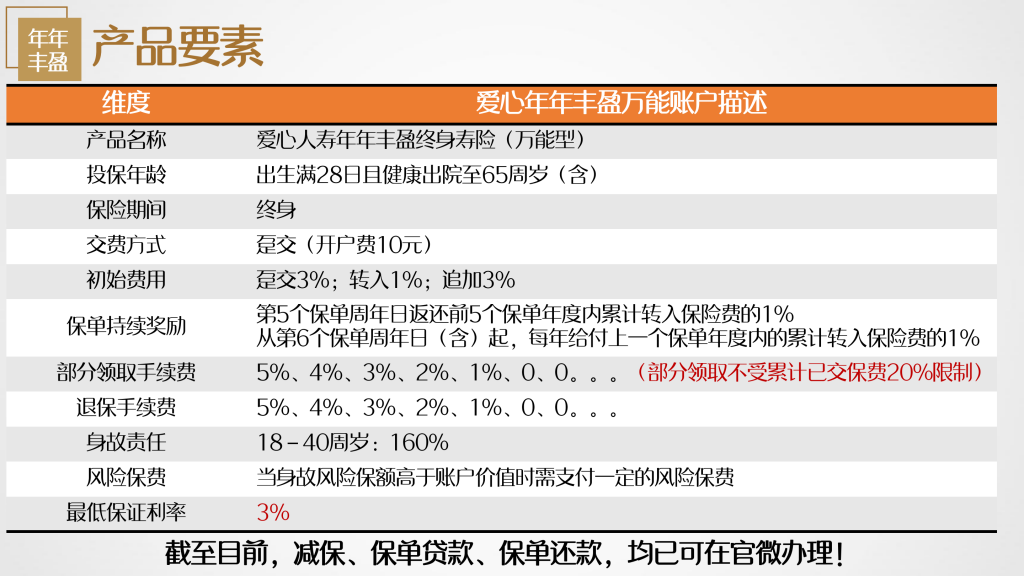

当然,也有一个小小的缺点,那就是88周岁就满期了,无法保障终身。但这个缺憾可以通过增加一个万能险弥补。那就是,爱心人寿年年丰盈终身寿险(万能型)。心相随年金险在第10个保单年度领取的生存金直接进入年年丰盈万能账户,二次增值。因为这个万能险属于终身寿险,所以部分领取不受累计已交保费20%的限制。同时拥有身故责任。

下面将通过两个例子让您加深对心相随年金保险的了解。

案例一:0岁男孩王小宝,购买了爱心人寿心相随年金保险,年交10万,5年交费,保费合计50万元。同时增加了爱心年年丰盈终身寿险(万能型)。这里我们会看到它的现金价值非常的优秀,在第7年时保单现金价值总和为517,430元。25岁的时候,我们看到保单利益总和已经达到了993,852元。

场景① 较之以往我们进行资金规划时,往往是到某一特定年龄进行年金的全额退保,但是我们都很清楚这样的一个方法是有明显的短板的,因为客户后期将不再享有该产品的持续利益,所以今天我们关注按照最低利率3%来演算万能账户之中的价值,比方说在第25个保单周年日,王小宝25岁时到了一个谈婚论嫁的年纪,需要一笔彩礼金的时候,账户价值有多少呢?有436,072元,那么他可以最高提取走多少呢?可以全部取走,充分地满足他对婚嫁金的需求。这里您会注意到,他只是领取了万能账户中的账户价值,而非伤害心相随的现价进行部分退保,所以心相随自他25岁到88岁,这63年期间,每年依旧会以保额的10%予以返还生存金。

场景② 比方说王小宝在59岁的时候需要养老了,他的万能账户中有2,545,364元,他可以提取走2,545,364元之多,那么同时心相随自他59岁到88岁,这29年期间,每年依旧会以保额的10%予以返还,到了88周岁,王小宝还将获得累计已交保费50万元,让自己的养老生活更精彩!

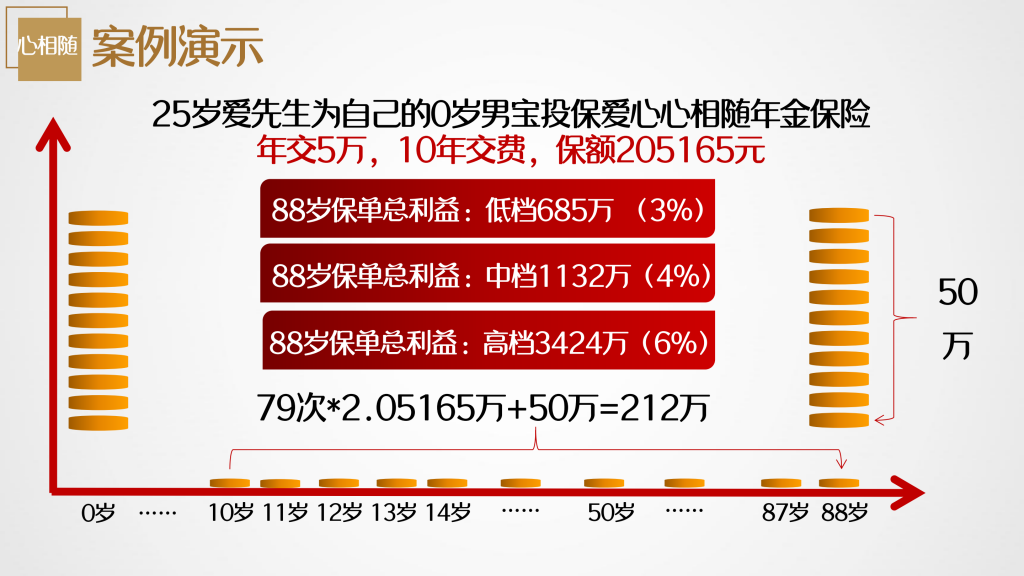

案例二:25周岁的爱先生为自己的0岁男宝投保了爱心人寿心相随年金保险,年交5万,10年交费,保额为205,165元,那么他将共计领取79次,加上88岁的满期祝寿金,合计领取了212万元,那么这笔钱它将如何规划呢?

我这里有一个非常理想的案例演示,首先自保单的第10个周年日,每年领取20,516元,10~18岁可以作为教育金,最起码这个学费就出来了。到了被保险人25周岁谈婚论嫁的年纪,他又持续领取了143,612元,充分地稳定了婚嫁补充金。

我们假设被保险人25周岁的时候有了第3代。第3代0~4周岁,也就是被保险人26~30周岁时,每年依旧可以用心相随领取20,516元的隔代关爱金。

当被保险人30岁,投保人爱先生56岁时涉及养老的问题了,爱先生可以通过心相随每年领取20,516元,领取29年之久,这涵盖了他从56岁到84岁。

不仅如此心相随的表现到这里可还没有结束,当爱先生进行养老补充金,使用了29年之久后,他的儿子也到60周岁了,依旧可以使用心相随,从60岁到88岁期间,每年领取20,516元,也是29年之久。同时在这个期间,请您注意累计已交保费,一直会以现金价值的形式伴随着他,以备不时之需,

我们会发现心相随真正实现了一张保单多代受益,从被保险人的上学、婚嫁、投保人的第3代的隔代关爱金,到投保人自己的养老和被保险人的养老都有一个持续的稳定现金流。若被保险人中途没有退保,在被保险人88周岁时,还将获得50万的满期金。

通过上面两个案例演示,相信您对爱心人寿心相随年金保险有了更深入的了解,如果您想做计划书或者进一步咨询,请随时添加微信18986083640(长按可复制)