摘要: 高端医疗解决的是看病资源的问题,不是医疗费用的问题,若是需要解决费用问题,医保+百万医疗即可,那么高端医疗保险哪家好?我们一起来看看各家高医的详情,详细的剖析后,给予投保建议。谢谢

1、为什么买高端医疗险的人越来越多?

2、高端医疗保险能解决哪些特殊需求?

3、高端医疗保险哪家好?我们一起来看看各家高医的详情

4、投保案例分享给予投保建议

在梳理这篇文章之前,我先自我介绍一下,我在保险业里从业7年,曾做过3年的专职高端医疗保险经纪人; 协助过480个家庭的保单服务,协助200+单的客户理赔服务。连续多年达成全球百万圆桌会员MDRT;IQA国际品质金奖;考取了:中国寿险-核保师和中国寿险-核赔师证书;

我是通过线上写文章来获客的,每天工作时间:6:00-00:00. 只做关于保险的事情,所有客户都是线上纯陌生客户,一年里写了3000多个问题回复,和200多篇文章,获得128个客户,后面不停的学习+输出,专业度越来越高的同时,也连续每年达成保险业最高业绩奖项MDRT,我的陌生客户里,最快的一个北京陌生客户,只花了1小时48分钟,从加微信到成交4万多保费。

所以,不管是对保险法,各个保司的保险条款,以及保险相关的各种专业度,都是值得信赖和选择的。我会不断的 坚持做对的事,励志还原保险本该有的样子,认真,严谨,负责的对得起每一个信任我的客户,与你们一起彼此见证,终身成长,希望给更多人带来帮助。

现在,我们也有了自己的团队,目前50+人,硕士以上学历有一大半,也希望更多的想做保险经纪人的伙伴,一起来传承保险清流,当时准备做团队的时候,想法是自己做出成绩,有可复制的方法,才有资格带人,所以,去年我们开始做团队后,咱们团队半年内已经是分公司最大团队,大家价值观很一致,其他的就尊重每个人的个性。 我的实战经验非常丰富,我走过的路,成长的经历,历历在目,都做了清晰的整理,怎么带好一个人,怎么从0起步到优秀,我可以全部倾囊相授。辅助你做好。谢谢。

分享一下我的日常:孙雅杰:一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

一、为什么买高端医疗险的人越来越多?

之前我在做专职高端医疗保险经纪人的时候,买高医的人还没有这么多的,因为很多地方是没有私立医院的,然后,不少人误以为这样就没有必要买高医,现在这两年,特别是疫情之后,买高医的人是越来越多了。我们剖析一下为什么:

1、高医拥有较高的保额

高端医疗是交一年保一年的消费型保险产品,保费每年几千到十几万都有,保额一般都是几百万,也有上千万那么多的。可能很多小伙伴会认为保额过高没太大意义,一两百万就足够了,但是高端医疗的高保额却非常必要。

因为高档医院(私立医院/公立医院的特需部/VIP部/国外医院)、特定用药、以及专业看护的费用会比普通的医疗资源贵很多,一两百万是决不了问题的。

2、医院选择无限制

普通医疗险可以报销的医院普遍都是定点医院,而高端医疗不仅可以自由选择公立、私人或外资医院,也能够选择国内各大外宾医院、特需医院和国外医疗机构。

中国的医疗水平并不在世界前列,世界最顶尖的癌症治疗中心在美国,最好的牙科在欧洲,如果能去到这些地方治疗,那么治愈的几率会大大提升。

而高端医疗险的高端就体现在:不限制被保人就医的医院范围,这意味着可以根据病情和个人喜好自由选择全球内医院进行治疗。不限国家和地区,可以是国内,也可以是国外。

3、多样的医疗服务

高端医疗的内容包括普通医疗保险不涵盖的中医、物理疗法,有境外就医、住院、门诊、器官移植、体检等高额全面医疗费用保障,还有牙科、眼科、生育等个性化医疗项目可以享受。

4.包含直付服务

高端医疗的治疗费用可以直接由保险公司支付,无需自己垫付。一般在投保成功后,保险公司会给客户发一张高端医疗卡。治病的时候无需自己交钱,刷卡就能走。虽然现在部分百万医疗险有费用垫付服务,但并不能垫付全部费用。有了高端医疗险,就能解决没钱看病的难题。

5、医疗资源问题

很多人买高医,是为了解决医疗资源对接的问题,小额医疗,百万医疗和中端医疗险,都只能解决医疗费用的问题,解决大额支出的风险,不能解决医疗资源问题,比如,大家都得了癌症,同一个医生动手术,是要排队的,这个时候,大家都买的是百万医疗,不少人是困在了排队等手术的过程中。而高端医疗可以及时对接好的资源。

二、高端医疗保险能解决哪些特殊需求?

咱们先说说,高端医疗险适合哪些群体:

1、由于高端医疗险保额高,还能在就医诊疗方面提供充分且优质的保障。这就说明它的保费是不便宜的。所以要想购买高端医疗险,一般收入高的家庭(年收入在50w以上)才能负担得起。

2、私营企业主、高收入职业者可以为自己和家人选择一份合适的高端医疗保障计划。

3、对于有在私立医院、三甲特需医院就诊习惯的人,考虑为自己购买一份高端医疗险可是再划算不过了。

4、在企事业单位中,可以为企业高管、核心骨干人才及其家属购买适合的高端医疗险产品作为特定的医疗福利。

那么,高端医疗保险能解决哪些特殊需求?

1、海外就医:

与普通医疗险不同,高端医疗险对就医地点的限定很少,甚至不做限定。被保险人可以到海外的医院进行治疗,只要是在属于保险合同约定的医院就医,医疗费用都是可以报销的。

2、紧急救援:

谁都无法避免突发状况的突然“来访”,比如,在旅途中突发疾病,孤立无援。在这种情况下,高端医疗险就有了用武之地,被保险人可以拨打紧急救援电话。保险公司会第一时间安排专车或专机,将被保险人送往医院接受治疗。

3、慢性管理服务:

老年人罹患慢性病的概率是很大的,但是由于年龄较大,老年人记性变差,常常会忘记吃药。一些高端医疗险针对这种情况附加了慢性管理服务,即会有专属客服按时打电话,提醒被保险人吃药、体检,并进行一些健康指导。

三、高端医疗保险哪家好?我们一起来看看各家高医的详情

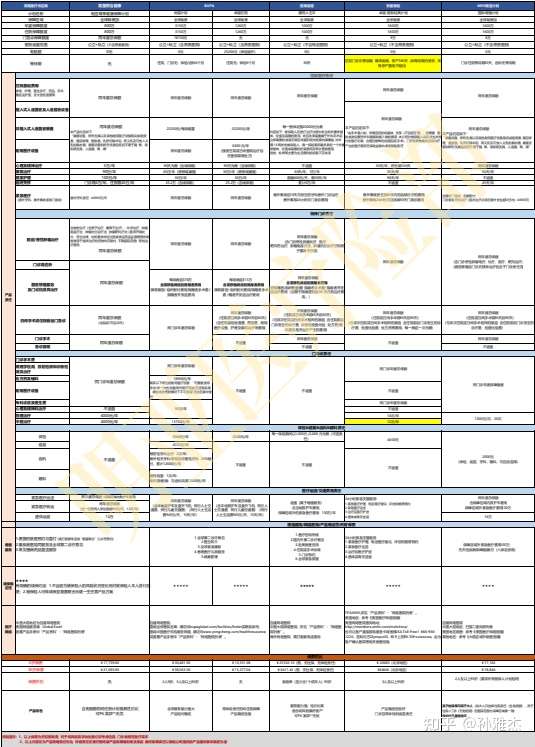

直接上图,对比了各家保司的高医:

复星联合健康的明亚尊享健康保障计划 、BUPA的优越计划和卓越住院、 招商信诺的 醇悦人生Ⅱ、 安盛保险 的 卓越-国际经典计划、MSH精选计划 的国际增强计划。

为了方便比较,我们把以上产品,都选择了全球除美或者全球除美加的计划。

然后,对医院的选择,都按:公立+私立(不含昂贵医院) 或 公立+私立(不含特定医院) ;由于bupa只能选涵盖,我们选了带上的,公立+私立(含昂贵医院)

然后,免赔额按0免赔额来算。

接下来,我们来分析一下区别:

1、明亚尊享健康保障计划的等待期:无; 优越计划的等待期:体检/齿科6个月、住院无; 卓越住院的等待期:住院无、体检6个月; 醇悦人生Ⅱ的等待期:30天; 卓越-国际经典计划的等待期: 住院门诊无等待期、精神疾病、孕产180天(如等待期内受孕,所有孕产费用不赔付); MSH精选计划 的国际增强计划的等待期:门诊住院等待期30天,齿科无等待期。

2、我们来看看保费:

3、另外保障责任,可以在上图详细看看,若不清晰,可以联系我免费获取高清图。谢谢。

若看中性价比,可以选择 招商信诺的 醇悦人生Ⅱ、或者,MSH精选计划 的国际增强计划,

四、投保案例分享给予投保建议

1、客户找到我的时候,想买一份高端医疗的原因是家里有长辈报销过百万医疗险, 虽然比较感恩医疗费用的报销,但是,治疗过程的体验感非常差,特别是百万医疗险的垫付功能,协商沟通好多次,后面也协商好了,报销也没问题,但是就是心里非常不舒服,沟通成本巨大。

所以,需要买上高端医疗保险,来解决未来医疗资源的问题,然后,也想保费不要太高,就选免赔额5万的产品。我们就从这些家保险产品里做了筛选,最后准备选择msh或招商信诺。

当时, 体况是比较复杂的,虽然都不是特别严重,但是,异常项特别多,然后综合考虑后,投保了招商信诺的高医产品。

2、客户41岁,太太37岁,孩子9岁,然后,想买家庭单,我们商量之后,对住院的细节保障,和附加门诊的条件做了深度沟通,然后,逐个研究下来后,最后投保了MSH的家庭单,享受家庭折扣。

类似这类投保案例很多,而且除北上广深外的城市,目前投保高医的人也逐步开始增加。遇到具体选择方案上有问题的,可以及时沟通,我会给予详细的投保建议。分享就到这里,更多的问题,咱们也可以沟通交流。所有我知道的,我会知无不言言无不尽,有不知道的,我也会保持终身学习的心态,跟大家一起彼此见证,终身成长,谢谢。

延伸阅读:

怎么成为一名保险经纪人:

1、明亚,大童,泛华,永达理—中介模式之争,我为什么最终选择了明亚?又是怎么样一年内从0到MDRT的?

2、怎么加入和做好明亚保险经纪人?入职哪家保险经纪公司适合自己?

5、为什么从教育行业换赛道到保险经纪人行业?双减政策教育行业转型保险经纪人怎样才能做的好?

12、做好保险经纪人需要哪些品质?现在做保险经纪人还是好时机吗?

13、一个优秀保险经纪人的日常是什么样的?分享一下我实实在在的工作内容。

储蓄险怎么买才能避坑:

1、养老年金保险的优点与缺点,怎么选择最合适自己的养老年金保险?

3、增额终身寿险的优点和缺点,增额终身寿险哪个保险公司的好?

5、储蓄型保险到底怎么买最适合自己?深刻剖析各种储蓄险给出投保建议

7、光大永明养老社区入住资格详解?光大养老社区入住费用是多少?

8、平安智能星终身寿险(万能型)怎么样?我们来详细剖析一下。

高端医疗怎么选择:

4、新生儿宝宝高端医疗保险怎么买?分析和对比4款高端医疗险给予投保建议!

5、高端医疗险怎么配置?如何选择一款最合适自己的高端医疗保险?

保险怎么买最适合:

4、20多岁年轻人买什么保险好?分享我协助200多人投保的经验给出投保建议。

5、如何给50岁以上的父母买保险?通过投保案例分析给予投保建议

7、买保险从什么渠道买比较好?怎么找到既专业又靠谱的保险服务人员?

10、钱放在保险公司安全吗?详细解说一下:保险公司的十大安全机制。

企业保险怎么买:

2、团体高端医疗保险怎么买?企业应该怎么挑选最合适的团体高端医疗保险?