随着国内疫情逐渐稳定,各地开始复工复产,人们的生活也开始进入正轨,国外的疫情却不容乐观,美国,意大利,英国,西班牙等国持续出现爆发式增长趋势,截止4月9日15时国外新冠肺炎累计确诊已高达144万余人,累计死亡人数8万余人。

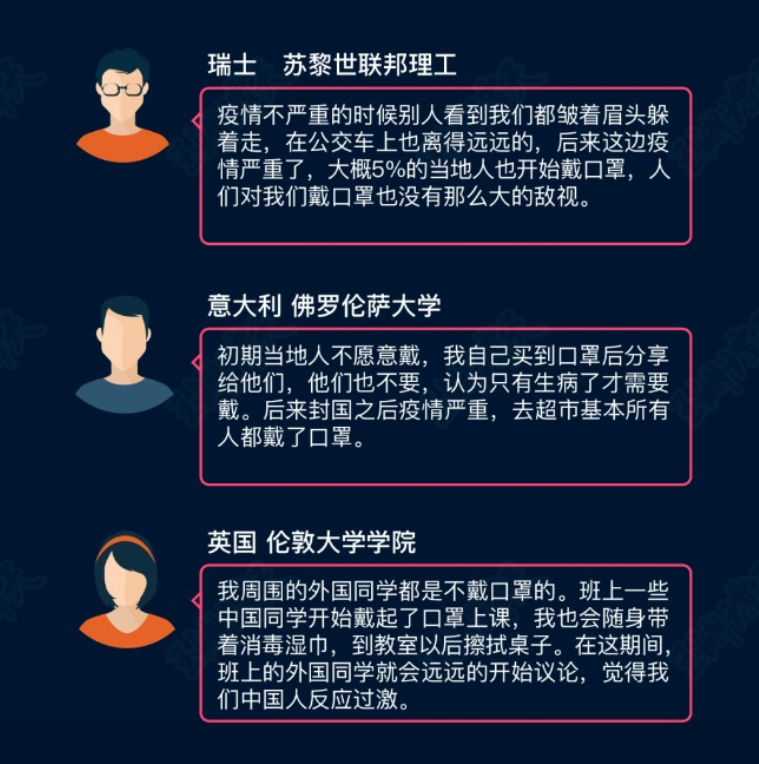

近一段时间,“留学生”群体也备受关注,说实话,疫情期间,留学生的境遇确实难过,先是国内疫情的爆发,在国外受歧视。

后来随着国外疫情的爆发,因为当地政府前期的不重视加上物资的供应不足,身处险境,接着寻不到回国航班与机票进退两难。

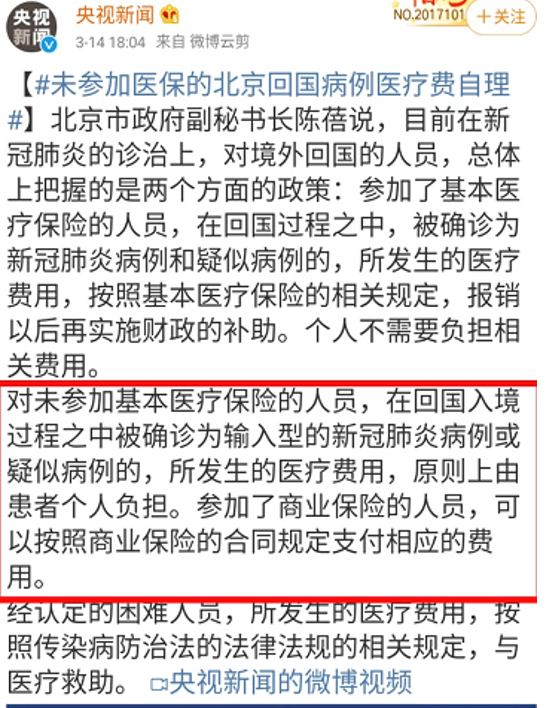

好不容易回国了,却发现可能依然要承担昂贵的医疗费。

那么,假如留学生治疗费用得不到报销,该怎么办呢?今天我们就来探讨一下疫情之下,留学生该如何买保险?

1.医保是基础

疫情期间,结合各地疫情发布的内容,我们可以发现,患者能不能得到报销的关键在于,是否有国家医保。

这次疫情想要解决新冠产生的医疗费,国家医保可以说是最强大的保障工具,只要参与了中国的医保就能够对因为新冠肺炎产生的医疗费用基本全额报销。

在疫情最严重的时候国家对没有缴纳医保的中国公民也采用了先治疗的政策,但随着后续疫情的逐渐稳定,各地停止了这个政策。

以留学生为例,如果留学生本身是有国内学校代缴的学生医保或者家长代缴医保的,这种情况下如果不幸感染新冠肺炎,治疗费用是可以得到报销的。

2.没有医保怎么办?商业保险可以报销吗?

当然,部分留学生因长期居住在国外,国内的医保已经断缴。

这种情况下,商业保险可以报销吗?针对这个情况,我们需要分几种情况来具体分析。

a.出国前已经购买了商业保险,现在准备回国的留学生

部分留学生在出国之前,自己或其家人是已经帮他配置了商业保险的,并且有的人配置了中高端医疗险。

对于购买了中高端医疗险的人,报销是绝对不成问题的,中高端医疗的特点是:报销额度高,报销范围广。对于ICU等费用也能够报销,如果不幸诊断为新冠肺炎,即使没有医保,中高端医疗险也足以覆盖掉治疗费用。

对于购买了重疾险的人,保险公司针对这次疫情,基本也都扩展了新冠肺炎的责任,保单本身也是有效的,但针对普通型新冠肺炎,只有少部分保险产品可以赔付轻症或中症保额,大部分重疾险产品只有在病情严重到一定程度,即新冠肺炎危重症才能赔付重疾保额,并且目前我国老百姓大部分购买重疾险的保额基本都是在50万左右,赔付的保额也会比较有限。不过严格意义上来说,重疾险实际上是家庭收入损失补偿险,医疗费用的支出应由医疗险来承担,重疾险与医疗险应该是合作关系。

b.出国前没有购买商业保险,现在准备回国但人还在国外的留学生

如果没有买商业保险,准备回来但人还在国外没回来,要如何配置商业保险保障自己呢?

首先是购买地的问题,大部分保险产品都不接受境外投保,不过因为这次疫情,保险公司大多调整了投保政策:

比如平安健康规定了非中国大陆常住居民不接受投保(常住居民即过去一年在所在国家和地区连续居住时间超过6个月,或者累计居住时间超过8个月)。

当然还要经过隔离期和等待期:

回国后要经过14天的隔离期才能投保,投保后经过30-60天的等待期保单才能生效。

c.没买商业保险,已经回国的留学生

如果没有商业保险,人已经回到国内,要如何配置商业保险呢?

首先就是投保政策的问题,部分保险公司不接受从疫情严重地区归来的人员投保。

其次,如果能够投保的话,必须隔离14天后才能投保。

投保以医疗险为主,根据自己的需求和实际情况选择适合的产品,如果今年内可能还会到国外建议配置可以覆盖国外所在地的高端医疗,如果今年没有出国的计划,普通的医疗险即可。

d.没买商业保险,暂时无法回国的留学生

如果没有商业保险,人在国外,暂时也无法回国该如何配置保险呢?

首先,如果你所在地是美国,欧洲,澳大利亚等地,这些地区保险往往保费比较高,建议可以在国内配置不限投保地区的高端医疗险,如MSH经典计划,然后报备所在的国家,当然也可以直接购买当地的医疗产品,保费虽然高但怎么也比医院的账单便宜,异国他乡,生活不易,各种风险最好都能提前规划好,只有没有后顾之忧,才能更好地学习和生活。

3.总结

我们发现,这次疫情如果有医保或者提前配置了合适的商业保险,留学生群体是无需担心因新冠肺炎产生的治疗费用无法得到报销的。

但如果没有提前准备,后面想配置可能要面临一系列的麻烦,想买到合适的产品可能也会比较困难。

当危机没有来临时,我们往往是想不到买保险的,但是当危机一旦来临,再想临时抱佛脚可能就会来不及了,新冠肺炎是一场突如其来的灾难,通过这次疫情我们需要反思的是,凡事只有有备才能无患,希望未来不论遇到什么风险,我们都拥有了充足的保障。

如果你有相关或者其他保险问题,可以添加作者微信13545014522(长按复制)进行沟通咨询。