现在市面上的少儿重疾险产品数不胜数,褒贬不一,而且随着互联网保险平台的兴起,各种可供选择的线上重疾险也越来越多,宝爸宝妈们可谓是挑花了眼,其中有一款号称是地表最强重疾险-复星联合妈咪保贝,咨询这款产品的宝爸宝妈也确实很多,今天我们就来测评一下这款产品是不是真的有那么好!

1.复星联合是一家怎样的公司

跟“某安”,“某寿”相比,复星联合确实是一家没什么知名度的“小公司”,但是,你可知道复星联合健康保险,是国内七张健康险牌照持有者之一。

健康险牌照不同于人寿险牌照。为什么这么少?因为持有者除了要有股东实力之外,还必须有强大的医疗网络资源。

复星联合的大股东复星集团,旗下有医药,私立医院,高端私人诊所(如很多明星生孩子的和睦家),股东里还有做高端诊疗设备的隐形大BOSS迪安诊断。

另外,复星集团还和美国保德信金融集团一起合资成立了复星保德信人寿,这家公司也不乏有很多好产品(想了解的可以加作者微信13545014522)。

所以,大家所谓的“小公司”其实一点也不小,只是复星联合更看重的是产品研发,并没有花太多成本和精力在广告宣传上,毕竟,羊毛出在羊身上,宣传的费用最后还是会从保费里面来。

2.产品形态

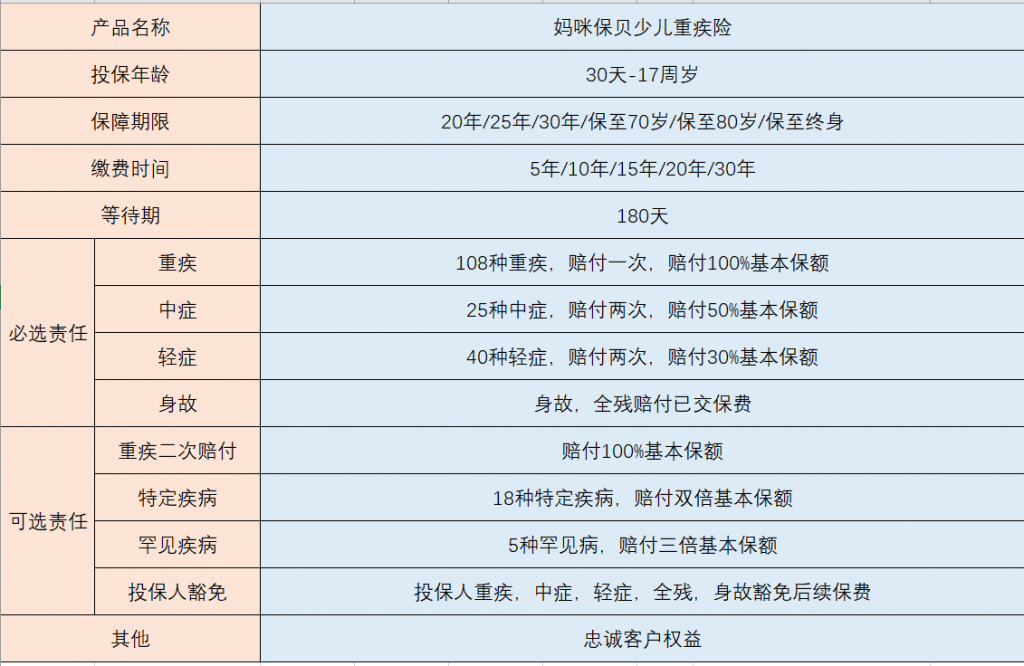

下面,我们还是按惯例先来看看【妈咪保贝】的基本形态:

作为一款少儿重疾险,【妈咪保贝】在产品形态上跟市面上其他少儿重疾险大同小异,似乎没什么特别的,别着急,这个产品的亮点听我慢慢跟你说。

3.产品亮点

a.重大疾病二次赔付(不分组)

大部分的少儿重疾险,重疾都只赔付一次,而【妈咪保贝】的重疾保障可以选择重大疾病二次赔付,而且108种疾病不分组,间隔期仅365天。

也就是说,被保人在第一次重大疾病确诊之日起365天后,如果不幸发生第一次重疾以外的其他任何重疾,仍然可以获得100%基本保额的赔付。

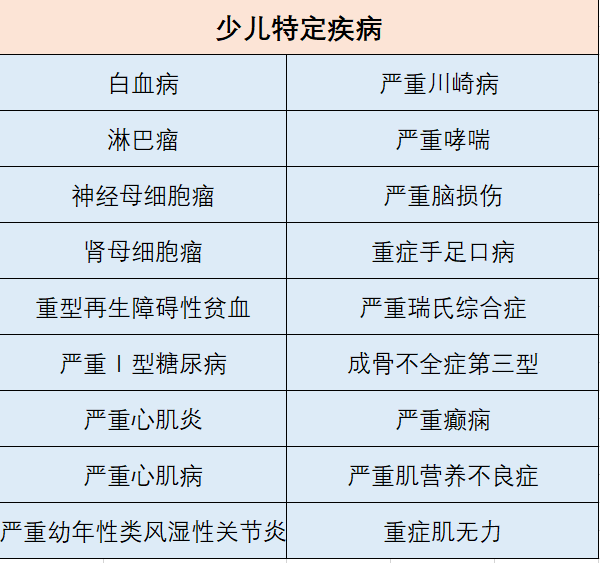

b.少儿特定疾病和罕见病赔付

少儿特定疾病和少儿罕见疾病,这两者保障的疾病是不重复的。

少儿特定疾病中包含了少儿高发的白血病,重症手足口病,严重川崎病,神经母细胞瘤等,且没有那些为了充数的病种,比如市场上部分少儿重疾险包含的严重脊髓灰质炎(我国在1994年已完全预防的传染病)和骨髓纤维化(50-70岁人群高发疾病),均不占用【妈咪保贝】的重疾名额。

如果孩子不幸罹患这些重疾,买的是50万保额的【妈咪保贝】,那么是可以得到100万的赔付。

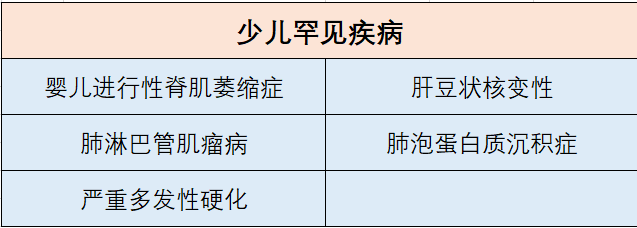

少儿罕见基本包含以下5种疾病,虽然说罕见病的发病率比较低,但这类疾病一旦发生,治疗费用绝对很高且治疗起来是非常麻烦的,如果孩子不幸罹患以下5种疾病,买的是50万保额的【妈咪保贝】,那么是可以得到150万的赔付,少儿特定疾病核罕见疾病是可选部分,因此大家可以根据自身需求选择购买。

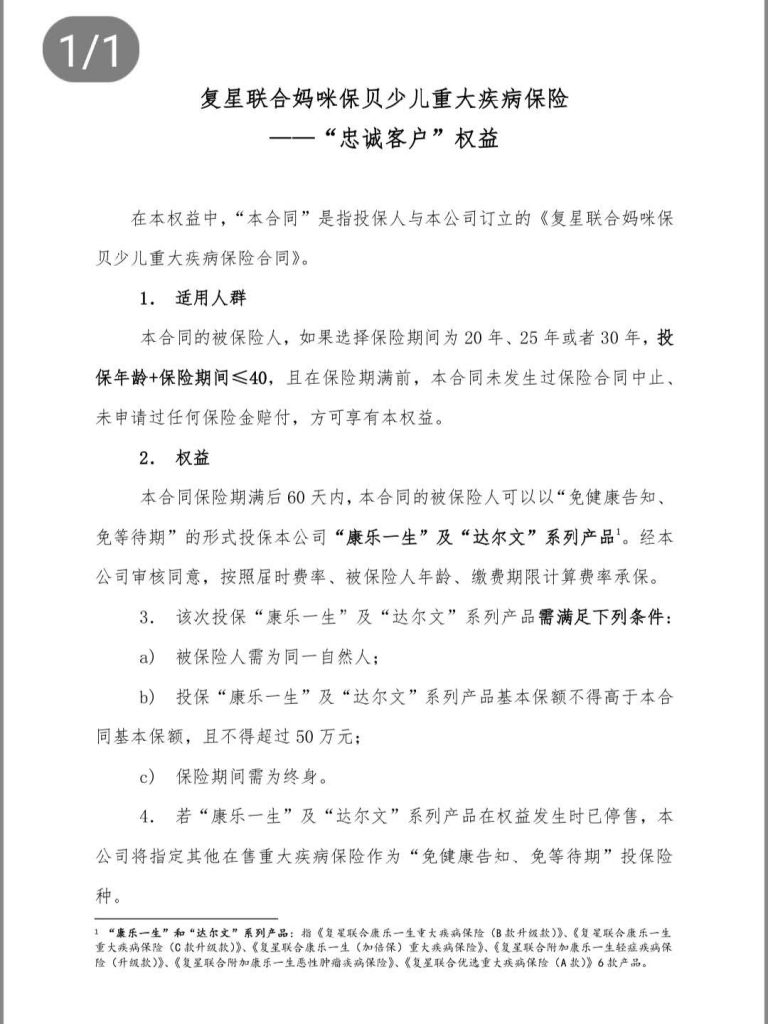

c.忠诚客户权益

对于目前保费预算不多,准备给孩子暂时购买定期保障的宝爸宝妈,【妈咪保贝】非常贴心且人性化。保单期满后60天内,被保人在保险期间内如未发生理赔,即可免健康告知,免等待期转投复星联合“康乐一生”系列产品。

这对于目前只给孩子买了定期保障的父母来说是非常有必要的,完全不必担心保障到期后,孩子会因为健康问题买不了其他重疾险。

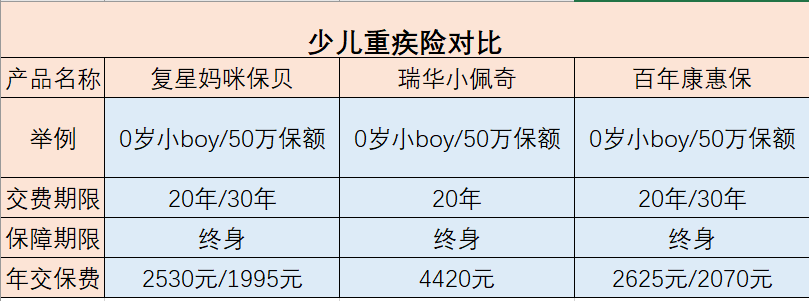

4.价格对比

看到这里,你可能不禁会问:【妈咪保贝】保障这么全面,价格很贵吧?

我们就拿市面上热销的几款形态差不多的重疾险做一个产品对比:

可以看到,以0岁男孩购买50万重疾保额,保障终身,20/30年交费为例,【妈咪保贝】30年交费每年只需1995元,比性价比超高的百年康惠保还要略低一点,可以说是地板价了,谁说便宜没好货,【妈咪保贝】可谓是既经济又实用,对于想给孩子购买重疾险的宝爸宝妈们,我只想说:这款产品没毛病,无bug,买买买!

5.总结

当然,所有产品没有十全十美的,如果硬要鸡蛋里挑骨头的话,【妈咪保贝】是不含身故责任的,严格地说,是身故只赔付所交保费,不像“少儿某安福”18岁前身故赔偿已交保费,18岁后(包含18周岁)赔付基本保额,不过寿险本身是为了防止家庭经济支柱的突然离世,身后背负的家庭经济压力无力承担的一种保险产品,孩子目前本身就没有赚钱能力,寿险更建议家庭经济支柱去配置。

再说,这价格还要啥自行车,产品责任搭配这保费已经是大写的优秀了。

当然,关于给孩子买保险是否要有身故责任也不是绝对的,如果预算充足,想给孩子配置带有身故责任的保险产品也是可以的,市面上这种类型的好产品也是有的,保险没有绝对的性价比,萝卜青菜各有所爱,适合的才是最好的。

如果你有相关或者其他保险问题,可以添加作者微信1354501452(长按复制)进行沟通咨询。