标题有点长,但绝对不是噱头。今年超出大部分人计划内的意外恐怕就是新冠疫情了。

受疫情影响,全球经济衰退,“降息”被频繁推出救市,据统计,截至3月17日,至少已有21个国家及地区降息29次,其中美联储紧急降息为0,面对0利率,部分发达国家及地区早已经开始实施负利率。

中国利率会如何?何时降为0?会不会变负?0利率或是负利率估计只是时间问题,但低利率时代是已经来临了,以余额宝利率为例,从年利率6%左右到现在年利率2%左右,短短几年利率下降了三分之二。这种情况下,普通老百姓想让自己的资产得到保全并升值,锁定长期收益是非常重要的。

2019年10月31日,一款引爆保险业的产品-信泰人寿如意享养老年金下架停售,在停售的最后两个月,如意享卖出了数十亿保费。

2019年11月12日,银保监会约谈了13家人身险公司的总精算师,其中也包括信泰人寿,约谈的主要内容则是关于预定利率4.025%年金险的调整,这也宣告了4.025%年金时代已然成为历史。

那么,说了这么多,增额终身寿险到底是什么呢?听我来跟你细说。

1.什么是增额终身寿险?

首先,在了解增额终身寿险之前,我们有必要先了解传统的寿险。

传统的寿险保额一般是恒定的,保障责任多为身故或者全残,一旦达到合同的约定,保险公司便可以申请理赔。

传统的寿险作用主要表现为:保障预期收入、维护家庭稳定、体现生命价值。

那么,增额终身寿险又是什么呢?

增额终身寿险,顾名思义就是保额会长大的寿险。增额终身寿险是一种保额可以复利递增有着理财属性的寿险。

增额终身寿险前期杠杆较低,随着时间的推移,保额和现金价值复利增长。

而且具备的减保功能,可以根据自己的需求部分领取现金价值,相对于普通的年金保险,增额终身寿险的领取更加灵活。

增额型终身寿险产品形态最早起源于台湾,2013年初由信泰人寿首批引进并推出增额终身寿险-《信泰千万传承终身寿险》在客户中建立了良好的口碑,至今不断推陈出新,在行业中具备了一定的品牌影响力。

2.信泰人寿是一家什么公司?靠谱吗?

信泰人寿保险股份有限公司,是经中国保险监督管理委员会批准,于2007年5月18日注册登记的全国性寿险公司,注册资本达50亿元,总部设于浙江杭州,目前已开设浙江、江苏、北京、河北、山东、湖北等18家分公司。

很多人可能对信泰人寿不了解,甚至可能根本没有听说过这家公司,毕竟除了那些经常打广告的保险公司,其他的保险公司在广告投入上确实不多,相比之下知名度也就没那么高,于是成了大家口中的“小公司”。

不过买保险不是小事,大家对信泰人寿并不了解,难免会有顾虑,担心公司是否靠谱,会不会倒闭,其实会产生这些顾虑是很正常的,那么要解答这些问题,首先要从保险法说起。

原则上来说,保险公司是可以破产倒闭的,但保险法第85条规定经营有人寿保险业务的保险公司除分立,合并外不得解散。

这样说,大家心里对保险公司可能还是没有十足的把握,那么,再跟大家聊聊保险业的老大-银保监会。

“一行三会”大家应该听过,即央行,银监会,证监会,保监会。没错,保监会可是背靠国务院的存在!2018年初,银监会和保监会合并,成为银保监会。

银保监会监管保险公司是非常严格的,季审,半年审,年审。而且还会不定时公布各大保险公司被投诉的数据。

在银保监会如此严格的监管下,保险公司想出什么幺蛾子很难,信泰人寿同样如此。所以大家完全不用担心,无论保险公司规模大还是小,知名度高还是低,在银保监会监管下,绝不会让你吃一分钱的亏。

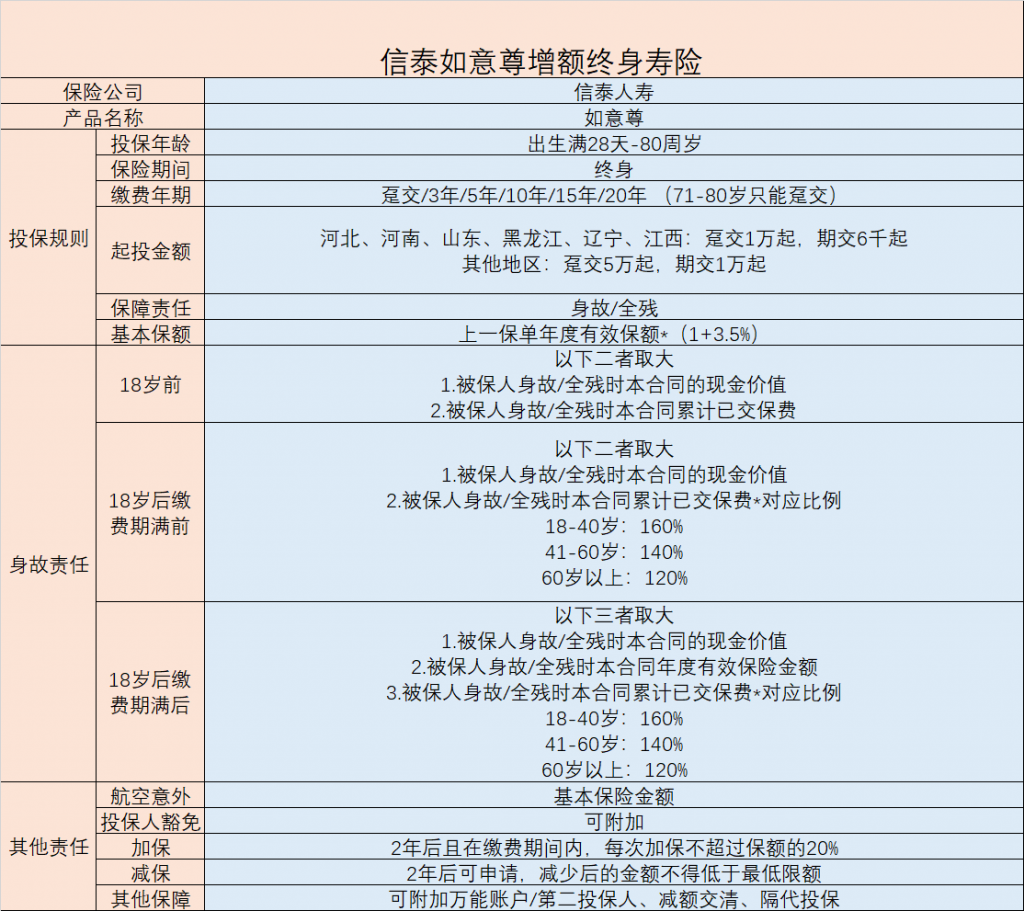

3.信泰如意尊产品形态及案例分析

首先,我们先来看看如意尊的产品形态。

从上图可以看到,如意尊的投保规则还是比较宽松的,可投保年龄范围较大、交费期灵活、加减保限制较少、起步门槛也不高,适合大部分中高产家庭做资产配置,同时也适合小资产家庭做强制储蓄或者理财。

为了让大家更清楚理解这款产品的特点,我用一个具体案例来为大家解读。

举例:

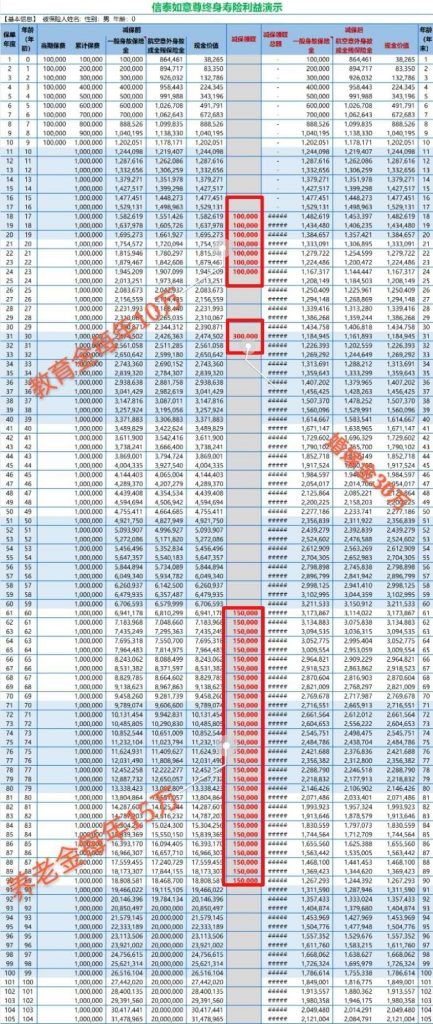

A先生今年32岁,儿子0岁,A先生想用一笔钱为孩子将来一定会用到的钱做一个具体规划。

0岁男孩,每年缴费10万,缴费十年。

18-24岁,每年可以领取10万元教育金,解决大学及研究生费用,一共领取70万元。

30岁一次性取出30万,用作婚嫁金,此时领取金额已与总交保费100万持平。

领取后合同中的现金价值还有120万,如果孩子或者A先生自己急需钱这笔钱都可以随时取出来。

当然,如果一直都不需要动用这笔资金,现金价值会持续以复利3.5%增长,被保人46岁时有200万,58岁时已有300万。

等到孩子60岁,想退休养老,则可以把这笔钱当养老金用,每年领取15万,可以一直持续领到90岁,合计领取465万。

与此同时,产品的现金价值还有100多万,这100多万作为自己的备用金或者传承给下一代都是可以的。

而这样一份储蓄规划,付出的本金只是每年10万存10年。

几年前P2P火热,人们对10%以下的收益都看不上眼;信托刚性兑付打破之前,人们总觉得7%左右的收益触手可得;低利率时代来临之前,人们总觉得4%左右的无风险投资很容易做到…

那么,到了今天,复利3.5%可以保本长期锁利的产品实属难得。

除了不错的收益外,信泰如意尊还具备哪些功能呢?

4.收益不错,功能更强大

a.个人资产专属,法律保障财富安全传承

保单现金价值归投保人所有,投保人对其有绝对控制权。另外投保人可以指定受益人,实现财富安全传承。

举例: W先生作为投保人为他的女儿投保了信泰人寿如意尊增额终身寿险,若干年后女儿成家,如果遇到婚姻风险,这份保单的现金价值是不作为夫妻共同财产分割的,将来还可以作为女儿的创业金或者其他资金的来源。

b.家企隔离

投保人可通过保单隔离企业资产和家庭个人资产,避免因企业债务风险影响家庭正常生活。

c.税务筹划

大部分资产形式在持有、转移或者继承时都会面临缴纳不少的税,费。房地产税箭在弦上,预计深圳可能会成为全国第一个“房地产税”征收试点,遗产税也在酝酿中。

而终身寿险的领取是没有任何税费的,在约定了受益人的前提下,终身寿险更是可以从遗产中隔离出来,全球惯例免收遗产税。

d.可隔代投保

现在有一些老人因为各种原因不愿将钱留给子女,更多的想留给自己的孙子或孙女,一般的金融产品是没办法做到的,但是信泰如意尊可以将老人的爱完整的给予到他/她想给到的人。

5.总结

总的来说,增额终身寿险兼具安全性、理财性、传承规划等特点,信泰如意尊作为增额终身寿险中的佼佼者还是非常值得入手的,不仅可以用于小资产家庭做强制储蓄,子女教育或者自己未来的养老规划,也适合高净值人士做资产隔离、财富定向传承。

不过,信泰如意尊虽好,如果家庭预算有限目前还没有任何保障,建议还是优先考虑健康保障类产品,比如意外险、重疾险、医疗险、传统的终身寿险,毕竟健康类保障才是第一道防护墙,有了防护墙我们再做资产的配置与安排才是锦上添花。

希望大家都可以利用保险这个金融工具,让自己的生活更加安心、美好。

如果你有相关或者其他保险问题,可以添加作者微信13545014522(长按复制)进行沟通咨询。