标题:雇主责任险怎么买?中小创业公司究竟如何规避用人风险?

摘要:工伤事故给创业公司造成的损害有多大?甚至可能会让一家公司倒闭!公司究竟如何借助雇主责任险来规避用人风险?

- 为什么老板要先买雇主责任险?

- 雇主责任险和团意险的区别

- 实际投保案例的分析和建议

一、为什么老板要先买雇主责任险?

讲2个身边亲朋好友公司发生的故事你们就明白了:

1、表哥是一家科技公司老板,为了给他们的员工谋福利,为所有员工上了团体意外险。在保险期间内,一名员工在下班途中因交通意外身故。员工自己并没有任何的商业保险,幸好有公司给上的团体意外险,保险公司很快对员工家属进行了赔偿。

可身故员工家属在拿到保险公司的赔偿后,又向表哥提出了额外的赔偿要求。表哥认为,给员工买了保险,而且也已经理赔了,因此拒绝再承担赔偿。随后,员工家属将他告上了法庭,最后法院宣判,企业依然要向员工家属支付巨额的赔偿金。

大家看完这个案例作何感想?说员工家属过分?可依法应得的利益,连法院都宣判了,能说他不应当争取吗?说老板该倒霉?老板是个良心老板,愿意为员工谋福利,给员工买了团体意外险。可惜保障了员工,却忽略了自己。

2、同学的一家小型创业公司,刚刚起步,只有十来个人,但是业务前景非常好,刚推出了产品就接到了不少订单,大家都憋足了劲准备大干一场,年底多分一点年终奖。没想到国庆节前的最后一周,一位员工出外勤时不幸遇到车祸,被撞成高位截瘫,重伤住院,家属把公司告上法庭,要求公司赔偿员工下半辈子的生活费,算下来要赔接近一百万!一下抽干了公司所有的流动资金,现在已经无力维持生产,在走破产程序了。一家刚起步的小公司就这样折断了翅膀,令人惋惜。

数据显示过去三年,我国工伤保险待遇纠纷数高达21273件,占社会保险纠纷的71.90%。有老板会觉得:我们公司很正规,给员工都上了足额的社保,就算不幸发生工伤事件,也会有社保基金赔付给员工,不会给公司造成太大的冲击。

可是上面案例中我同学的这家创业公司,也是一分不打折的给员工交了社保的,为什么还要赔到破产呢?这是因为,社保、还有许多公司都会买的团体意外险,并不能代替企业在工伤事件中的赔付责任。

当工伤、职业病发生后,即使企业有为员工缴纳社保,但按照劳动法规定,企业仍然需要承担相关的医疗费用,并负责经济赔偿责任,这一部分是社保和团体意外险所不能覆盖的。

所以,工伤事故一旦发生,除了员工要承受巨大的不幸之外,企业身为雇主,同样也是很无奈的,不仅受到人才损失、经济损失,甚至会影响公司的名誉,到时真是欲哭无泪。

所以,我们需要做好两件事情,来预防这种情况的发生。第一、建立好安全制度,尽力不让工伤事故发生,防患于未然;第二、万一不幸发生工伤,怎么办呢?可以非常有效的规避掉企业的赔付风险,同时该赔偿给员工的一分不少。这个神奇的工具就是:雇主责任险。您阅读本文时,有任何的疑惑和问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

二、雇主责任险和团意险的区别

雇主责任险到底能帮助企业规避哪些风险?我们以企业投保比较多的团意险,和雇主责任险做对比,来展示:

1)、保险责任

雇主责任险:死亡、伤残、医疗费用、误工费、伤残津贴、法律费用、职业性疾病给付等。

团体意外险:意外身故、伤残、医疗费用等。

2、赔付对象

雇主责任险:直接赔付给雇主,然后雇主转给雇员。

团体意外险:直接赔付给雇员。

3、伤残等级

雇主责任险:针对工伤,按工伤十级伤残鉴定标准赔偿,包括职业病;针对非工伤意外,按照商业意外十级赔付。

团体意外险:按照商业意外十级赔付。

4、法律后果

雇主责任险:雇主依法履行经济赔偿责任,不再承担法律责任。

团体意外险:不能免除雇主责任,员工及家属获得保险赔偿后,还可以要求雇主赔偿,法律是支持的。

所以,雇主责任险的保险责任可以说是等于工伤的责任+团体意外险的责任,保障更为全面,但团体意外险属于给员工的福利,而雇主责任险的目的更倾向于降低雇主风险,到底如何取舍,还看企业主的需求是怎样的了。

投保雇主责任险后,当发生工伤,赔偿款将直接发放给企业,再由企业赔付给员工,这样就将企业的赔偿责任转移出去,极大的降低用工风险。上面的创业公司,如果购买了雇主责任险的话,就完全不用为巨额的赔付责任头疼了。如果你的企业有这些岗位的话,我建议你,一定要投保雇主责任险,给公司的用工保驾护航:

1)、劳动密集型

比如制造、餐饮、物流、商超等行业,人员流动性大,发生意外风险的概率高。

2)、出外勤多

外勤员工, 发生意外、伤残、交通事故等安全事故的概率要远远高于内勤员工。

3)、兼职员工多

兼职人员流动性大,线下活动较多,且企业无法提供社保,一旦出现意外,将给企业造成极大困扰。您阅读本文时,有任何的疑惑和问题需要咨询,可添加作者。电话/微信:13264702186(长按复制)

三、实际投保案例的分析和建议

下面讲述一个我的客户案例,让大家更清晰的了解雇主责任险怎么买?中小创业公司究竟如何规避用人风险?

客户需要: 进口贸易公司,给员工买了社保,但是公司销售经常出外勤,担心发生意外、伤残、交通事故等安全事故,另外仓库的员工,人员流动性大,发生意外风险的概率高。所以想用保险解决这个担忧。

了解客户实际需求后,推荐了团体意外险和雇主责任险,经过细致讲解,和对企业实际的需求做分析,客户最终确认了投保雇主责任险。

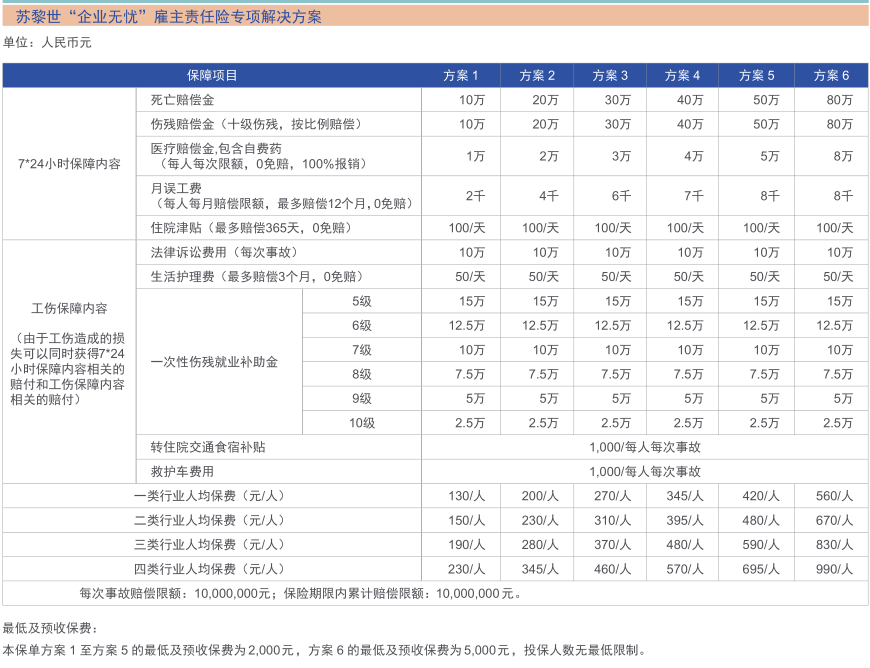

然后筛选了4家公司的雇主责任险,给客户做选择。最终选择了一下的,苏黎世保险公司的雇主责任险:

客户具体方案: 公司做进口贸易,行业类别属于2类,人员40个,选择的是计划6,最终保费:24120元(享受9折优惠)。

分摊算到每个月,每个人每月50元的成本,保障了每个人80万的死亡、伤残的极端风险,还有误工费、医疗费等等责任。如果公司有人员流动,可以随时申报增减人员,多贴少补的方式参保进来。客户非常满意,经过我专业的讲解和真诚推荐,客户清清楚楚知道风险,明明白白做了保障,踏踏实实的进行发展。

当然,每个企业的经营情况和人员数量不一样,所选的公司产品和具体计划也不同,有这方面风险担忧的企业,特别是初创的中小公司,可以联系我做具体的沟通交流。如果你看完还是不知道怎么去选择,或者有投保咨询需求,可以添加我的电话及微信咨询。电话/微信号:13264702186(长按复制)