意外险是很多家庭都会配置的最基础的健康险,大家对这类型保险的印象一般是保费便宜,投保容易,杠杆高,但是我今天跟大家介绍的复星联合顺福金生终身意外险比较特别,是一款既有意外保障,同时又将增额终身寿险创新性地引入到了意外险里,开发出行业内首款增额终身意外险。

1.为什么会设计出这款产品?

首先,近两年老百姓开始更多的关注“保险”这种金融工具,特别是在银行利率普遍下行、P2P暴雷、股票被割韭菜的对比下更加突显出保险的安全、稳定、持续、可控等特有的金融属性…

于是越来越多的人愿意将资产配置划分一部分在保险中,特别是行业内经常爆出的总保费几百万、几千万甚至几个亿的大单,保险这种独有的金融属性更容易为高净值客户解决很多其他金融工具所解决不了的问题,复星联合当然也察觉到这类型产品的趋势,但它作为一家专业健康保险公司,只能出健康保险,像年金和终身寿险则是卖不了的,这就导致公司产品线比较单一,满足不了更多客户的需求,于是将最近很火的增额终身寿险的理念融合在意外险中,也可以说它是一款披着增额终身寿险外衣的增额终身意外险。

其次,意外险相对于寿险一般能够提供寿险所没有的伤残保障甚至意外医疗保障,杠杆更高。但行业内大多数是一年期消费型或是只能保障20年、30年储蓄型的身驾险,这类型保险一般是定期且保额是固定的,这款增额终身意外险则填补了行业内的空白。

2.产品形态

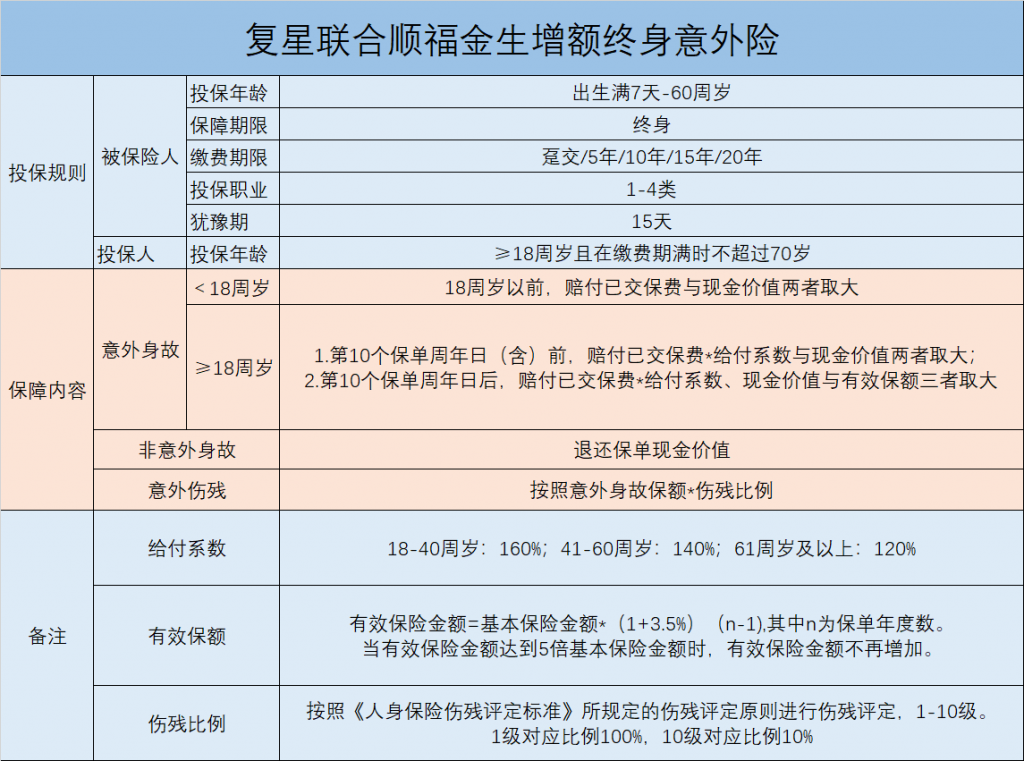

a.投保规则

这款产品对于投保人和被保人的年龄都有限制,投保人年龄必须超过18周岁(含)且缴费期满时年龄不能超过70岁,这也意味着如果年龄越大,那么可以选择的缴费期限越短,所以如果有意向购买这款产品可以尽快入手拉长缴费年限减轻缴费压力。

b.保障内容

①意外身故

对于意外身故的赔付分为几种情况,这里重点为大家讲解下关于被保人18周岁后(第10个保单周年日后)赔付已交保费*给付系数、现金价值、有效保额三者取大的情况。

顺福金生的保额是先低后高的,根据计算公式(有效保险金额=基本保险金额*POWER(1+3.5%)(n-1),其中n为保单年度数。

举例:假设A先生今年30岁,为自己投保了顺福金生,一年交1万,交10年,那么总保费10万,基本保额443619.4元。

那么在A先生41岁时,有效保额递增到了62万,每年都会按3.5%复利增长,50岁时保额达到85万,60岁时达到120万,70岁时169万,78岁开始,身价保额固定为221万,达到了最高保额,即基本保额的5倍。

所以,在第10个保单年度周年日后,有效保额往往会比现金价值、保费*给付系数都要高,会按有效保额赔付。

②非意外身故

对于非意外身故也可以获得赔付,这里也是寿险在起作用,可以赔付保单现金价值。

③意外伤残

意外伤残是按照伤残等级进行赔付,需要注意的是这款产品是以意外身故保险金额为基础进行计算的。

3.产品特点

a.终身保障,终身受益

这款产品对于意外身故和意外伤残都是保障终身的,比起普通的一年期意外险和定期意外险,不用担心后期因为产品保障期满没有及时投保而缺失了这方面的保障。

尤其对于老年客户比较友好,要知道一年前意外险只保障一年,一年后可能会因为年龄超出了投保范围而无法投保。

b.保额按照3.5%复利递增

这款产品的保额是每年按照3.5%复利递增的,最高可以递增到保额的5倍,如果购买了100万的保额,最高是可以递增到500万的。

不过,不同的年龄和缴费方式,保额是不一样的,简单地说,同样的缴费方式,年龄越大,保额越低,因为意外风险会随着年龄增长而上升,保险公司会考虑到理赔风险及成本。

接下来我们来看看顺福金生的保额和现金价值,以30岁男性年交5万,交5年,总保费25万为例。

可以看到,保单第十一年,现金价值已经超过已交保费7万多,也就是说如果这个时候选择退保,不仅没有损失还多出了7万多。

如果在保单第十一年不幸意外身故,保额有173万多。

到了第50个保单年度,即被保人80岁时,意外保额高达614万多,即使退保现金价值也有106万,相当的高了。

4.钱怎么领取?

顺福金生的领取也是很灵活的,有一个可以部分领取的功能,只要在保单前五年内未发生理赔,可以申请领取部分现金价值,这笔钱可以用作规划孩子的教育金或者自己的养老金。

如果发生了伤残理赔,那么就无法通过部分领取的方式提现了,可以通过退保的方式提取出现金价值。

5.总结

总的来说,复星联合作为这类型产品的开路者,产品还是非常有诚意的,既能保障意外风险,又有一定强制储蓄,资产规划的功能。

如果你有这方面需求,除了年金和增额终身寿险,这款增额终身意外险也是一个不错的选择!