前言:最近接到好几个老人保险的咨询,相比于年轻人,老人买保险健康状况更为复杂,多了年龄、保额、缴费期限等限制,保费也贵出不少。那么,老人保险哪种好?如何将预算花到刀刃上?今天我们就来聊聊老人保险那些事儿。

目录:

- 给老人买保险有哪些难点?

- 老人保险如何合理规划?

- 不同预算有哪些配置方案?

1.给老人买保险有哪些难点?

普遍来说,大家给老人买保险,经常会遇到以下问题:

- 不知道该买哪些险种

想给父母买保险,但是对保险的分类以及其作用不了解,只是凭感觉猜测。寿险,是不是可以保障老人健康长寿?重疾险,是不是可以解决重大疾病的医疗费用?其实,这些都是典型误解。

- 不知道身体健康状况能不能通过

上了年纪,很多老人身体或多或少都有些问题,轻则脂肪肝、结石、囊肿,重则高血压、糖尿病,这些情况能不能买?该怎么买?

- 不知道哪些产品适合

好不容易弄清楚了险种,看到别人推荐的网红险,觉得很心动,结果投保时,发现年龄大了买不了,或者虽然能买,但是保费贵得心疼。

那么,这些问题需要怎么解决呢?要想选出适合的产品,将钱花在刀刃上,就需要我们来进行合理的规划。

2. 老人保险如何合理规划?

确定险种顺序

首先明确一点,不管是大人、老人还是小孩,医保是基础保障,能买都买上,职工医保、居民医保、新农合都算社保。

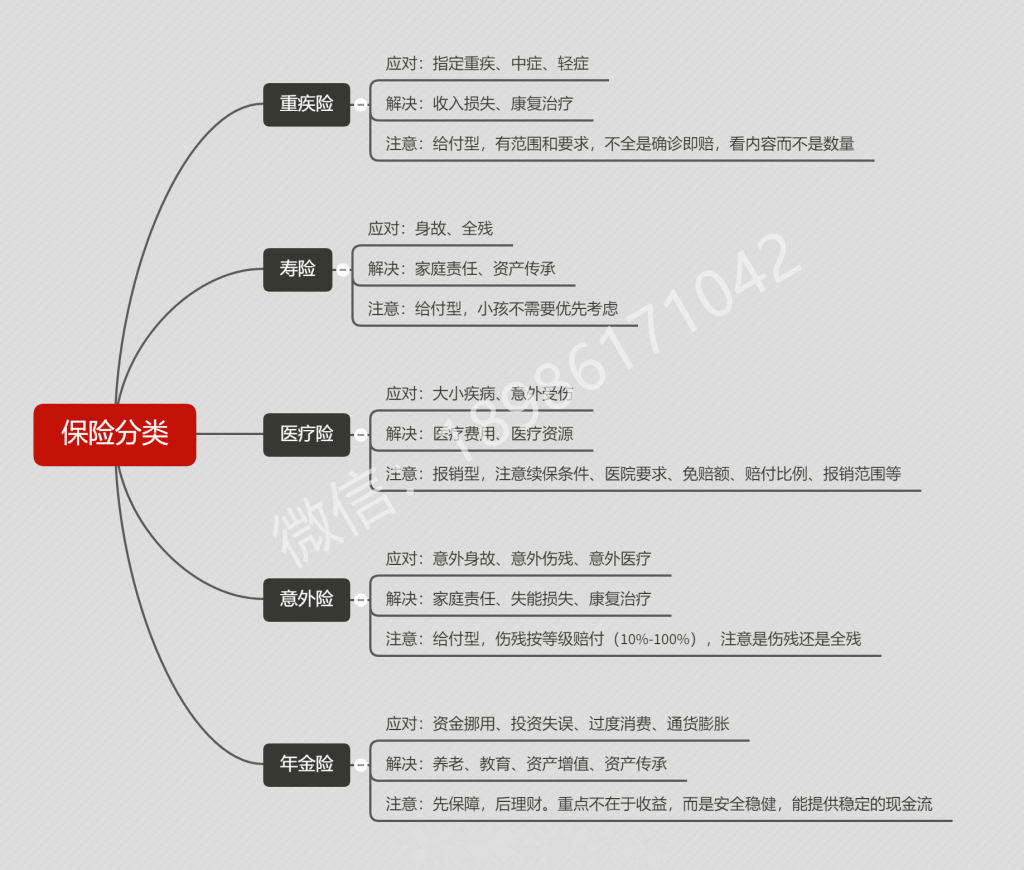

商业保险可大致分为五类,寿险、重疾险、医疗险、意外险是应对身体健康问题,年金险是应对资金问题。由于篇幅有限,本次主要讨论保障问题。

对于老人,一般最担心的是因病或者意外导致的医疗费用,对应医疗险和意外险,其次是康复治疗费用,对应重疾险。

定期寿险,主要是解决家庭责任问题,优先给家庭经济支柱考虑,对于老人而言,已经没什么家庭责任了。

终身寿险,主要是解决资产传承问题,也可以用于养老、教育等规划,部分场景下可与年金险互相替代。

老人保险的一般购买顺序,应该是医疗险>意外险>重疾险。

(2)险种具体分析

医疗险:报销性质,解决医疗费用问题。最常见的为百万医疗,限定二级及以上公立医院普通部,保障住院、特殊门诊、门诊手术、住院前后门诊。保额多为100万~300万,有1万元免赔额,即社保报销之后再自费1万,剩余部分可报销。

医疗险费用跟年龄之间的关系呈U型抛物线,即老人和小孩费用较高,成人较便宜。

50-60岁老人,产品选择面较广,保费在800-1600左右;

61-65岁老人,产品相对较少,保费在1500-3500左右;

65岁以上老人,基本就没有普通的百万医疗险了,可考虑只保重疾的重疾医疗险或者只保癌症的防癌医疗险,80岁前还有机会购买。

总的来说,老人医疗险并不算贵,然而真正将大多数人老人拒之门外的,不是价格,而且其严格的健康告知。买保险是一个双向选择的过程,并不是花钱就一定能买到。保险公司保障我们未来的风险,为防止带病投保,很多险种前期会有健康告知环节。

例如医疗险,一般会问到,有没有住院史、长期服药史、既往病史(如高血压、糖尿病、脂肪肝、结节、囊肿、息肉、结石等)、近2年检查异常等?

核保医学和临床医学的标准不同,临床医学关注当下的情况,没问题就不用管,定期复查就行。核保医学关注的未来的风险,所以有些时候,医生说没关系,核保结果却可能除外、加费、延期、甚至拒保。

如果健康状况良好,所有问题结果均为否,我们就称之为标准体,产品选择面非常广。

如果健康状况有异常,优先选择健康告知宽松的产品,其次部分线上产品可进行智能核保,即系统针对一些常见的疾病,预设一套选择题来评价疾病程度,根据实际情况选择后,可在线快速得出核保结论。

如果智能核保中未列出自己的健康异常,或者异常项较多,则需考虑人工核保。

如果百万医疗健康告知无法通过,可以考虑重疾医疗险或者防癌医疗险,健康告知宽松许多,是高血压、糖尿病等患者的福音。

总的来说,健康告知需要根据实际身体状况和具体产品来进行分析,如果不清楚如何进行告知,可添加笔者微信:18986171042(长按复制),单独沟通。

意外险:给付性质,应对意外身故、意外伤残和意外医疗问题。意外险是老人最好买到的保险产品,因为与自身健康状况无关,只是部分高危职业和年龄较大人群不好购买。由于老年人更容易发生摔倒等小意外,最好选择含意外医疗责任, 而且不限制社保用药的产品。对于额度,不是首要关注点。意外险费率为固定值,与年龄无关,只与额度有关,通常为数百元。

50-60岁老人,产品选择面较广,保额10万-100万均有;

61-65岁老人,产品相对较少,保额10万-100万均有;

65岁以上老人,基本就只有老人专属意外险了, 一般额度只能买到20万。

重疾险:给付性质,保障特定疾病,用来解决重疾期间的收入损失和康复治疗费用问题。虽然年纪越大,得重疾的概率越高,不过老人买重疾险,除了同医疗险一样,健康告知可能无法通过外,还有可能保费倒挂——总保费大于保额。重疾险和寿险等长期险,保费都是随着年龄增长而增长,而且年龄越大,缴费期限可选择性越少,超过55岁很多就只能10年交了。

以55岁男性为例,以某消费型重疾的不同版本不同形态,测算一下保费。

身故赔保额:10万,保终身,10年交,年交7800元

不带身故:10万,保终身,10年交,年交5200元

纯重疾(不含轻症):10万,保终身,10年交,年交4100元

纯重疾(不含轻症):10万,保至70岁,10年交,年交1800元

总的来说,老人重疾险,适合身体健康且预算充足人群。

类似于防癌医疗险之与百万医疗险,重疾险中也有只保癌症的防癌险,健康告知相对宽松,费率相对稍低。

3. 不同预算有哪些配置方案?

以上内容了解清楚后,我们就可以根据预算大致估计出险种搭配了。

预算2000左右:

- 身体健康: 意外险+ 百万医疗

- 身体不健康 :意外险+ 防癌医疗险

预算4000左右:

- 身体健康 :意外险+ 百万医疗+ 重疾险

- 身体不健康:意外险+ 防癌医疗+防癌险

如果健康告知连防癌医疗险和防癌险都过不了,可考虑转换思路,利用年金险或者增额终身寿险,来作为医疗备用金,也可用于教育、养老等。

前期没有重疾险的杠杆率高,但是时间越长,其现金价值将会超过同等保额的重疾险,此后还将继续增长。前面测算过,55岁男性,10万元带身故责任的重疾险,10年交,年交7800。同样的缴费金额和年限,信泰锦绣传承,交费第10年,现金价值9万。第15年,现金价值10万 。第20年,现金价值12万。第30年,现金价值18万。

想了解增额终身寿险和年金险,可查看前文 ↓ ↓ ↓

增额终身寿险与年金险的区别有哪些?信泰锦绣传承VS信泰如意享,通过对比为你解惑

总的来说,老人保险哪种好?没有适合所有人的万能险,结合健康状况和实际需求,综合考虑,量身定制,适合自己的才是最好的。如果需要进行保障规划,可添加笔者微信:18986171042(长按复制),进行交流。