前言:提到利用保险进行资产配置,很多人第一反应是年金险,2019年年末预定利率4.025%的年金险逐步退出历史舞台,另一类产品———增额终身寿险,也开始进入大众视野。那么,增额终身寿险与年金险的区别有哪些呢?今天,就挑选两款经典产品,信泰锦绣传承VS信泰如意享,通过对比为大家答疑解惑。

目录:

- 增额终身寿险和年金险的定义是什么?

- 增额终身寿险和年金险的区别有哪些?

- 增额终身寿险和年金险适合哪些人群?

1. 增额终身寿险和年金险的定义是什么?

增额终身寿险,可以将名字拆分理解。

寿险是本质,也就是身故赔付,不管因为什么原因,挂了就赔;

终身为期限,人最后一定会走,所以一定会赔付;

增额是特色,额度可以随着时间增长而增长,一般为3%~3.6%左右的增速。

简单来说就是身故保额可以不断长大,终身保障的寿险。

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

有人把年金险比作一直超长待机的老母鸡,一次性喂饱或者定时投喂,到了约定的若干年,这鸡准时定量下蛋很多年,给自己或者家人,这些鸡蛋就是我们能领取的钱,不同用途有不同叫法,给孩子读书就叫教育金,给自己养老就叫养老金。

年金险可大致分为普通年金、万能年金、分红年金,而前者又可以与后两者组合而成普通+万能年金、普通+分红年金。

万能年金:目前市面上最多的,各保险公司开门红的产品一般都为普通+万能年金。其中,万能年金就相当于一个独立的账户,固定领取的钱如果选择不领取,那么就可以直接存入万能账户,最早为5年之后。万能账户有保底利率,目前一般在1.7%~3%之间,保底利率之上的收益存在不确定性,保险公司每个月都会公布实际的结算利率,目前一般在4%~6%之间,不过当前结算利率并不能代表以后的水平,尤其是在利率下行的大环境下,谁能保证以后几十年还能有这个利率呢。例如最近比较火的平安财富金瑞20,虽然演示利率和当前结算利率有5%以上,但是万能部分保底利率只有1.75%。

分红年金:万能年金起码有保底收益,结算利率可以在官网查到,分红年金则更加不确定,分红甚至可能为零,而且非常不透明,只有客户主动申请才能查看到分红报告。香港保险的分红比较有优势,大陆的不推荐。

普通年金:领多少领多久,清清楚楚写进合同,最简单的年金险。

2. 增额终身寿险和年金险的区别有哪些?

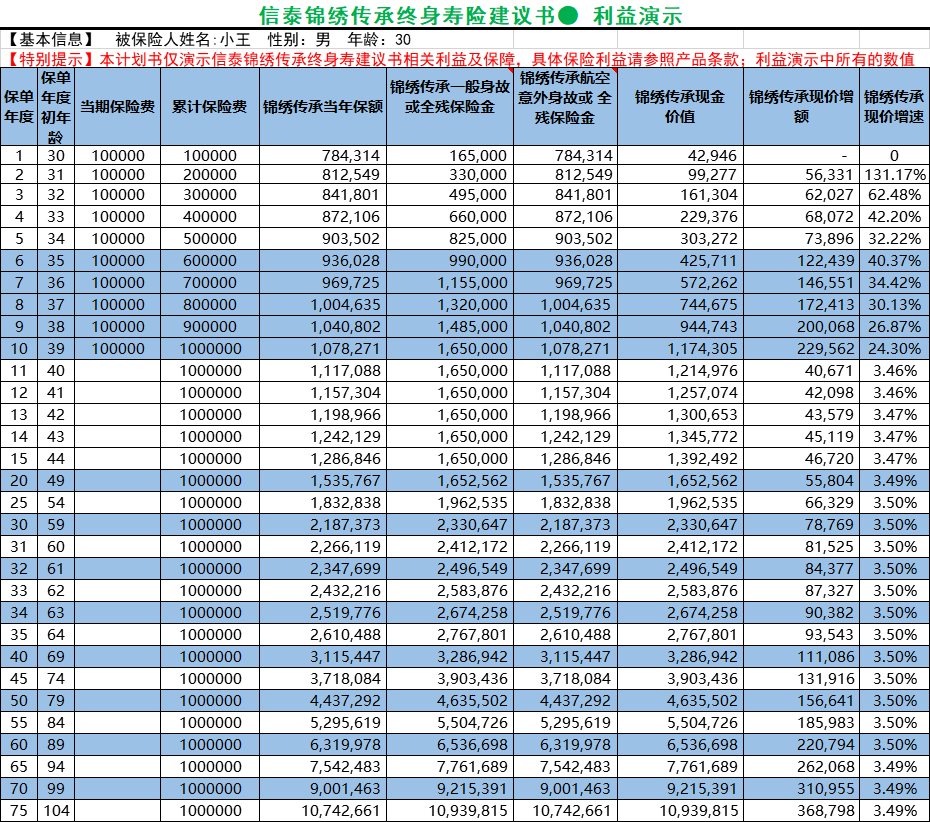

为了方便比较,我们选取增额终身寿险信泰锦绣传承同普通年金信泰如意享来对比。

假定小王为30岁男性,妻子小红为自己投保这两款产品,身故受益人为小小王。年交保费10万元,10年交,如意享年金领取年龄设定为60岁。

先科普两个基础概念,身故保险金,就是小王身故,小小王能领到的钱。

现金价值,就是小红退保可以拿回的钱。

信泰锦绣传承,主要保障责任为身故或全残赔付,此外还有额外的航空意外身故或全残保障。

基本保额为784314元,每年递增3.6%,第8年超过总保费。现金价值第10年超过总保费,缴费期后以每年递增3.46%~3.5%。

如果小王84岁身故,小小王可以领取550万,如果是航空意外导致,还可额外领取530万。

信泰如意享,主要保障责任为养老年金和身故赔付。基础保额为112587元,现金价值第10年超过所交保费,此后每年递增4.02%。小王自60岁开始,可每年领取112587年至终身。此后现金价值减少。

若小王84岁时身故,则小王此时已累计领取281万,小小王还可领取217万,共计498万。

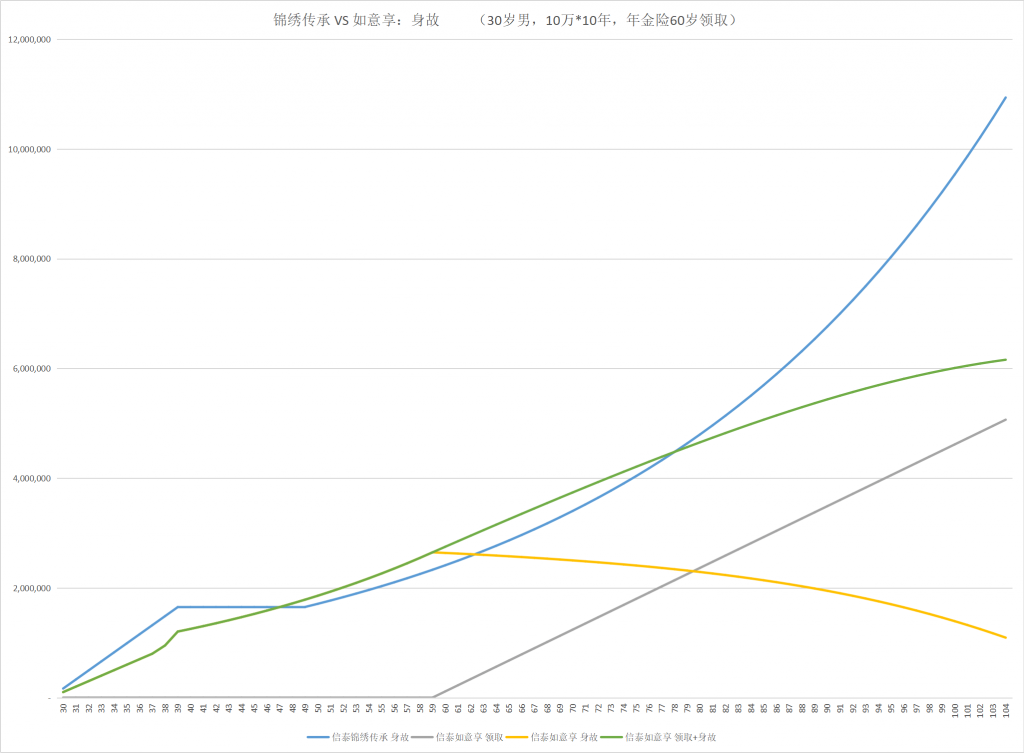

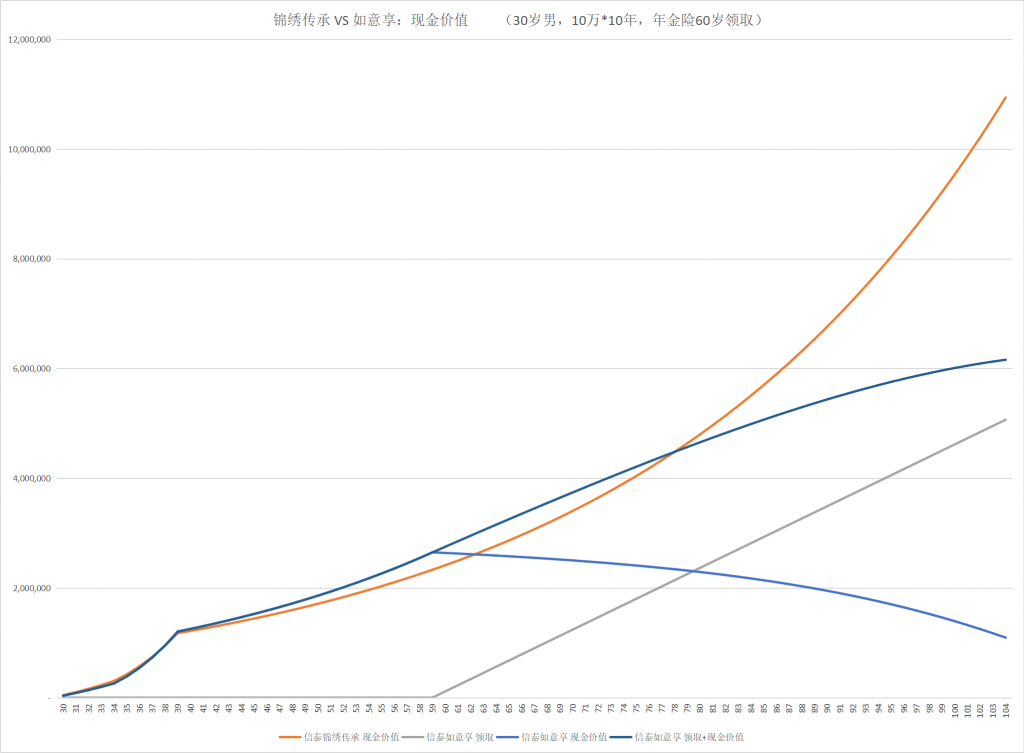

我们通过两张图表来直观对比下两者的区别。

可以看到,缴费期内,信泰锦绣传承的身故保险金是高于如意享的,此后10年维持不变,慢慢被如意享反超,但是如意享年金领取之后,身故保险金逐渐减少,领取后第三年又被锦绣传承超过,即使将如意享领取金额加上一起对比,也会在78岁时被锦绣传承超过,此后差距越来越大。 这并不难理解,因为领取过后,进行增值的”本金”就减少了,时间越长,这部分复利增值带来的差距越大。

总的来说,增额终身寿险和年金险有以下区别:

(1) 保障责任不同

增额终身寿险一般只有身故责任,年金险除此之外还有生存年金。

(2)利益归属不同

保单利益可以分为三部分,现金价值、身故保险金、生存年金。

现金价值属于投保人,身故保险金属于受益人,生存年金属于被保险人。

终身寿险的利益体现在现金价值和身故保险金,此例中分别属于小红和小小王。

年金险的利益体现在生存年金、现金价值和身故保险金,此例中分别属于小王、小红、小小王。

(3) 收益确定性不同

增额终身寿险收益确定,身故保险金和现金价值都是明明白白写进合同,长期锁定利率。

年金险收益的确定性跟具体类型有关。前文已经讲过,万能年金保底利率以上部分和分红年金收益都存在不确定性,普通年金同增额终身寿险,收益确定。

(4)现金价值增长不同

增额终身寿险现金价值增长较快,逐年稳定增长。

年金险现金价值增长相对较慢,领取之前逐年递增,领取后逐步下降,有些产品会直接降为0。本例中如意享属于年金险中现金价值增长较快的产品。

(5)灵活性不同

很多人会觉得灵活性是增额终身寿的弊端,毕竟是身故赔付,会占用资金很久,其实不然。考虑到中途资金需求,增额终身寿基本都可以减保取现,也就是减少保额,取出其对应的现金价值,可用作教育、养老等。另外,还有保单贷款功能,最高可贷出现金价值的80%。

年金险一般约定了领取时间,中途无法提前取出,而且生存年金如果进入万能账户,那么每年最多就只能领取20%。不过现在越来越多的年金,在向终身寿险看齐,也设计有减保取现、保单贷款功能。

需要提醒的是,虽然能提前取出,但是是以牺牲收益为代价,也就是会影响保单增值,尤其是在复利增值的情况下,差距会被不断放大,如非特殊情况,不建议提前支取。

(6)债务风险不同

增额终身寿险可以通过指定受益人来实现债务相对隔离。前提是债务发生前提前规划、保费为合法收入、指定受益人。本文案例中,若小王84岁身故时,身上有未还完的债务,即使遗产不足以清偿债务,那么小小王领取的保险金也不会被法院判决用于偿还债务。而年金险中,小王领取的生存年金,需要用来偿还债务。

此外,网上经常有人拿遗产税草案中的条文来论证,增额终身寿险可以避遗产税,但是笔者查询资料后发现,我国目前并未开征遗产税,也从未发布遗产税相关条例或条例草案。

不过根据保险法条款,如果指定了受益人,且被保险死亡时受益人在世,同时并未丧失或者放弃收益权,那么身故保险金不会作为遗产处理,属于受益人的资产,就谈不上遗产税了。

《保险法》第四十二条

被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:

(一)没有指定受益人,或者受益人指定不明无法确定的;

(二)受益人先于被保险人死亡,没有其他受益人的;

(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

3. 增额终身寿险和年金险适合哪些人群?

增额终身寿险和年金险都有资产保值、安全稳健的特点,不过两者侧重点不同。

增额终身寿险侧重资产定向传承,储蓄和保障相结合,适用于有家族财务规划、资产隔离需求的人群。

年金险侧重提供稳定的现金流,适用于长期需要稳定现金流的人群,尤其是作为养老规划,年金险可领取至终身。

在短期财务规划,如教育金的等场景,两者可相互替代,当然,实际选择需结合个人需求以及具体产品分析 。

如果对文中提到的信泰锦绣传承和信泰如意享感兴趣,或者想了解更多相关产品,可添加笔者微信。18986171042(长按复制)。