前言:在全民保险意识不断增强的今天,百万医疗险基本是标配产品,然而其1万元的免赔额大大提高了理赔门槛,高端医疗险虽好,保费却让人望而却步。介于其中的中端医疗险,如今成为越来越多人的选择。今天就来带大家了解下一款普通人够得着的0免赔医疗险——复星联合乐健一生中端医疗保险2019版。

目录

- 乐健一生2019版的产品形态

- 乐健一生2019版的优点

- 乐健一生2019版的缺点

- 总结

1. 乐健一生的产品形态

我们先来回顾一下医疗险的分类。

医疗险主要用于医疗费用的报销,根据享受的医疗资源不同,医疗险可分为:

- 百万医疗险:覆盖国内二级以上公立医院普通部,费用约为数百左右,医疗费用为事后报销,部分产品有垫付功能。侧重住院相关刚性医疗风险,保额多为百万,有1万元免赔额,即社保报销之后再自费1万,剩余才可报销。

- 中端医疗险:覆盖国内私立医院及公立医院的特需部和国际部,费用为千元以上,部分产品医疗费用为保险公司和医院直接结算。在百万医疗保障基础上,可拓展普通门诊、齿科、体检、疫苗等责任,保额多为数十万到百万,可选择0免赔额。

- 高端医疗险:覆盖全球及国内昂贵医院,费用为万元以上,医疗费用为保险公司和医院直接结算。在中端医疗保障基础上,可拓展孕产等责任,侧重于就医体验。保额多为数百万到无上限,可选择0免赔额。

作为最早推出的针对个人和家庭的中端医疗险之一,乐健一生多年来连续经营,不断升级,一直被称为中端医疗险中的诚意之作。

简单来说,乐健一生2019版是一款可选择住院0免赔额,能拓展门诊责任,可去私立医院和公立医院特需部看病,可自由组合保障责任的中端医疗险。

2. 乐健一生2019版的优点

(1)更全面的保障

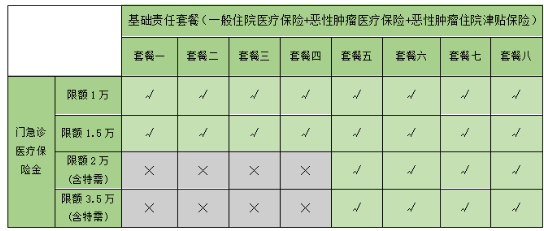

可拓展门诊责任,住院和门诊都可以选择0免赔,大到生病住院,小到普通感冒发烧,基本上合理且必须的医疗费用都可以报销。具体报销细节来说,除了基础的挂号费、药品费、检查费、手术费、床位费等等,很多百万医疗没有的耐用医疗设备费、临终关怀费用、中药费用等,也涵盖其中。

(2)更好的就医体验

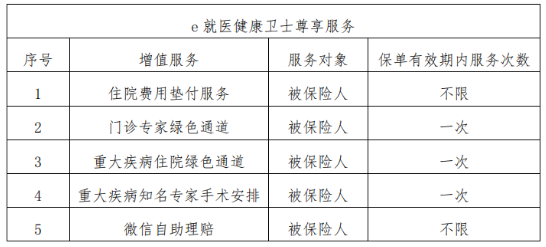

除基础的公立医院普通部之外,可拓展私立医院和公立医院特需部。告别喧闹嘈杂的医疗环境,不需要经过漫长的排队,预约式诊疗,快速就诊,还有不限次数的住院费用垫付、门诊专家绿色通道等服务,带来非一般的就医体验。

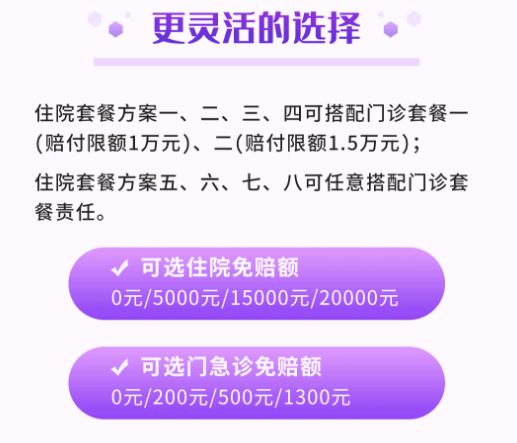

(3)更灵活的选择

8种住院套餐、4种门诊套餐、4种免赔额,可根据自身需求灵活选择,不同家庭成员可以选择不同保障计划,例如对于成人而言,去门诊的频率较低,可仅选择住院套餐,而小孩由于抵抗力较低,且安全意识不足,容易磕磕碰碰,可附加门诊套餐。

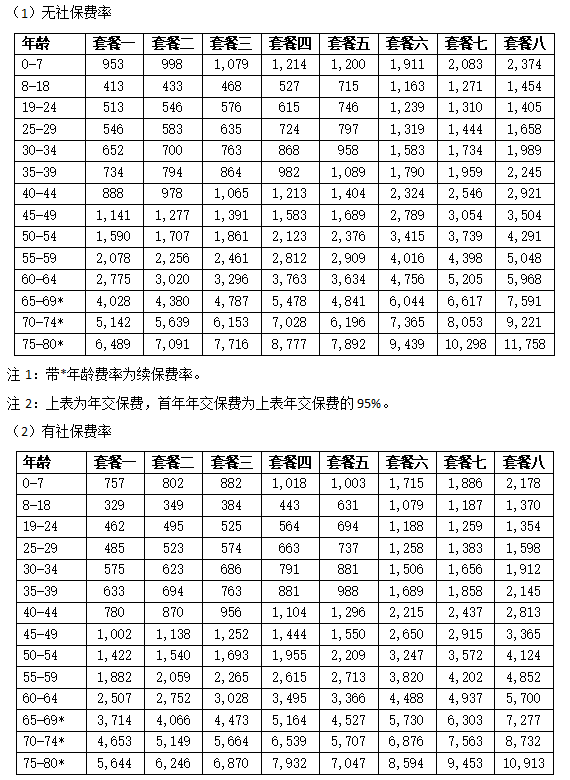

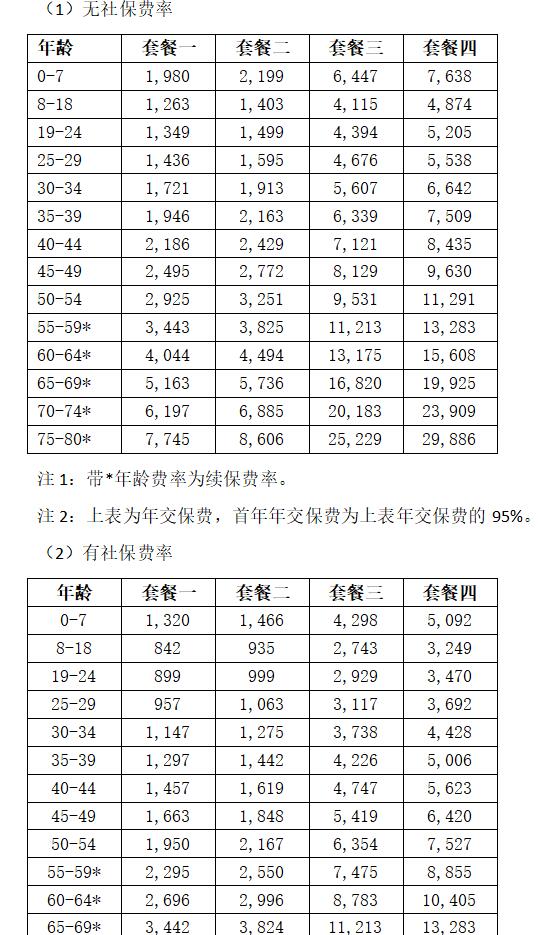

(4)更亲民的价格

医疗险费用跟理赔概率息息相关,费用为U型抛物线,小孩和老人较贵,成人最便宜。从上图费率表中,可以看出作为一款中端医疗险,乐健一生2019费用十分亲民,单看住院责任,某些年龄段,例如0-7岁甚至比一些有1万元免赔额的百万医疗险还便宜,加上门诊责任后, 也属于普通人够得着的范围。 有社保和无社保之间的费率也相差不大。

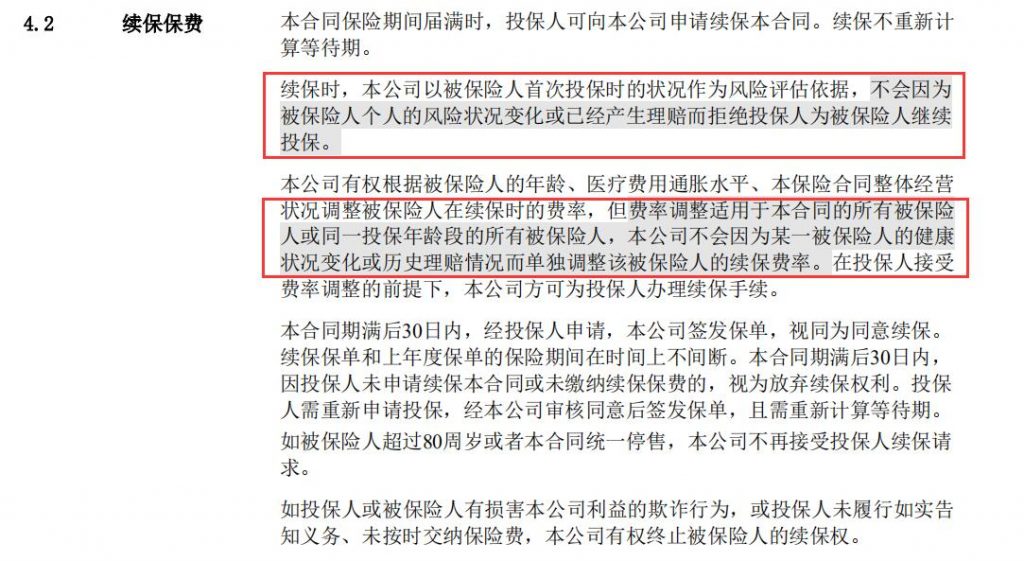

(5)续保条件良好

医疗险其实最应该关注的就是续保条件,毕竟谁也不希望健康的时候买了保险,等到身体状况变差了,需要用保险的时候,用过一次就不让再买了。这一条之所以放在最末尾,是因为现在大多数百万医疗,也都有比较好的续保条件,即:不会因某一被保险人的健康状况变化或历史理赔情况而拒绝继续投保或单独调整续保费率。

说人话就是:只要第一次健康告知过了,即使身体状况发生改变,哪怕你理赔了,也可以一直续保,不会重新让你健康告知,也不会单独让你加钱。只是有两个风险:①停售大家都不能买 ②所有人一起加钱

3. 乐健一生2019版的缺点

(1)未成年人单独投保限制

不同于百万医疗险,中高端医疗险大多未成年人无法单独投保,只能作为大人的附属投保人。乐健一生2019版,放宽了未成年人投保规则,可单独承保,不过仍有其限制条件:

① 0周岁(含)–18周岁(不含)投保年免赔额5000元及以上的住院责任,不可搭配门诊责任;

② 3周岁(含)–18周岁(不含)未成年人,已投保复星联合健康长期重疾产品基本保额达10万及以上;

若大人健康状况不佳,难以通过医疗险健康告知,又想选择此款产品,那要么降低标准,选择免赔额5000元的版本,要么先投保复星联合长期重疾。

4. 总结

对于不想要1万元免赔额,以及希望有更好就医体验的用户来说,复星联合乐健一生中端医疗保险2019版,无疑是一个不错的选择。

当然,选择一款医疗险,最重要的前提是健康告知能顺利通过。造成理赔纠纷最大的俩个原因就是:① 未如实告知 ② 保障责任没弄清楚。所以找一个靠谱的保险购买伙伴至关重要。

如果想了解更多产品细节,或者有任何疑问,欢迎添加笔者微信:18986171042(长按复制),进行交流。